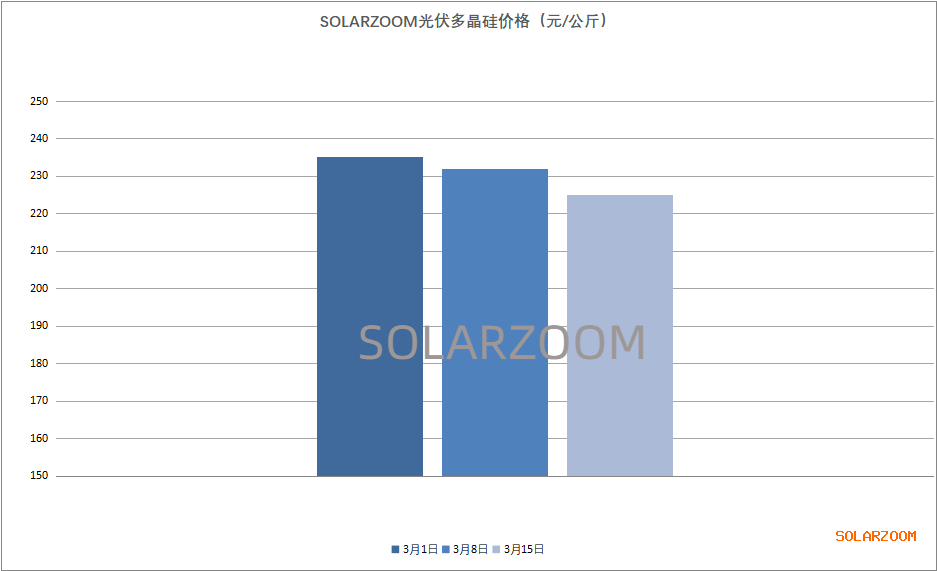

多晶硅

本月国内硅料长单的签订工作基本告一段落,随着下游硅片环节开工率的提升,对硅料的需求有增无减,同时硅料价格的下行也是使得3月国内硅料的成交签订工作较为顺畅。截止目前为止主流硅料企业本月的主要订单基本都已签订,部分硅料企业本月产量月初就已经签完,当前国内各硅料企业正处于排产交货中;随着近一段时间较为集中的签订,国内硅料库存水平有进一步的下降,但新产能的释放也使得当前市场上仍会继续存在库存。价格方面,国内硅料价格整体继续呈向下走弱态势,3月各类硅料成交主流均价在210-220元/公斤区间。

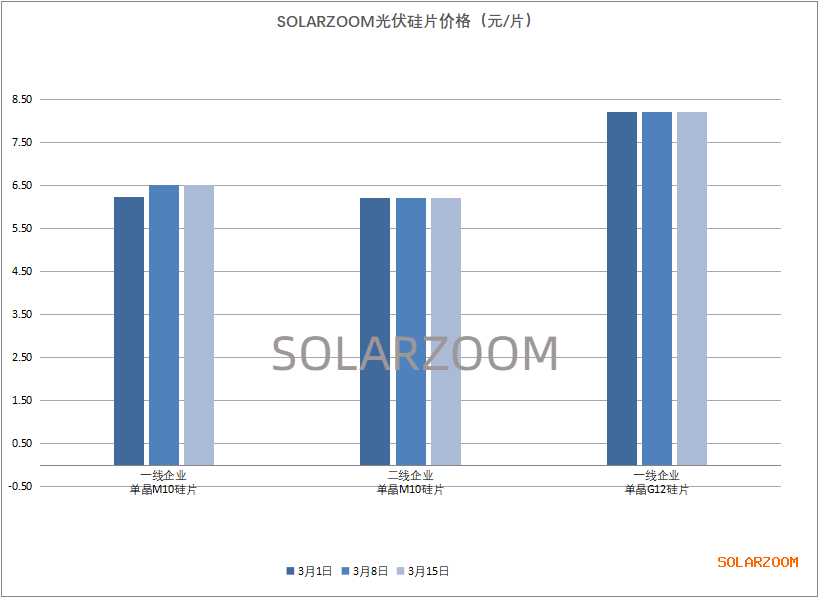

硅片

本周国内单晶硅片价格继续高位维稳坚挺,国内单晶硅片企业近一段时间来都在爬产增产中,虽硅料问题有所缓解,但进口砂到港延迟等因素使得国内坩埚供给不足尤其是高品质坩埚更显紧张,因此国内单晶硅片(尤其是正A硅片)产出仍不达预期,整体大尺寸单晶硅片的供给暂不能满足下游电池端的需求,当前国内单晶硅片库存也几无增加。综上所述,国内单晶大尺寸硅片价格高位坚挺,本周单晶M10硅片价格在6.2-6.5元/片区间,单晶G12硅片价格在8.2元/片左右,且短期内继续坚挺的可能性仍在;此外随着上游硅料价格整体的下浮,当前价格水平下的硅片环节利润也是几乎达到近一年的来的新高。N型硅片方面,本周N型硅片价格维稳,182 /210 110μm厚度价格分别为6.14元/片和8.02元/片;182/210 130μm厚度的硅片价格分别为6.39元/片和8.35元/片,N型高效硅片的需求情况较好。

电池片

本周国内单晶电池片价格较为分化,国内单晶电池价格落在1.01-1.1元/W区间,单晶高效电池价格相对坚挺,主流价格可至1.07-1.1元/W区间,且单晶高效电池目前的需求情况相对较好,但中低效电池片需求出货情况较为一般。电池开工方面,一方面受上游高效硅片供给不足,高效硅片价格高位坚挺,对应至电池环节成本有所上升;另一方面在下游组件价格走弱,下游组件端对电池涨价接受度有限,此外当前电池环节仍有一定库存以及有电池产线升级改造等多重因素下,国内市场上也开始有单晶电池企业排产出现微降的情况。N型电池方面,随着市场下游对N型偏好度越来越高,对N型高效电池的需求递增,但受高效N型电池产能释放受限,当前高效N型电池供不应求,TOPCON电池价格在1.12-1.18元/W区间;HJT电池本周双面微晶开始出片。

组件

当前国内组件价格也是分化,包括一线组件企业在内的整个市场的组件价格略显混乱,价差也在拉大,本周国内组件价格在1.68-1.77元/W区间,组件价格整体趋势仍处于弱稳向下中。从国电投组件集采的招投标价格来看,P型组件报价低于1.7元/W的价格较为集中。需求方面,3月国内组件厂商排产环比提升,集中招标也陆续开启,但国内终端大型项目实际开工仍未看到明显起色,终端市场观望情绪仍在。N型组件方面,当前N型组件需求提升,但受上游电池供给紧张,同时自身产能释放受限等影响,国内N型组件供给均较为紧张。

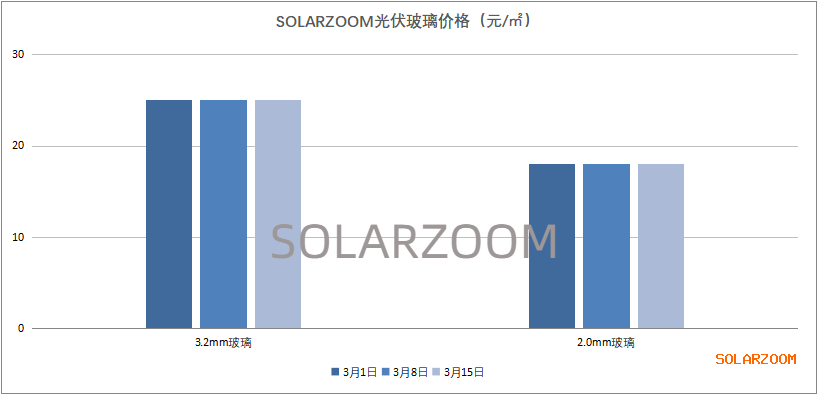

辅材

辅材方面,本周国内主要辅材价格基本与上周持平,个别品种有微涨,本周EVA胶膜价来至11元/㎡左右,POE膜价格在17元/㎡左右;玻璃方面,本周国内光伏玻璃继续出于消耗库存中,3.2mm玻璃报价在25-25.5元/㎡区间,2.0mm光伏玻璃价格在17-18元/㎡区间,实际成交仍有一定议价。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!