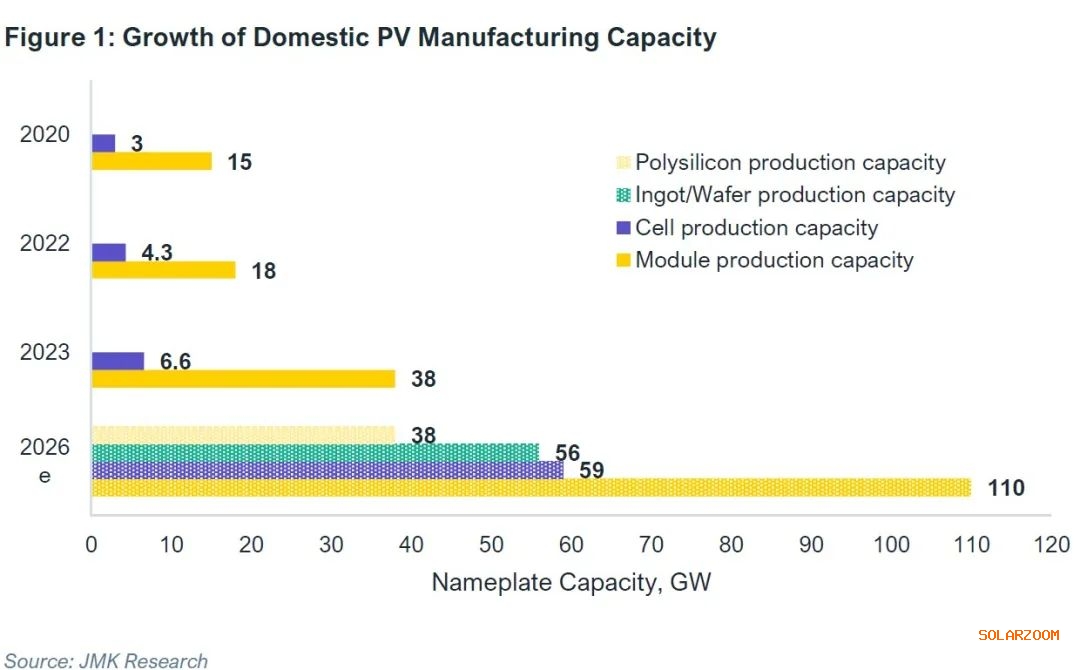

印度加快了国内太阳能容量开发的步伐,至2026年,每年的光伏组件产能将达到110GW。

根据能源经济和金融分析研究所(IEEFA)和JMK Research & Analytics发布的联合报告,印度将成为仅次于中国的第二大光伏制造国,并在国内需求方面实现自给自足。

一旦印度未来两到三年的产能达到足以满足国内市场需求的水平,印度就需要专注于进一步扩大其对其他市场的影响力以替代目前占主导地位的中国供应链。从多晶硅到组件在内,中国在光伏组件制造所有阶段的占比都超过了80%。

随着2020年产能挂钩激励计划(PLI)的推出,印度政府对国内太阳能光伏制造业进行了投资,这将减少印度对中国出口组件和其他部件的依赖。第二轮签约了40GW容量,用于从多晶硅到组件、再到仅有电池和组件的三个不同的产能层次。

印度国内光伏组件产能的增长

报告合著者、IEEFA南亚总监Vibhuti Garg表示,"印度光伏制造业的前景是光明的。从这一行业频繁宣布的扩张计划或新投资中就可以看出,印度政府创造的有利的政策环境正在帮助光伏制造业快速发展。"

报告称,总体而言,未来三到四年内,PL1将在印度增加51.6GW的组件产能和至少27.4GW的“多晶硅-组件”综合年产能。

另一个促进印度国内制造业的应用是2022年4月实施的基本关税制度——对进口太阳能组件征收40%的税,对太阳能电池征收25%的税——这减少了外国(主要是中国)组件的进口。

此外,印度推动国内太阳能光伏制造的另一个关键措施是在2019年引入了组件制造商批准清单(ALMM)。该清单被用来作为替代中国在太阳能光伏供应价值链中主导地位的"屏障"。

的顾问Prabhakar Sharma表示,2023年2月27日,最近更新的ALMM列出了70多家国内制造商,总产能超过22GW。

报告称,目前所有的现有和拟建生产线都是用于PERC电池的,单晶PERC生产线工厂能够转向异质结或TOPCon等更新的技术。

然而,由于项目面临着组件供应短缺问题,政府最近放宽了ALMM名单。此举是为了让开发商继续建设项目,并在工厂建设或扩产的同时提升产能,组件供应短缺问题将在2023年继续产生影响。

报告合著者、JMK Research创始人Jyoti Gulia补充表示,"从多晶硅到组件在内,除了在光伏制造的各个阶段巩固基础设施外,这还会带来光伏辅助部件市场的同步发展,例如玻璃、乙烯-醋酸乙烯(EVA)和背板。"

公司是最近第二轮PLI计划中中标的制造商之一

报告重点指出的主要障碍之一是印度对中国进口光伏组件的上游部件,如多晶硅、铸锭和硅片的继续依赖。一个解决方案是增加PLI计划以包括这些上游部件、光伏设备和辅助部件的更高产能。

报告称,如果说组件生产领域有70多家制造商,那么电池生产领域的名单就减少到8家(或以上),产能为6.6GW。但由于需求旺盛,预计会在三年内超过50GW。

此外,太阳能制造商Adani Solar是唯一一家拥有硅锭或硅片产能的公司,它的目标是在今年年底前,将单晶硅锭的年产能提升至2GW。涉欺诈被审计、这家太阳能巨头市值蒸发1250亿美元!

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!