近日,江苏中润光能科技股份有限公司(以下简称中润光能)向深交所递交了创业板IPO招股书,保荐机构为海通证券。

根据PVInfoLink统计,中润光能2022年电池片出货量位居全球第四。在2022年全球前五大电池片厂商中,通威股份和爱旭股份为上市公司,润阳股份IPO申请已于去年11月过会,中润光能也有望成为五大厂商中的第四家上市企业。

出货量全球第四,半年估值增5倍

公开资料显示,中润光能成立于2011年,公司主营业务为高效太阳能电池片的研发、生产和销售,2022年电池片出货量位居全球第四。截至2022年末公司拥有电池片产能24GW,预计2023年末公司电池片产能规模将扩大至超过50GW。

股权结构上,中润光能控股股东为龙大强,实际控制人为龙大强、孟丽叶夫妇,两人实际控制公司50.64%的股份。

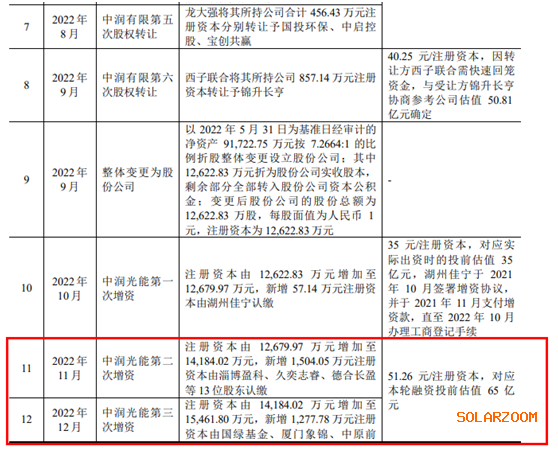

得益于光伏行业的景气,公司估值呈现爆发式增长。中润光能于2022年年底进行了第二、第三次增资,按51.26元/注册资本对应本轮融资投前估值65亿元。

营收呈爆发式增长,净利润波动较大

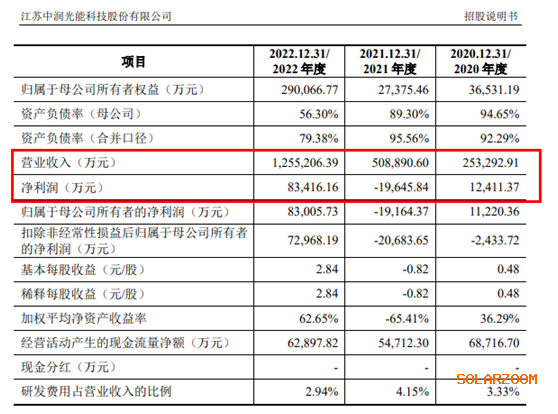

2020年-2022年(以下简称报告期),中润光能的营收分别为25.33亿元、50.89亿元和125.52亿元,呈现爆发式增长;对应的净利润分别为1.24亿元、-1.96亿元和8.34亿元,2021年由盈转亏,2022年又扭亏为盈,波动较大。

从收入结构上看,公司业务主要集中于电池片环节,包括单晶电池片、多晶电池片。报告期内太阳能电池片合计收入分别为25.28亿、48.12亿和115.78亿元,占同期主营业务收入的比例分别为99.99%、95.14%和92.50%,为营业收入的主要来源。

中润光能主要采用直销模式,公司与晶科能源、晶澳科技、天合光能、隆基绿能、阿特斯、阳光能源、英利能源等下游龙头组件厂商建立了紧密的合作关系。

报告期内,公司向前五名客户合计销售收入占当期营业收入的比例分别为58.25%、41.31%和49.64%,占比相对较高,主要原因系下游组件行业集中度较高。

中润光能也坦言公司产品结构较为单一,应对产业链上下游波动的抗风险能力不足,净利润存在较大波动。

此外,中润光能毛利率波动也较大,报告期内分别为12.56%、5.28%和14.11%。

公司对此的解释为,2021年毛利率大降主要原因系受产业链上下游产能阶段性错配影响,硅料价格持续上涨使得硅片采购价格上涨,推动电池片单瓦硅片成本上升。2022年毛利率上升则是受全球光伏新增装机规模延续高速增长的态势,受需求拉动影响,下游组件厂商开工率高位运行,电池片环节成本压力向下游传导顺畅。

资产负债率高企,募资补流扩产能

中润光能在招股书中称,其太阳能电池片产品包括单晶PERC、多晶电池片,2022年以182mm及以上大尺寸单晶PERC电池片为主,报告期内基于PERC技术的电池片产品销售金额占电池片销售总额的比例超过88%。

太阳能电池片环节具有技术更迭快、产能升级周期短的特点,目前行业内应用TOPCon、异质结等新型电池技术的产品在光电转换效率及量产经济性等方面已取得一定突破。

根据中国光伏行业协会在《2021年中国光伏产业发展路线图》的预测分析,到2030年异质结电池平均转转行效率有望达到26.0%,将大幅超越PERC电池,同时略高于TOPCon电池。

在电池技术路线上,中润光能属于押注TOPCon技术路线,公司已于柬埔寨布局2GW单晶PERC电池片产能、1.2GW组件产能,并于老挝投建7.5GW高效光伏电池片产能,2023年投产后将有助于提升公司的国际市场份额。

随着光伏行业的快速发展,市场需求不断增加,中润光能太阳能电池片产能逐年扩大,各期有效产能分别为5.24GW、9.83GW和14.44GW。

从财务状况上看,光伏行业属于资金密集型产业,随着业务规模的不断扩大,公司营运资金需求预计将有较大幅度的增长。

值得注意的是,2020-2022年,中润光能资产负债率分别为92.29%、95.56%、79.38%,流动比率分别为0.77、0.73和0.96,速动比率分别为0.69、0.68和0.84。虽然2022年底负债率出现了下降,但与同行业可比公司相比,公司资产负债率仍相对较高。

此次公司预计募资40亿元,用于年产8GW高效光伏电池(二期)和补充流动资金项目,两个项目各占到了20亿。

公司表示,“年产8GW高效光伏电池项目(二期)”项目将有效补充公司TOPCon电池片产能,满足市场对新一代高效太阳能电池片的需求,进而提升公司的市场份额。

不过截至本招股说明书签署日,公司募投项目“年产8GW高效光伏电池项目(二期)”尚未取得环评批复。若公司无法及时取得相关环评批复,上述募投项目将无法按期实施,进而影响募集资金的使用效率。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!