2023年8月11日,江苏中润光能科技股份有限公司(简称:中润光能)公开披露了IPO招募书,计划在深圳证券交易所创业板上市,发行股数不超过4,001万股,募集资金总额为40.0亿元。保荐机构为海通证券。

中润光能的主营业务为高效太阳能电池片的研发、生产和销售。根据PVInfoLink统计,2022年公司电池片出货量位居全球第四。截至2022年末,公司拥有电池片产能24GW,预计2023年末公司电池片产能规模将扩大至超过50GW。

公司始终坚持以产品质量保证为首要发展任务,以研发成果产业化为核心发展目标。近年来,公司依托核心管理层战略布局,把握电池片需求由多晶向单晶、由小尺寸向大尺寸、由P型向N型转变的战略机遇,加快推进先进技术研发,持续提升产品质量,促进产品增效降本,适时建设先进产能。

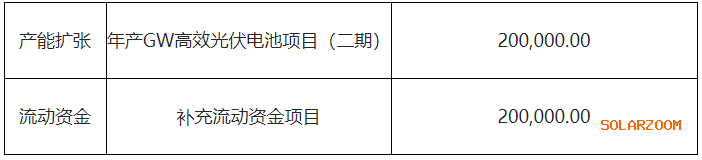

募集资金的具体用途如下:

虽然中润光能在太阳能电池片领域有着较强的竞争优势,但投资者仍需谨慎考虑投资风险。风险主要包括以下几个方面:

国际贸易摩擦风险:中国在全球光伏产业链中占据主导地位,2021年中国多晶硅料、硅片、电池片和组件产量占全球比例分别为78.80%、97.29%、88.40%和82.30%,其中组件出口量约占总产量的54.18%。然而,国际贸易环境的变化可能对中国光伏产业带来挑战。例如,印度对中国、泰国和越南的光伏产品发起反倾销调查,并对进口光伏组件征收40%的关税,对进口太阳能电池征收25%的关税。欧盟委员会提出对于在欧盟市场占比超过65%的产品进行公共采购投标限制。美国对马来西亚、泰国、越南和柬埔寨生产的太阳能电池及组件产品实行24个月的关税豁免,并将进口太阳电池片和光伏组件征收关税的美国光伏全球保障措施有效期延长4年。

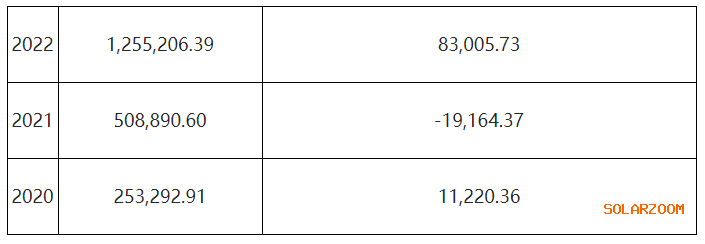

汇率波动风险:中润光能主营业务境外收入占比不断增长,以外币尤其是美元结算的业务占比持续提升,这使得公司面临汇率波动风险。报告期内,公司汇兑损益的金额有波动,分别为546.76万元、277.73万元和-624.26万元。

政府补助政策变动的风险:公司计入其他收益的政府补助合计金额分别为967.29万元、5,903.95万元和10,215.72万元,合计金额占三年利润总额的比例为 18.81%。若未来公司不能继续获得政府补助或获得的政府补助减少,将对公司业绩产生不利影响。

所得税税收优惠政策变动的风险:公司享受的所得税税收优惠政策主要为研发费用加计扣除政策和高新技术企业税收优惠政策。若未来国家税收优惠政策发生不利变化,或公司及其子公司不能继续取得高新技术企业资格,将对公司经营业绩带来不利影响。

产品价格下跌、毛利率下降的风险:下游光伏终端产品价格下跌可能导致电池片环节价格降低。公司若不能及时向上游传导降价压力或降低生产成本,产品的毛利率水平可能下降。同时,硅片采购价格上涨而电池片环节不能及时传导成本上升压力,可能导致公司盈利空间收窄。2021年,受硅料价格阶段性上涨带动单晶硅片 价格提升的影响,公司主营业务毛利率由 12.56%下降至 5.28%,降低 7.28 个百分点,使得公司2021年度出现亏损。假设2022年公司电池片价格下降1个百分点,在其他因素不变的情况下,将导致2022年公司利润总额减少11,578.29 万元。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!