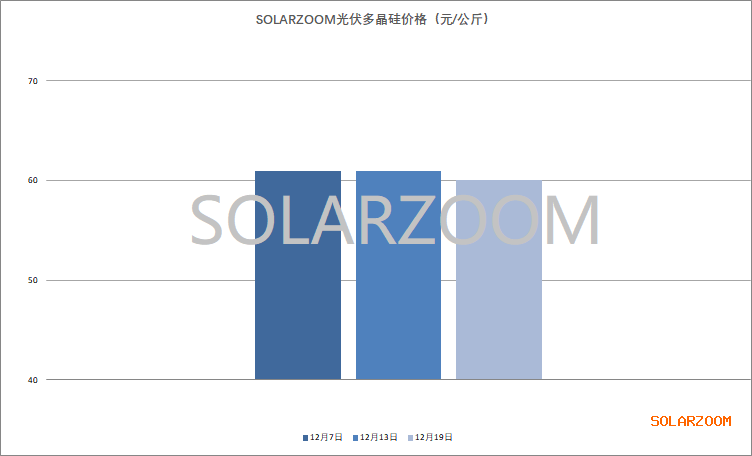

多晶硅

本周国内硅料企业基本处于排产发货期,本月长单基本已落地的情况下市场上除了少量补货外其他成交较少,新一轮的硅料长单签单预计将至下月初才能逐步明朗。当前下游N/P型分化加剧的带动下,N型用料逐步成当前硅料的主流需求,N型用料的主要产出仍集中在传统硅料企业,主流硅料企业本月待发硅料基本以及N型用料为主,甚至部分硅料企业本月N型签单发货甚至已排至下月。N型用料的价格也相对维稳,本月签单价格维持在65元/公斤以上。P型用料需求、价格随着下游需求萎缩加剧而进一步降低,多为搭配采购,本周P型用料价格继续走弱,低于60元/公斤的价格明显增多。

供给方面,当前国内除了一家硅料老厂本周开始停产外,其他硅料主流企业继续维持满负荷生产,新硅料企业也是陆续开始对外出货放量,市场硅料整体供给不缺,但当前下游硅片高开工率下硅料库存水平整体可控,但N型用料仍处于阶段性发货偏紧中;对于下月的硅料价格走势还需视下游下月的开工水平而定。

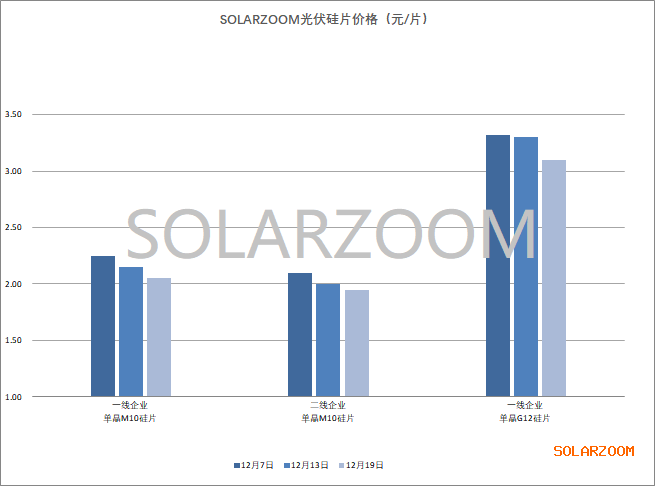

硅片

随着下游P型电池产线进一步的减产或停产,对单晶P型硅片的需求加剧减弱,P型硅片价格继续阴跌中,其中单晶M10下滑明显,市场上硅片企业也是在进一步进行P/N切换,或对过老的炉子进行关停,本周单晶M10硅片价格主流价格来至2元/片左右,市场陆续也出现了低于2元/片的价格。单晶G12硅片方面,价格也是随市场下调,且上下游博弈加剧下下调较为明显,本周单晶G12硅片价格来至3.1元/片左右。

N型硅片方面,当前市场硅片产出N型硅片比例产出超出五成,下游电池端对N型需求当前逐步成为主流,整体N型硅片价格相比P型硅片价格拉大,N型硅片跌幅放缓,本周N型182硅片价格来至2.2-2.3元/片区间,N型210硅片价格在3.3元/片左右。

本周青海甘肃地区地震影响,周边硅片企业拉晶炉受到轻微断线,但对本月整体硅片产出供给影响较为轻微。对于后市硅片价格,在国内主流硅片企业继续维持高负荷生产,整体硅片库存水平不减反增的情况下仍存在继续走弱的可能性。

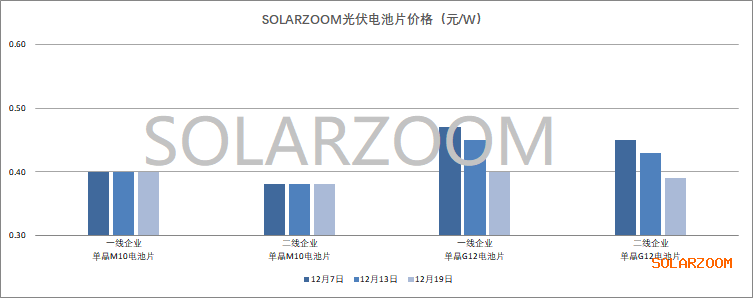

电池片

当前国内P型电池需求与产出继续“双减”,国内P型电池端断崖式减产(产线停产或者改造升级为Topcon),本周P型M10电池价格逐步跌破0.4元/W,主流价格在0.38元/W左右,高效率电池极端价格出现了0.35元/W以下。单晶G12电池价格加速下滑,与单晶M10电池价差明显缩小,本周单晶G12电池价格来至0.4元/W左右,而市场低位价格也仍在继续走弱。

N型电池方面,当前N型电池逐步成市场主流,虽价格仍有走弱,但相比P型电池价格价差也是重新拉大,主流厂商高效Topcon电池价格在0.47元/W左右,部分厂商价格在0.45元/W左右,其他低位价格更显混乱。HJT电池多为210半片尺寸,且自用为主,市场少量外卖价格在0.65-0.68元/W区间,变化不大。

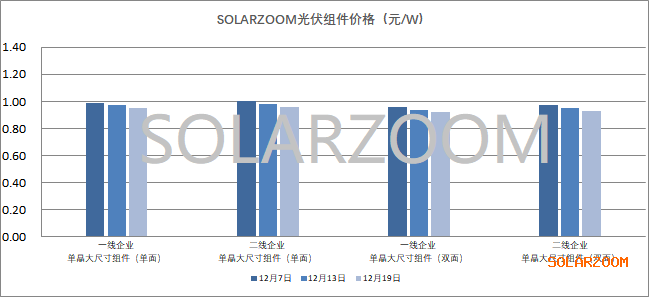

组件

临近年末,国内市场上各类组件抛甩货继续增加,组件价格混乱中继续走弱,当前市场P型182组件价格成交来至0.88-0.93元/W区间,0.9元/W以下的成交进一步增多;N型组件方面,Topcon组件主流价格在0.95-1.02元/W,而市场低于0.95元/W的报价也是逐步增多。HJT组件方面,今年市场HJT组件供给规模不大,各订单价格差异明显,当前主流订单价格在1.1-1.23元/W区间。

辅材

辅材方面,本周辅材价格暂无明显变化。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!