一、财报摘要

2024年2月27日晚间,帝科股份公布其2024年年报。财报要点如下:

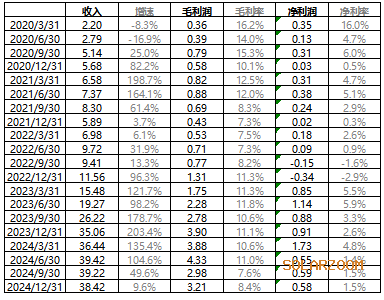

(1)帝科股份2024年收入153.51亿元,同比增长59.9%,净利润3.45亿元,同比下滑8.6%。其中,主营业务收入129.53亿元,同比增长42.5%,主营业务收入增速显著低于收入增速。

(2)帝科股份2024年第四季度收入38.42亿元,同比增速9.6%;其第四季度收入的同比增速环比第三季度的49.6%大幅下滑40个百分点,结束了连续8个季度的收入高增长阶段。

(3)帝科股份2024年第四季度单季度毛利率8.4%,连续两个季度低于10%;净利率1.5%,连续三个季度不到2%。

图1帝科股份:第四季度收入同比增速环比三季度下滑40个百分点

图2帝科股份:单季度毛利率连续两个季度低于10%

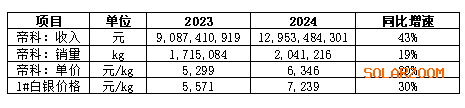

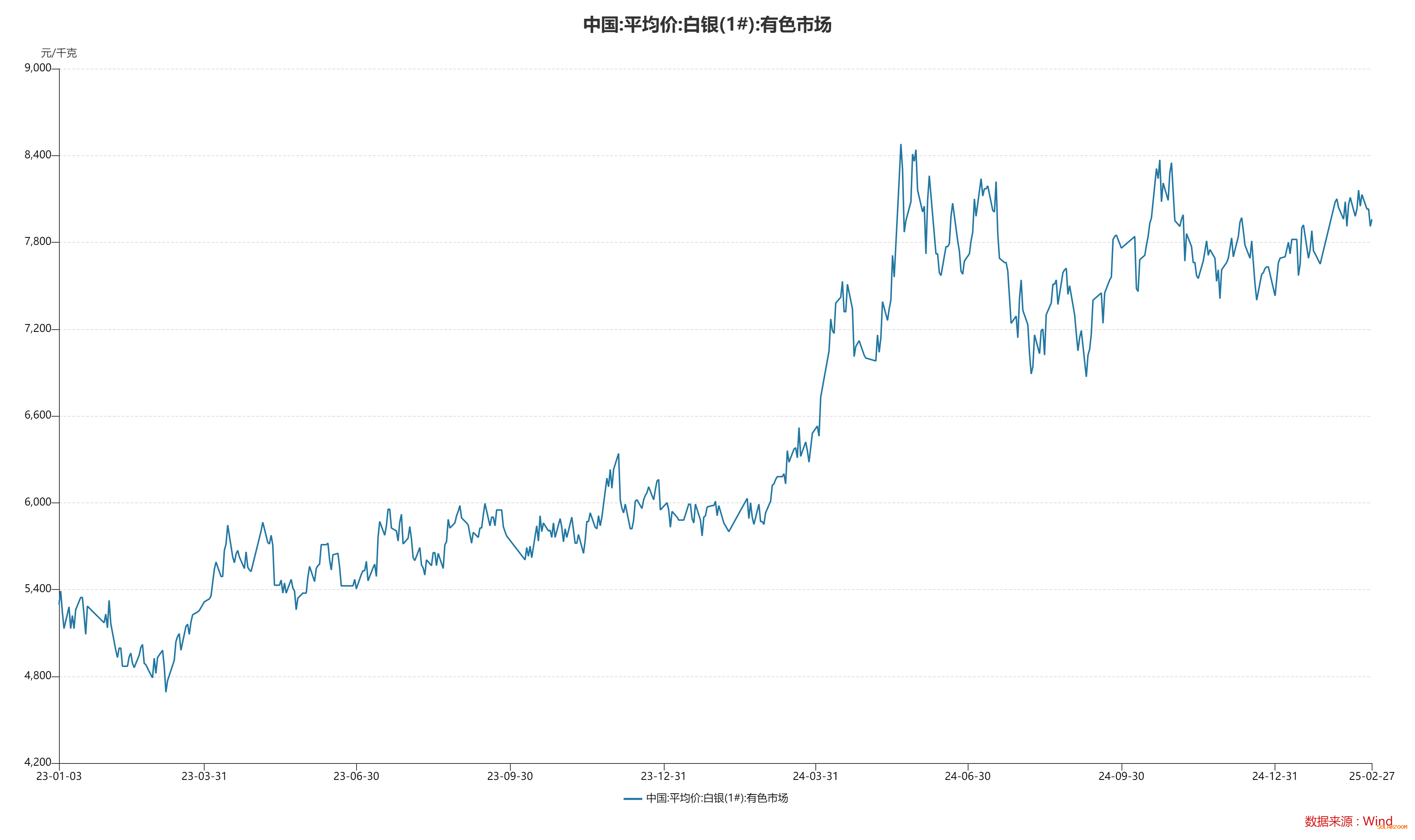

(4)进一步分解帝科股份2024年的销量及单价,可以看到:2024年帝科股份全年电子专用材料(即:浆料)销量2041吨,同比增长19%,其增速远低于主营业务收入增速(43%);帝科收入的增长,只有大概一半左右是由销量增长所推动,另一半是靠产品价格上涨所推动。若进一步分析浆料主要原材料(白银)在2023-2024年的价格,可以发现:白银价格上涨30%、而帝科的产品单价只上涨20%,两者之间的差额是由浆料产品平均银含量的下降、毛利率的下降所共同导致的。

图3帝科股份:2024年销量推动的收入增长作用只有一半左右

图4白银价格上涨推动产品价格的上涨

(5)帝科股份2024年末资产负债率高达79%,虽然比2023年报的水平(80%)有所下降,但仍然远高于作为同行的聚和材料(资产负债率不超过50%)和苏州晶银(母公司为苏州固锝,资产负债率略超过30%)。由此可见,帝科股份的财务政策相比同行更为激进。进一步分析其明细,帝科股份主要债务中:2024年末短期显性刚性负债(短期借款、一年内到期的非流动负债、应付短期债券)合计22.51亿元,相比2023末的26.78亿元出现了明显的下降;2024年末应付款项(应付票据、应付账款)合计26.12亿元,相比2023年末的15.56亿元出现了明显的上升。换言之,无论是帝科股份主动减少了对银行的借款,还是被银行实施了抽贷或变相抽贷(到期后不再续借),帝科股份的供应链显然是承担了更多的垫资风险。

图5帝科股份:资产负债率高达79%,远高于同行水平

(6)帝科股份2024年末的应收款项(应收票据、应收账款、应收款项融资、合同资产)合计45.33亿元,显著高于其应付款项(26.12元)。进一步计算帝科股份2024年的应收款项及应收票据周转天数,高达95天,虽然比2022、2023年有所下降,但仍然高于同行,体现出浆料企业为电池客户垫资的商业本质及帝科股份更为激进的策略。

图6帝科股份:应收账款及应收票据周转天数为95天,高于同行

二、深度点评:市场份额第一背后的高负债率及巨大垫资风险

帝科股份是100多家光伏企业中第一个公布2024年财报的,在2024年光伏制造业龙头企业全面亏损七八十亿的大背景下,帝科股份能实现3.45亿的净利润实在是非常不容易的,或许也是让其下游电池客户较为眼红的。帝科股份在TOPCon时代,特别是在激光增强烧结金属化技术的量产实践中,是走在光伏浆料企业的前列的,可以说帝科股份在2024年以产品力(当然还有其不同于同行的商业模式)实现了市场份额对聚和材料的全面赶超,登上了光伏浆料市场份额第一的王者宝座。

从帝科、聚和两家公司过去五年在浆料产品上的收入对比来看,帝科的爆发和赶超是在2023-2024年两年,其背后的因素至少有以下两点:(1)帝科相比聚和早了2年半上市,因此在资本上占有一定的先发优势,(2)帝科抓住了TOPCon对PERC电池技术的替代机会,由于更用心布局新技术的金属化解决方案,故而当TOPCon技术在2023-2024年全面爆发时,帝科就实现了市场份额相比竞争对手的超越。

图 7 帝科股份2024年市场份额全面赶超聚和材料

但在帝科取得巨大成绩(无论是在下游客户全面亏损的同时实现盈利,还是超越聚和成为浆料行业的“老大”)的今天,我们从其2024年的年报及光伏链主企业的年报预告中不能不看到以下隐忧:

(1)2024年是白银价格大幅上涨的一年,虽然从帝科股份2023、2024年的年报中看到存货金额不高,2024年年初年末平均存货周转月数只有0.4个月,但我们并无法看到帝科股份实时每一天的存货水平。在2024年3-5月的银价大幅上涨中,帝科囤了多少存货,而最终2024年的财报中,有多少是每一单浆料销售的利润,有多少是银价上涨所贡献的,只有帝科自己的财务部能分析清楚。

(2)帝科股份,无论是从其资产负债率,还是从其应收账款周转率来看,都是较为激进的。如果撇开帝科的产品及技术的优势,光看帝科高达79%的超高资产负债率、远超过同行的应收款项周转天数、大幅提升的应付款项,不难把帝科的商业模式理解为“向银行和供应商借了更多的钱,并向客户提供更长时间的垫资”。

(3)“成也萧何败萧何”,帝科的成功确实是抓住了TOPCon技术对PERC技术的替代,但在2025年初,当全体TOPCon电池企业面临长期的、极为深刻的产能过剩,当FirstSolar于2025年2月25日宣布向美国特拉华州地方法院正式起诉晶科能源及其关联公司,所有TOPCon企业将共同面对海外市场巨大的专利风险,作为TOPCon浆料绝对龙头企业的帝科股份,又将面临多大的收款风险?2024年帝科财报上显示的应收款项合计是45.33亿元,是其所有者权益(16.78亿元)的2.7倍,换言之,帝科的应收账款中只要超过37%的比例出现完全无法收回的坏账,那么帝科的净资产就会小于零,帝科就有可能因“净资产为负”而被要求启动破产清算程序。

(4)在光伏制造业没有本质技术壁垒而只有代际差的今天,以浆料为代表的主产业链供应商企业,最终不得不在“份额、收款条件、利润率”这一不可能三角中做出选择。显然,帝科作为上市公司的选择是“份额+利润率”,而放弃了收款条件,以期待以更高的利润增长推动股票价格的上涨,从而以增发融资来缓解其资本的困局。但当光伏制造业主产业链全面亏损,证监会又在2023年发布“827”新政,在放缓IPO的同时收紧了定增的口子,帝科股份的困局又将如何纾解? 2025年2月27日晚间,帝科股份在公布2024年报的同时公布了《关于提请股东大会授权董事会全权办理以简易程序向特定对象发行股票相关事宜的公告》,其最大发行融资总额不超过3亿元。我们希望帝科股份好运,并衷心提醒帝科股份在TOPCon全面过剩、遭遇海外专利战的当下,应在“份额、收款条件、利润率”的不可能三角中重新作出更好的选择,以超高杠杆率和超长账期获取的份额及利润的商业模式,或许已经走到了终点。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!