2025年3月27日晚,福莱特公布2024年年报。要点如下:

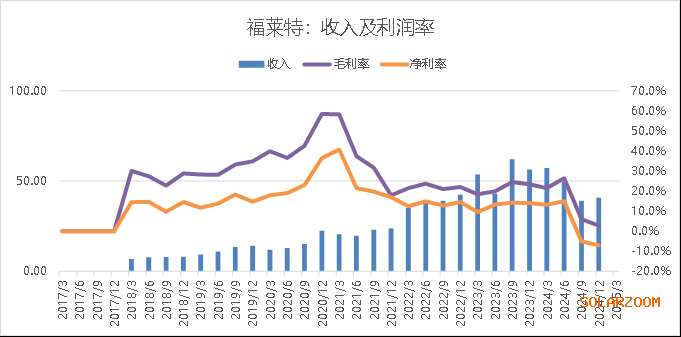

(1)营收:2024年营收186.8亿元,同比下降13.2%;2024年四季度营收40.79亿元,环比三季度的39.08亿元略有上升。

(2)毛利率:2024年毛利率15.5%,同比下降6.3个百分点;2024年四季度毛利率2.9%,环比三季度的6.0%进一步下降。

(3)净利润:2024年净利润10.16亿元,同比下降63.2%;2024年四季度净利润-2.85亿元,环比三季度的水平(-1.99亿元)亏损有所扩大。

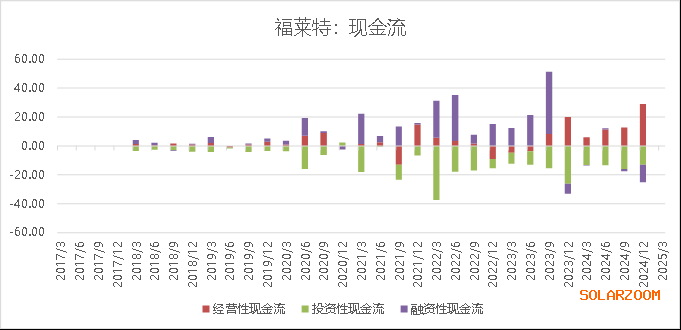

(4)现金流量表:2024年净现金流为-9.68亿元,2020年以来首次为负数,但若剔除2024年两次现金分红11.91亿元,净现金流仍为正数。其中,经营性净现金流呈现良好的状态,四季度单季度经营性净现金流扩大至28.96亿元。

图 2 福莱特历史单季度现金流量

(5)资产负债表:2024年资产负债率49.24%,与2023年的48.14%保持基本不变。这一水平在光伏制造业内大约排在从低向高排序的前1/3左右(37/105)。

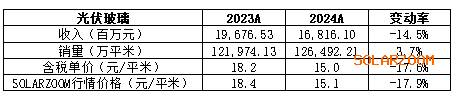

(6)收入变动量价分解:2024年收入中90.0%为光伏玻璃,光伏玻璃的销量在2024年保持3.7%的增长(与光伏行业2024年组件出货规模的增长速度保持基本一致,从而福莱特的市占率维持稳定),销售单价下降17.6%,与行业水平保持高度一致。

图 3 福莱特2024年收入变动的量价分解及行业比较

关于福莱特2024年的经营情况,SOALRZOOM新能源智库点评如下:

(1)福莱特虽然2024年下半年亏损,且四季度亏损环比三季度扩大,但在SOLARZOOM新能源智库看来,福莱特在“市占率、盈利、现金流安全”这一不可能三角中做出了正确的选择——福莱特选择了市占率(维持不变)和现金流安全(剔除分红因素后的净现金流为正)这两个目标,而放弃了盈利的目标。福莱特的这一选择虽然对于资本市场的投资人而言是负面的,但对于银行及债权人而言却是较为积极、正面的。

(2)福莱特2024年下半年在加大收款方面的力度是光伏行业内空前的。我们不难从以下指标中看到,福莱特2024年未收到现金的销售占比为-9.6%,同时年末应收账款相比年初下降了约20.2亿元。在光伏行业“产能极度过剩、2025M6以后需求大幅下降”的大环境下,福莱特在2024年下半年的上述动作(缩短对客户的账期)是极为正确的。

图 4 福莱特的应收、应付及存货变化

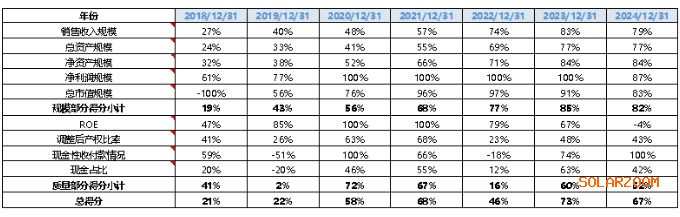

(3)我们采用SOLARZOOM风控打分体系对福莱特的财务报表进行分析,虽然福莱特的ROE水平打分从2023年的67%下降到-4%,但其现金性首付情况则从74%提高到了100%。因此,总体而言,在SOLARZOOM新能源智库看来,福莱特的风控得分维持在稳定的较高水平,值得肯定。

图 5 福莱特财务报表的风控打分(SOLARZOOM新能源智库风控打分体系)

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!