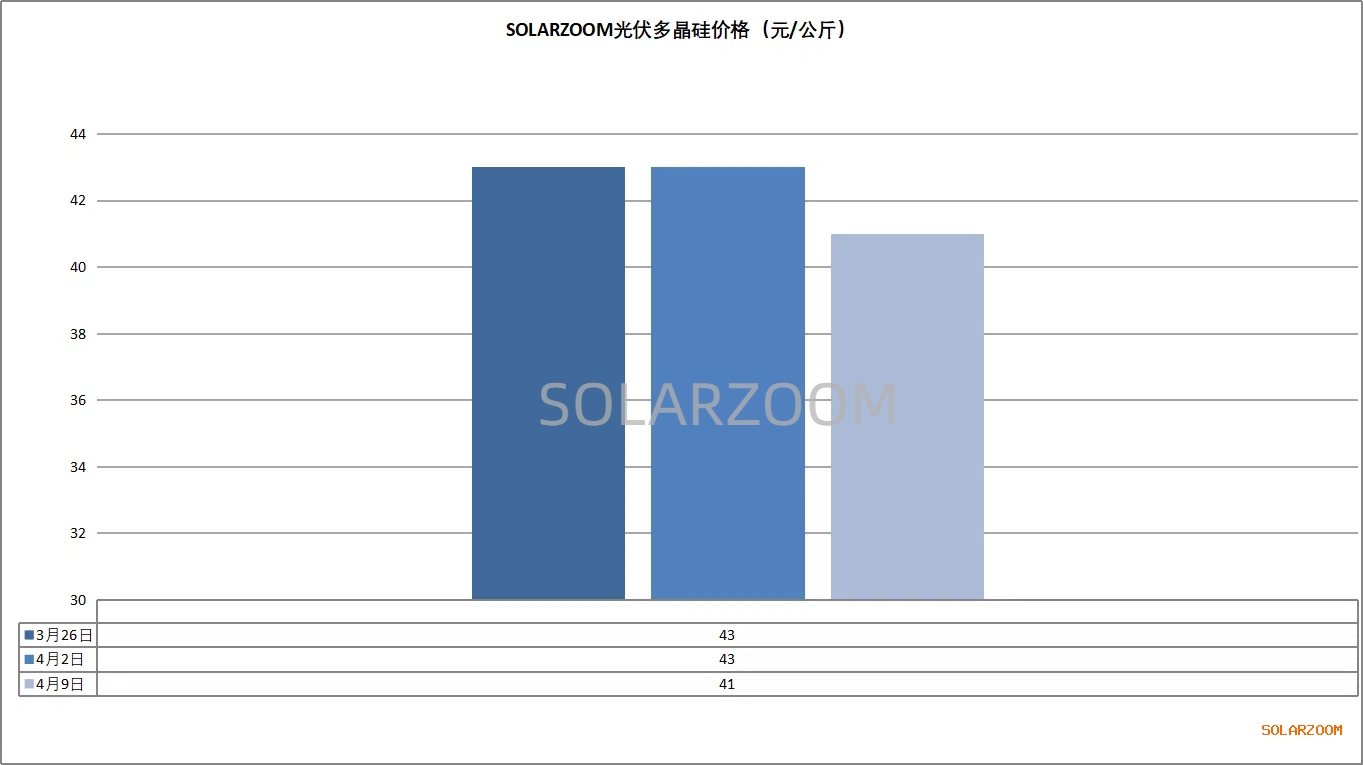

多晶硅

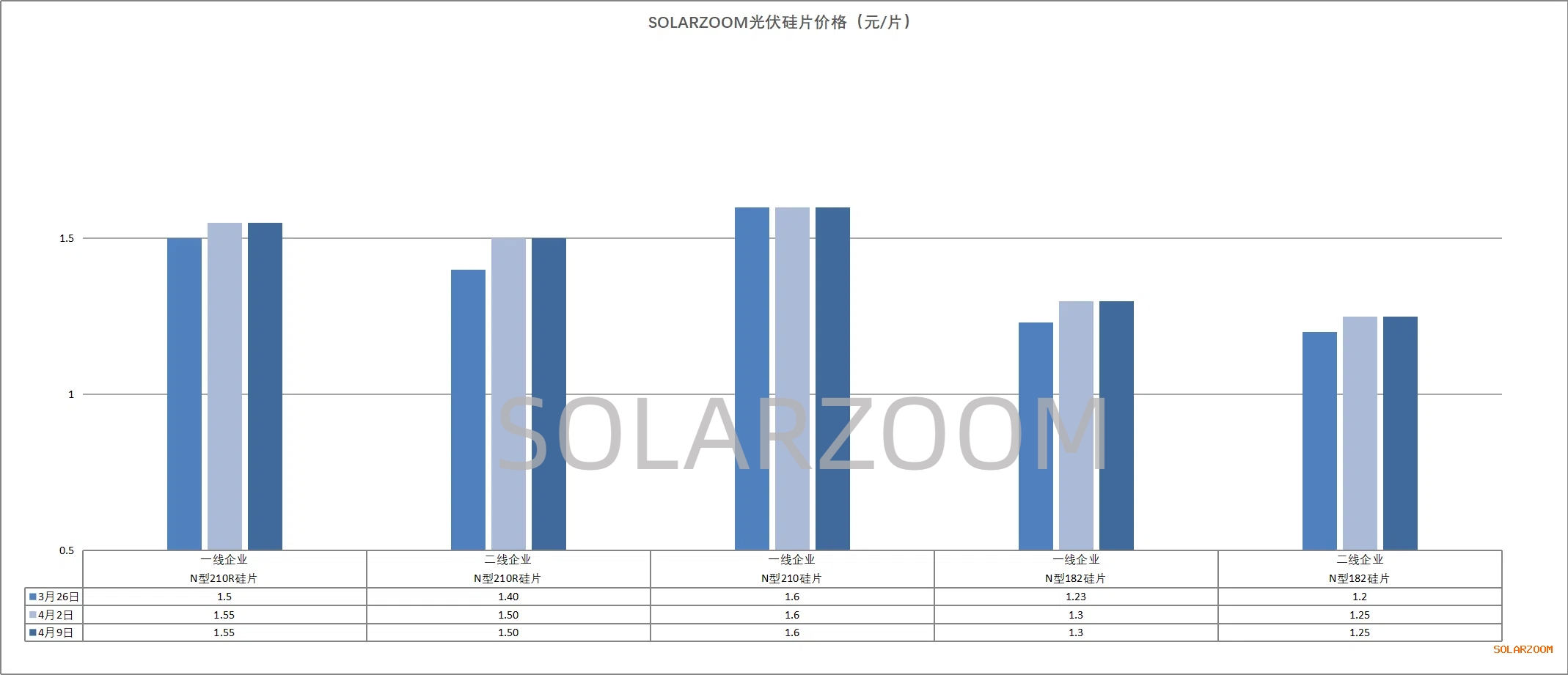

硅片

上周受西南地区地震的影响,西南地区部分硅片产线减产停产,对应硅片价格也是应市而涨,来至本周地震影响略有缓和,硅片价格的上涨也暂告一段落,但相比产业链其他环节价格松动的态势,本周硅片价格相对平稳。本周N型210R硅片市场主流价格维持在1.5-1.55元/片,N型183硅片价格维稳在1.3-1.35元/片,N型210硅片价格在1.55-1.6元/片,区间高位价格成交有限。对于硅片价格后期走势,随着抢装节点的临近,终端的需求下滑预期预计也将逐步传导至硅片环节,同时其他上下游三个环节价格均开始出现松动的情况下硅片环节预计也将难以独善其身,当前下游电池端对硅片的价格诉求也已经出现了明显下调,买卖双方博弈加剧。HJT硅片方面,近期国内下游HJT电池产线陆续复产,对应HJT硅片需求也开始增加;HJT硅片价格也随着硅片整体价格的上调而上涨,本周HJT硅片半片价格来至0.79-0.81元/片。

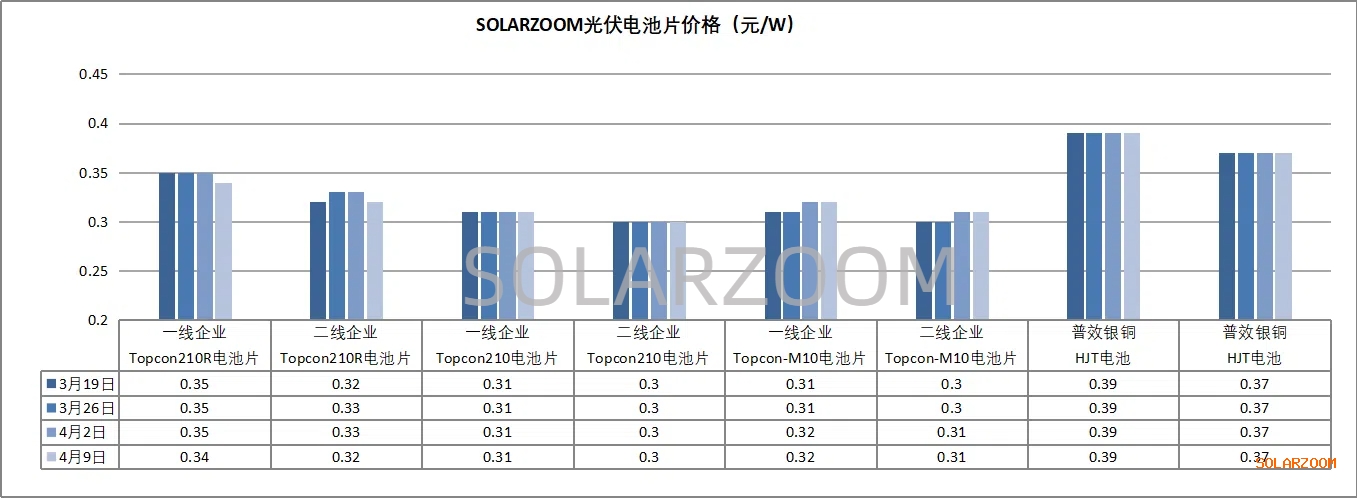

电池片

本周Topcon210R电池价格结束上涨,甚至高位价格出现小幅下滑,其他尺寸电池主流价格暂维持上周价格。随着下游抢装时间节点临近这一轮抢装接近尾声,下游组件端对电池需求的需求高峰暂告一段落,同时随着前期210R电池产能的增加,210R电池供需压力明显缓解,本周前期上涨后的高位价格开始出现松动,实际价格来至0.32-0.34元/W,价格趋于向下。其他尺寸电池方面,本周210/183尺寸电池大厂价格基本维稳在0.31元/W,其他电池厂商或贸易商销货价格略有松动。对于后市电池价格走势,当前上游硅片价格相对平稳暂未有明显松动,而下游组件需求以及价格均开始出现松动迹象的情况下,电池端压力渐显,电池价格恐将难以维稳。HJT电池方面,三月以来国内主要以抢装分布式项目为主,HJT对应整体需求较为一般,本周主流HJT 0BB电池价格维持在0.38-0.39元/W区间,SMBB价格在0.45元/W左右。

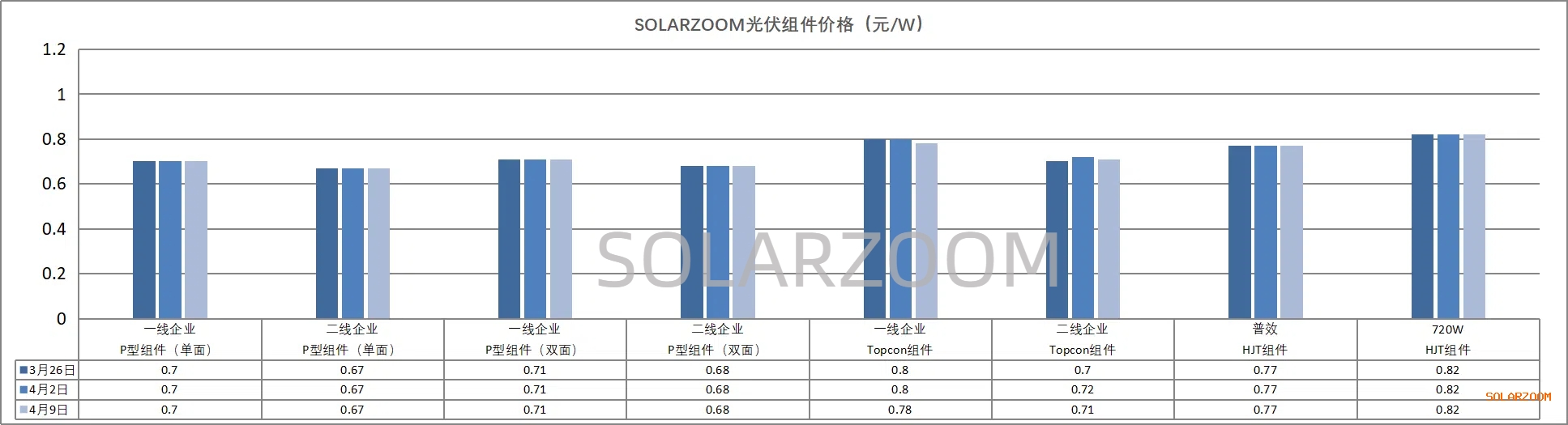

组件

本周组件价格也未延续上涨态势,头部一体化组件企业价格维持上周主流价位0.74-0.76元/W,暂未有变动,但上周的高位价格尤其是0.8元/W以上的价格本周基本暂无接受;其他部分组件企业价格开始出现松动,市场报价在0.71-0.73元/W。此轮分布式项目带动的抢装开始逐步告一段落,而短期集中式项目抢装力度不及分布式项目抢装的预期下,对应组件需求难有较高的可持续性;同时央国企对集中式项目的组件价格更为敏感,此轮组件涨价主要集中在分布式项目中,国内部分集中式项目的集采因为此轮组件大幅上涨而有所放缓等待,因此组件价格估计难以支撑。

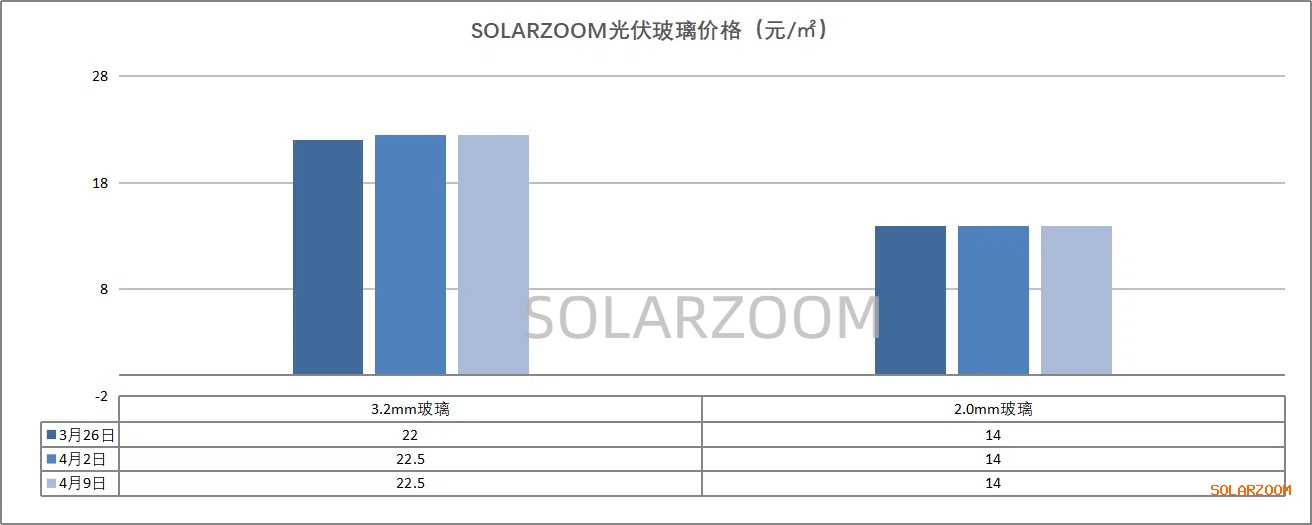

辅材

辅材方面,上周光伏玻璃价格上涨的氛围随着本周光伏主产业链价格有松动迹象而有反转,当前的国内光伏玻璃价格开始有向下的趋势。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!