SOLARZOOM新能源智库 2025-7-3

【事件】

2025年7月1日,美国参议院以51:50的票数通过《大而美法案》(One Big Beautiful Bill)。虽然有少数共和党议员倒戈,但在平票的情况下副总统万斯投下决胜票,打破僵局。上述法案于7月2日在众议院再次通过,计划于7月4日前由总统签字后成为法律。

大而美法案的主要内容包括但不限于:(1)未来10年内减税4万亿美元、削减1.5万亿美元支出,(2)增加军费及边境安全支出,(3)联邦债务上限再提高5万亿美元。

在光伏政策方面,大而美法案总体利空。其主要负面内容是:a)幅度高达30%的投资税收抵免(原ITC政策)提前取消,其中,住宅光伏项目2025年底完全取消,公用事业项目2027年底完全取消;b)生产税收抵免(通胀削减法案下的制造业补贴)适用至2032年,但不适用于2027年底后投产的工厂。(注:以上政策的原文及摘要详见本文附录1)

【点评】

一、关于大而美法案的整体点评

大而美法案通过的背景是:

(1)2025年共和党上台,且同时拿下“总统、众议院、参议院”,由此共和党在2026年中期选举前具备对于美国政治走势极强的控制力。

(2)共和党经典的执政理念是“减税、减少政府开支”的小政府理念。

(3)共和党的经典产业政策倾向及背后的动机是:支持军工、油气产业(服务于背后的利益集团),限制移民(防止移民对未来选举形势的不利影响)。

我们对于大而美法案的总体点评有以下三点:

(1)大而美法案的核心政策符合共和党的执政思路:坚持“减税、减少政府开支”的经典执政策略,缺口部分通过扩大联邦债务上限来实现。根据大而美法案,债务上限提高5万亿美元,未来10年内减税4万亿美元,据此计算,政府开支不仅不会减少,还有可能上升。

(2)在政府开支中,增加共和党支持的开支(比如:军工、边境安全),减少民主党支持的开支(如:医疗补贴、光伏)。大而美法案中减少的开支,主要是牺牲民主党的利益;而未来一段时间美国政府增加的开支,则是有利于共和党的利益集团和票仓。不难计算,理论上,可用于有利于共和党利益集团及票仓的支出上限=5万亿美元-4万亿美元+1.5万亿美元=2.5万亿美元。

(3)共和党通过大而美法案实现了将“总统+参议院+众议院”三位一体的权力转换为法律的关键一步,从2025年下半年到2026年中期选举前的这18个月内,特朗普在政府开支上的权力(无论是额度,还是自由度)将是空前绝后的。

二、关于大而美法案对光伏行业影响的点评

光伏是美国民主党支持的产业,共和党在能源领域重点支持:石油、天然气、核电。因此,本次大而美法案对光伏行业的利空是“注定”的,是美国两党政治斗争的必然产物。

关于大而美法案以法律形式提前取消运营侧的投资税收抵免政策及制造端的生产税收抵免政策,点评分析如下:

(1)在7月1日最终版的大而美法案下,光伏电站运营端补贴退出时点为2027年底(住宅项目为2025年底)。在参议院此前的非正式稿中,规定2026年开始补贴逐步退出,2027年底全面退出;故而本次7月1日的版本比6月初的预期略有所改善,但对于2028年后美国中长期光伏需求的影响仍然是负面的。

(2)光伏电站运营端补贴全面退出后,在美国光伏市场内部,电站运营商与电池组件企业、EPC企业之间的博弈将空前激烈。基于最终版的大而美法案,在运营端补贴取消的背景下,将出现“制造业利润不可得兼、新增装机量”的情况。原因是:在辐照强度、终端电价、长期利率及要求IRR这三个因素没有显著变化的情况下,取消原占比高达投资额30%的运营端补贴,若要保持运营商超额收益不变,就意味着必须大幅降低系统成本(含组件价格+BOS成本两项)。如果“系统成本的降低、运营商超额收益的归零”仍然不足以抵补运营端补贴取消的影响,那么就会导致装机量的下降。当前,光伏制造业各环节的降本已达极致,不降利润而降本的路线没有出路。故而,大而美法案的影响,将依次负作用于“美国光伏制造业利润、美国光伏EPC利润、美国电站运营商超额收益、美国光伏新增装机量”四个方面。(这一影响顺序是显然的:运营商首先去压组件商和EPC的价格,然后压自己的超额利润,如果还是算不过来账,就只能放弃项目从而影响新增装机量。)

(3)基于刚通过的大而美法案,原先相当于投资额30%比例的ITC抵免政策将分批提前取消。由于政策变化的幅度极大,补贴退出后,在上述四个受到影响的因素中,美国制造业企业的利润将率先清零。当然,绕过关税壁垒向美国市场出售电池或组件也较难盈利。

(4)在大而美法案通过前,“ITC政策下的运营侧补贴+通胀削减法案(IRA)下的制造业补贴”使得美国成为光伏在全球唯一盈利的市场。美国年新增装机量虽然占全球比例不足10%,但构成各龙头光伏制造业企业唯一的“救命稻草”。本次大而美法案通过,意味着光伏制造业企业最终将失去“最后一根稻草”。

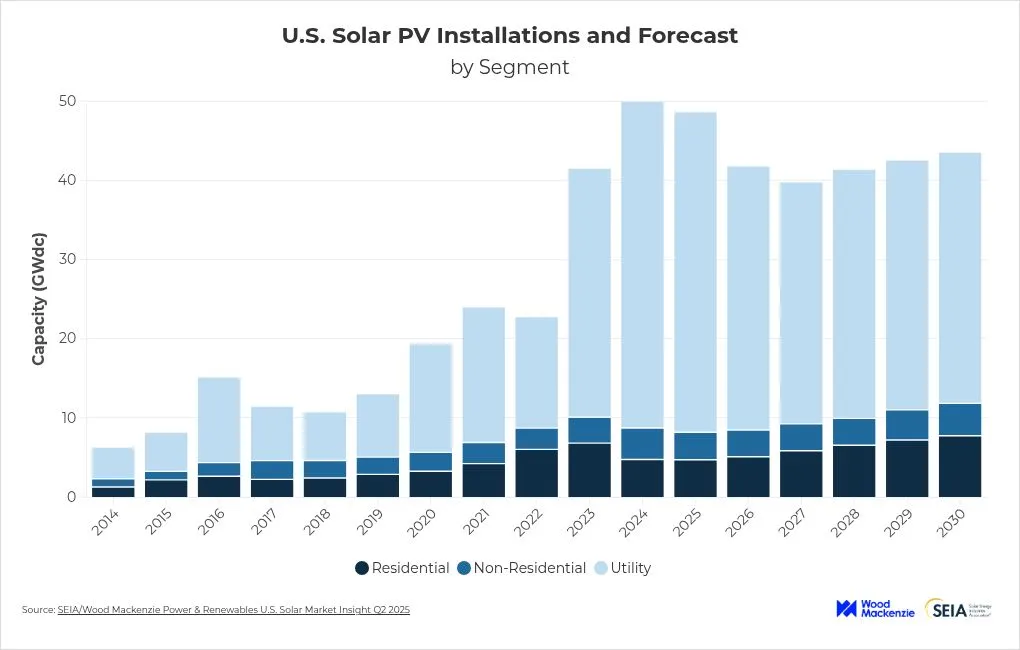

(5)定量测算(详见本文附录2)后不难发现:美国光伏全面取消投资税收抵免后,美国光伏电站实际IRR大于最低要求IRR的地区及潜在市场容量或将显著缩减。在大而美法案的参议院版本及最终版本出台前,2025年6月9日SEIA预测美国2026-2028年的光伏新增装机量预测在40GW/年左右。但由于7月1日最终版本相比5月的众议院本更为严厉,提前取消ITC抵免,故而美国光伏在2028年后的需求下滑幅度(相比2024年)或将超过50%(对应2028年美国光伏新增装机量<25GW)。

图 1 SEIA在6月9日预测的美国光伏新增装机量

(6)住宅光伏的投资税收抵免是2025年底就立即终止的,这对于组件双面率较低、更加侧重于美观、主要适用于屋顶市场的BC产品构成更直接的重大利空(2026年需求立即大幅下降)。高双面率的HJT产品,在集中式电站上的应用更为普遍,故而其因投资税收抵免政策终止而受到的负面影响要到2028年才体现出来。

三、光伏制造业何去何从?

截止目前,全球最主要的两大市场(中国、美国)在未来3-5年内的光伏政策已经全面落地。利空光伏新增需求。

中国政策(136号文)的本质是在午间现货电价、中长期电价大幅下跌的背景下加速推动光伏上网电价的市场化,却否定了“光伏配储”,从而没有任何力量能阻止中午电价的持续下跌;美国政策(大而美法案)的本质是化石能源利益集团对新能源利益集团的疯狂反扑。上述两大政策对光伏行业需求的负面影响,都不是一时的,而会至少影响3-5年。这将是2004年全球光伏需求超过1GW以来光伏制造业首次超过1年以上的需求负增长。

因此,在当前光伏制造业全环节产能全面超过1000GW的背景下,光伏制造业的“出清”必将是一个极其惨烈的过程,出清幅度或将超过70%而非大家所想的50%。但这又是必须要经历的,不应抱有任何侥幸。任何光伏企业、任何金融机构,只有充分正确的认知本轮产业调整背后的政治逻辑,才能对本轮光伏需求调整的时间跨度及下行幅度有充分的估计。

毕竟,中国光伏发电捕捉价加速下跌的趋势不可逆,美国共和党治下化石能源利益集团对新能源的疯狂反扑趋势也已不可挽回。

【附录1】大而美法案中与光伏补贴退出相关的内容

(1)光伏补贴终止与限制的相关法案目录

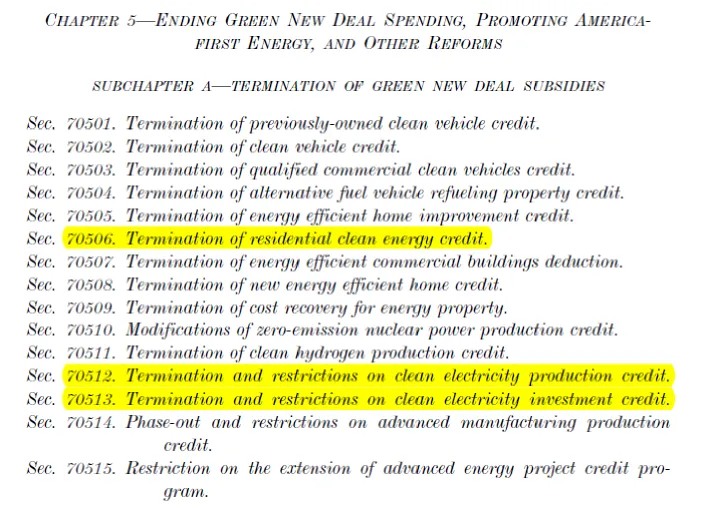

根据7月1日版本的大而美法案,其70506、70512、70513部分涉及到光伏生产税收抵免、投资税收抵免的终止与限制。

图 2 大而美法案7月1日版本与光伏补贴退出相关的政策目录

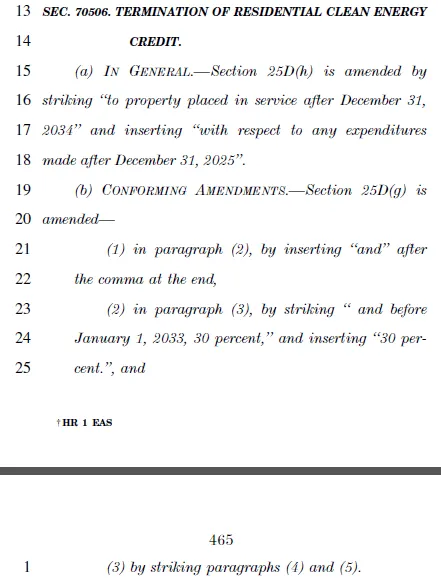

(2)提前终止住宅清洁能源税收抵免的政策

根据7月1日最终版本的大而美法案,2025年12月31日后的住宅清洁能源税收抵免完全取消,比原先的2034年12月31日提前9年。

图 3 大而美法案7月1日版本中70506部分的政策(终止住宅清洁能源税收抵免)

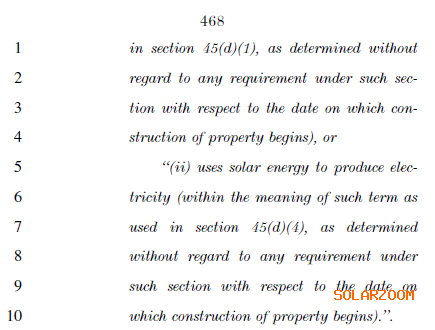

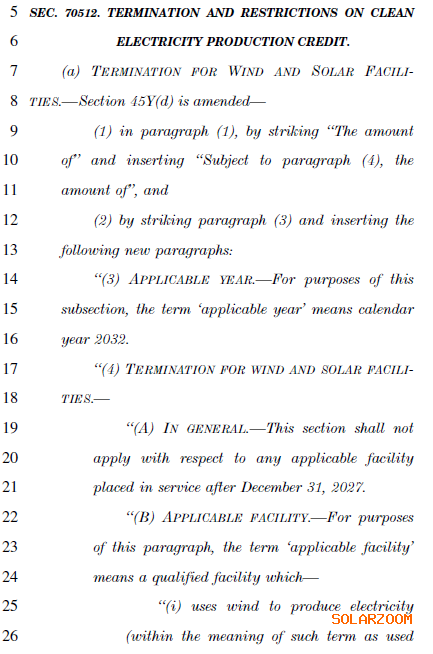

(3)终止与限制清洁电力生产税收抵免的政策

根据7月1日最终版本的大而美法案,清洁电力生产税收抵免政策适用至2032年,但不适用于2027年12月31日后投产的工厂(核心条款)。此外,与清洁电力生产税收抵免相关的限制政策包括但不限于:

a)2025年12月31日后,若清洁电力工厂的建造包含来自受禁外国实体的任何实质援助,则禁止申请生产税收抵免。

b)禁止参与的外国实体:中国政府关联企业、军工企业、受制裁实体;外国持股≥25%或合计≥40%,或债务≥15%由外国持有。

c)开展“有效控制”穿透审查,若被禁外国实体通过技术授权、供应链协议等间接控制设施,也将触发抵免剥夺。包括但不限于:限制设备产量、发电时间,独占设备维护权,知识产权回购条款,等等。

d)对光伏组件、逆变器分别逐年设置本土化材料的最低比例要求,2026年光伏组件、逆变器的本土化比例均不得低于50%,此后每年逐步提升。

图 4 大而美法案7月1日版本中70512部分的政策(终止与限制清洁电力生产税收抵免)

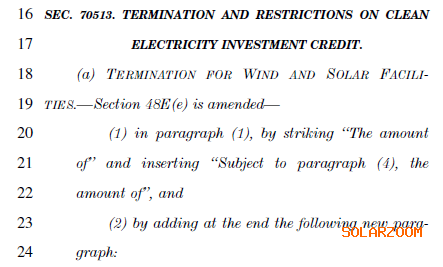

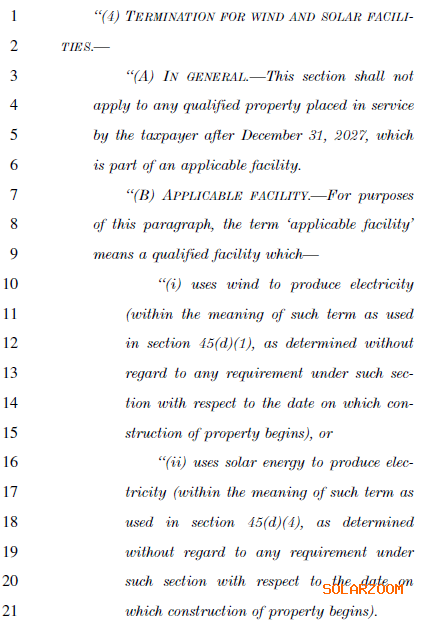

(4)终止与限制清洁电力投资税收抵免的政策

根据7月1日最终版本的大而美法案,清洁电力投资税收抵免政策于不适用于2027年12月31日后投产的项目(核心条款)。此外,与清洁电力投资税收抵免相关的限制政策包括但不限于:

a)2025年12月31日后开建的光伏项目,若接受被禁外国实体的“材料援助”,直接排除抵免资格。

b)禁止通过租赁风电/太阳能设备给第三方获取投资抵免,关闭“税务股权投资者”通过租赁转移抵免的漏洞。

c)2025年6-12月、2026、2027年项目的本土化材料要求不低于45%、50%、55%。

图 5 大而美法案7月1日版本中70513部分的政策(终止与限制清洁电力投资税收抵免)

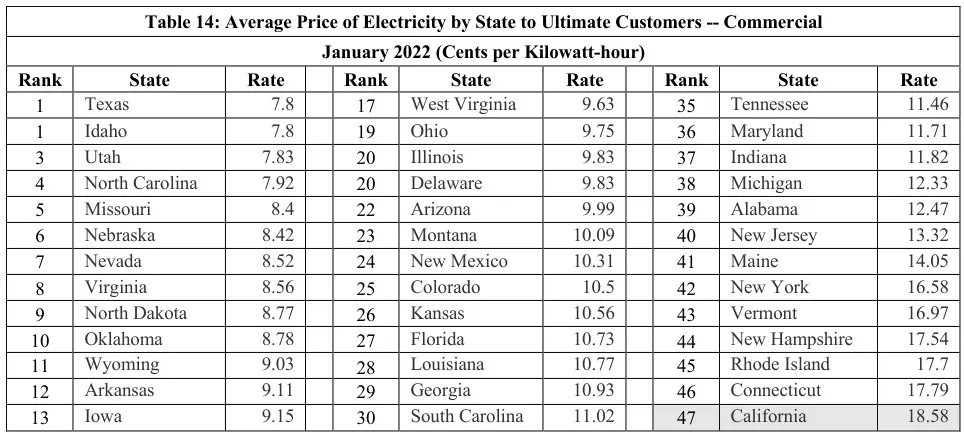

【附录2】中美光伏电站项目的主要参数对比

对比中美的光伏电站项目的主要参数,我们不难发现:

a)美国各州的终端电价水平折人民币与中国相差不大,大多数州的工商业电价折人民币在1元/kWh以下。

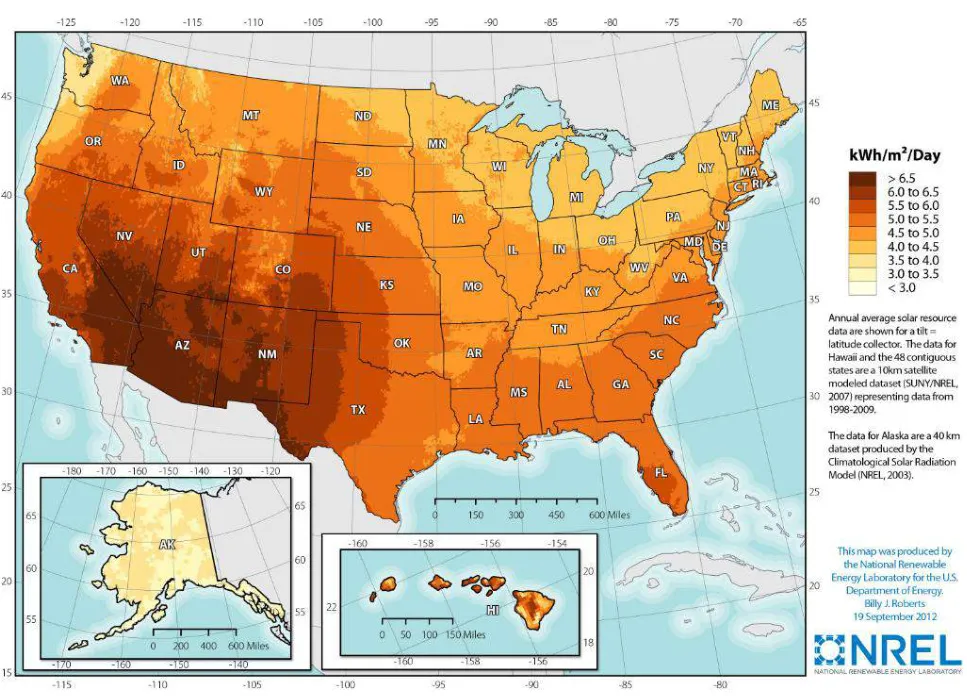

b)美国总体的辐照强度比中国高30%以上。

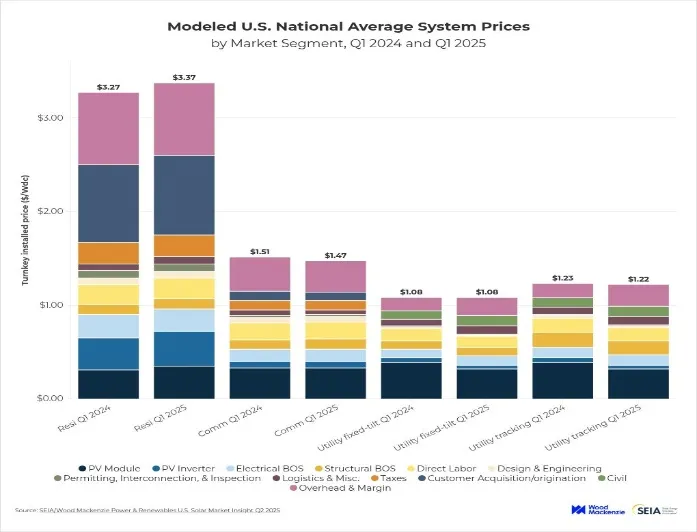

c)美国集中式电站的系统成本超过1美元/W,而中国集中式电站系统成本低于2元人民币/W,美国电站的系统成本比中国高250%以上。

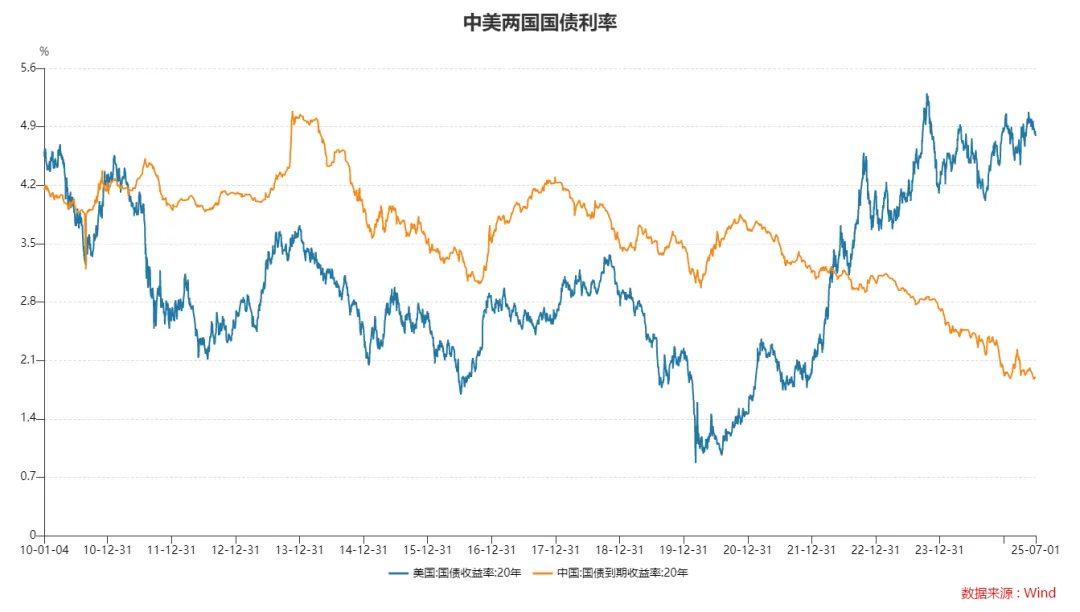

d)美国的长期利率远高于中国250BP以上。

结论是:在当前大而美法案已经通过的背景下,美国光伏制造业的利润及新增装机量均将在2028年后面临“灭顶之灾”。

图 6 美国各州的工商业终端电价

图 7 美国各州的辐照强度

图8 美国各类光伏项目的系统成本

图9 中美两国20年国债收益率对比

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!