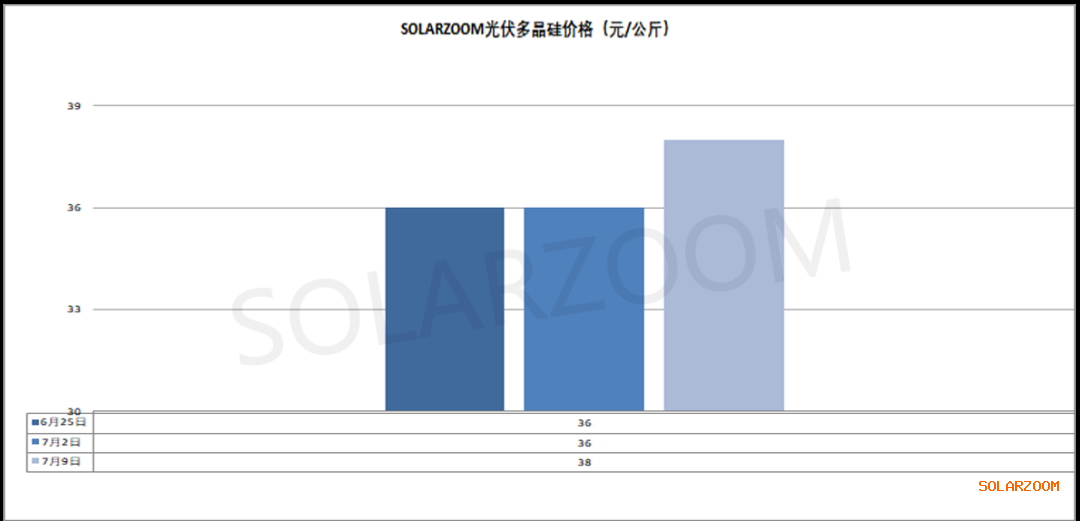

多晶硅

本周国内市场硅料收储、限价的消息继续发酵,硅料期货、现货价格应声上涨的声音也愈发强烈,硅料期货价格连续上涨至40元/公斤以上,现货市场龙头硅料企业带动下硅料报涨趋势明显,市场上传出的 N型用料报价也已来至40元/公斤左右,包括部分贸易商有更高的价格传出,但各硅料企业的具体明确价格未有明朗,市场上也未有实际成交,具体实际价格仍需观望等待,此外市场也传出硅料企业出货主动放缓,重新议价的情况,市场新一轮价格博弈重启。

当前国内硅料价格上涨氛围情绪较浓,但当前下游整体的需求情况对硅料价格的上涨尚不能起到支撑作用(下游环节仍在继续减产),而最终短期硅料能否上涨主要还是需视政策层面执行力度而看,长期硅料价格走势还需视自身供给与下游需求的匹配程度而定。

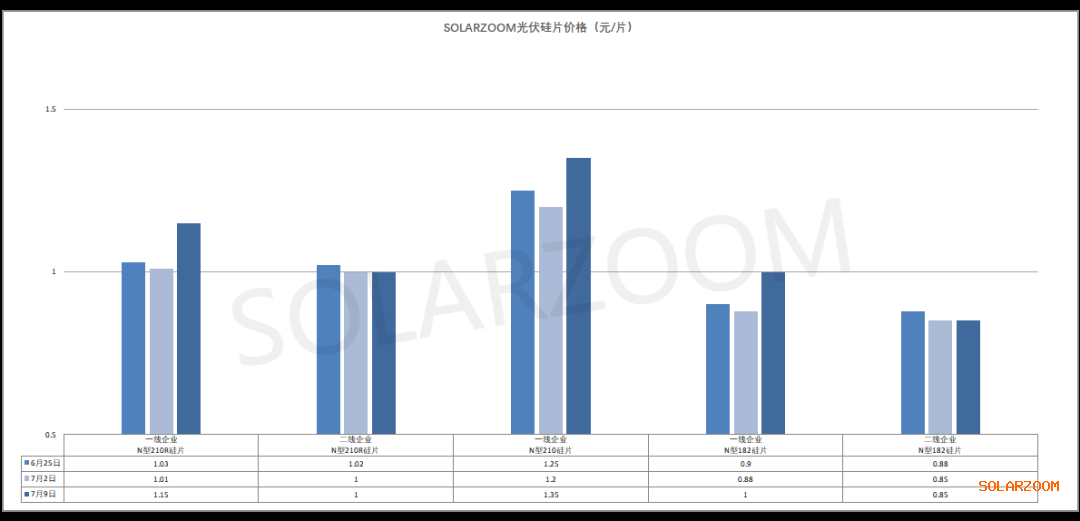

硅片

本周上游硅料价格上涨声音强烈,传导至硅片环节同样也传出硅片价格上调,市场部分硅片企业也出现发货放缓,重新议价的情况。

截至目前国内市场上已有部分硅片企业的各尺寸硅片上调报价,上调幅度达到15%左右,涨幅在0.1-0.15元/片区间,N型183硅片价格涨至1元/片左右,210R硅片价格涨至1.15元/片,210硅片价格至1.35元/片,其他尚未上涨的硅片企业预计短期也将跟涨硅片报价,成交方面硅片涨价后下游观望情绪整体较浓。前期硅片价格已几无利润,硅片厂商经营压力较大,而叠加上游硅料涨价,成本上涨预期继续增大,硅片企业顺涨价格意愿明显,同时本月市场硅片环节减产力度继续加大,这也在一定程度上加大了硅片价格上涨的可能性,但最终上涨后的硅片价格能否有规模成交,还需视自身供需格局以及产业价格涨价能都继续向下顺利传导而看。

HJT硅片方面,本周HJT半片价格随主流210尺寸硅片价格波动而调整,但下游HJT电池排产下滑明显,对应HJT硅片的需求订单也较为有限。

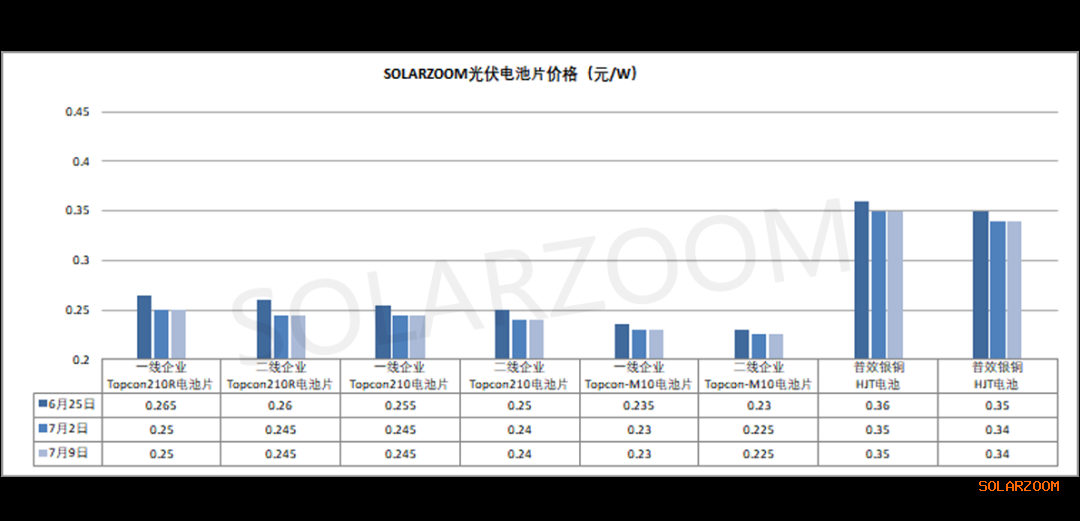

电池片

当前下游终端对电池需求一般,但在上游硅料、硅片环节涨价氛围烘托下,电池也是跃跃欲试,部分电池厂商计划上涨0.02-0.03元/W左右,但最终报价,以及报价能否成交还需是下游组件端接受度而看。本周实际主流成交价格基本维持在上周价格水平上,各尺寸电池价格在0.23/0.245/0.245元/W左右。

HJT电池方面,当前国内HJT电池产线排产率不高,且继续下调,而在面对下游现有的HJT电池需求以及HJT电池成本下,HJT电池在产企业坚挺价格意愿明显,低位价格微降,当前HJT电池价格为0.34-0.36元/片区间。

组件

7月虽然是国内外终端需求淡季,但在上游各环节涨价氛围的烘托下,组件端也开始有组件企业试探性报涨价格,前期走低的组件报价开始有报0.68元/W,甚至市场传出0.7元/W左右价格报出,但实际尚未有成交出现,当前组件厂商在排产交付前期的所签订单,但随着整体产业链价格上涨,也不排除出现前期签订单重新议价的可能。这一轮光伏产业链价格上涨多为政策以及成本压力的推导,但整个产业链成交价格能否顺利上涨,也还需看终端项目端的需求,以及终端对价格接受度而定。

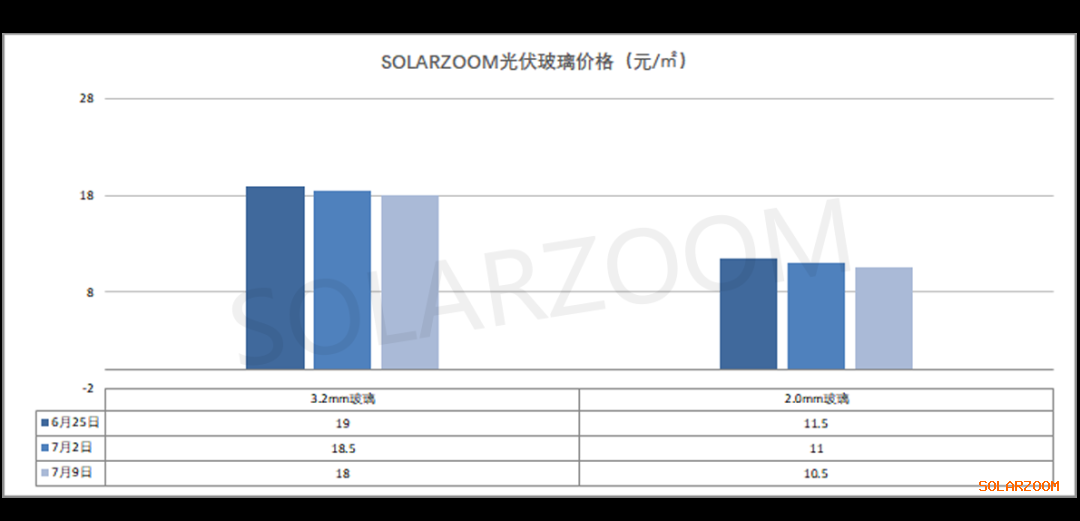

辅材

辅材方面,当前组件端对组件辅材的采购需求尚未有起色,玻璃环节继续通过减产来缓解生产压力,本周玻璃价格仍在走弱,本周玻璃3.2mm价格来至17.5-18.5元/㎡区间;2.0mm的玻璃价格来至10.5-11元/㎡区间。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!