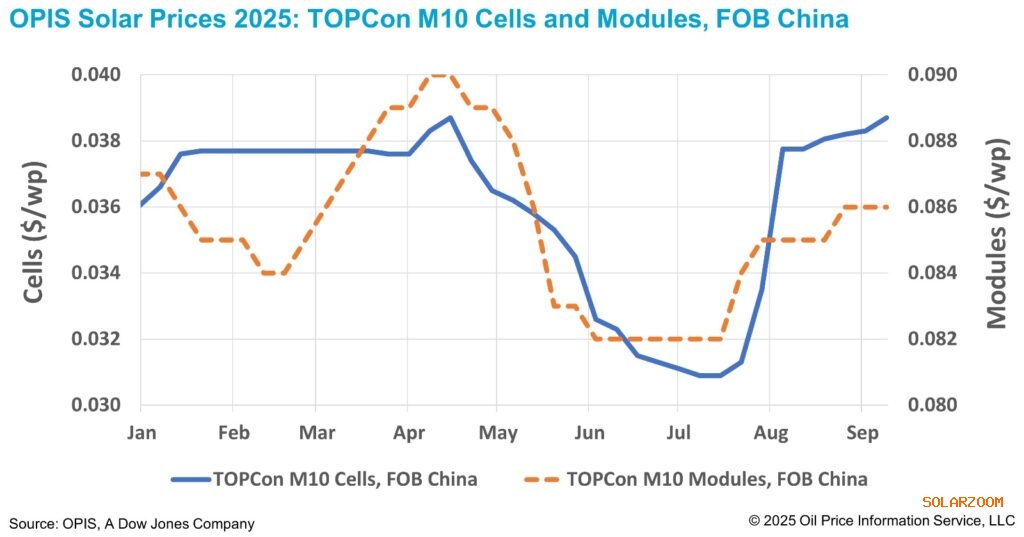

道琼斯旗下的OPIS在最新全球太阳能市场报告中指出,中国FOB TOPCon M10电池片本周上涨1.04%,至0.0387美元/瓦,报价区间在0.0362至0.0401美元/瓦之间。自7月初年内低点以来,TOPCon电池片价格累计上涨24.4%。

业内消息人士称,电池片价格正跟随组件走势,市场预期潜在价格下限和更严格的生产监管将影响价格走势。

据了解,行业协会和政府部门计划在2025年第四季度推出具有法律约束力的组件价格下限,预计为每瓦0.759元人民币(折合0.098美元/瓦,含增值税退税,FOB)。受此措施影响,部分人士预计组件价格将在11月前逐步走强,从而推动电池片价格短期上扬。

消息人士补充称,目前监管执行主要集中在上游环节,而电池片和组件仍处于监管较弱的状态,导致下游价格调整速度缓慢。

除了价格管控,中国光伏行业协会(CPIA)还加强了产量配额的执行。一位市场人士透露,一家主要的210R电池片制造商因大幅超产而被官方约谈,要求削减产量。

另一位熟悉情况的业内人士称,行业协会去年就已向制造商下发年度产量配额,并严格分解到季度指标。而该企业未能遵守2025年第三季度的限额,因此受到监管部门关注。

监管加强的背景是,工信部和市场监管总局近期联合发布了《2025—2026年电子信息制造业稳增长行动计划》,提出要保持年均收入增长5%以上,推动光伏、组件制造、锂电池等产业高质量发展,遏制低价竞争和产能无序扩张。

尽管如此,中国电池片现货需求仍显低迷,早前因市场传言引发的采购热潮已逐渐消退。8月曾因中国可能削减或取消9%出口退税的传言推动采购激增,但目前这一势头已结束。

业内人士指出,上周出口市场的采购活动已恢复“正常”水平,因近期更多传言显示该政策调整或被推迟。

与此同时,电池片制造商正面临利润严重挤压。中国有色金属工业协会(CSIA)称,尽管海外电池片需求保持稳定,但硅片生产商因多晶硅成本居高不下而不断要求涨价。

在组件市场,业内多方消息人士指出,高于预期的库存水平是抑制下游价格动能的主要因素之一,导致电池片被困于成本上升与组件价格停滞之间。

OPIS作为道琼斯旗下公司,提供包括汽油、柴油、航空燃油、液化石油气、煤炭、金属、化工及可再生能源和环境商品在内的能源价格、新闻和数据分析。该公司于2022年收购了新加坡Solar Exchange的定价数据资产,并发布《OPIS亚太太阳能周报》。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!