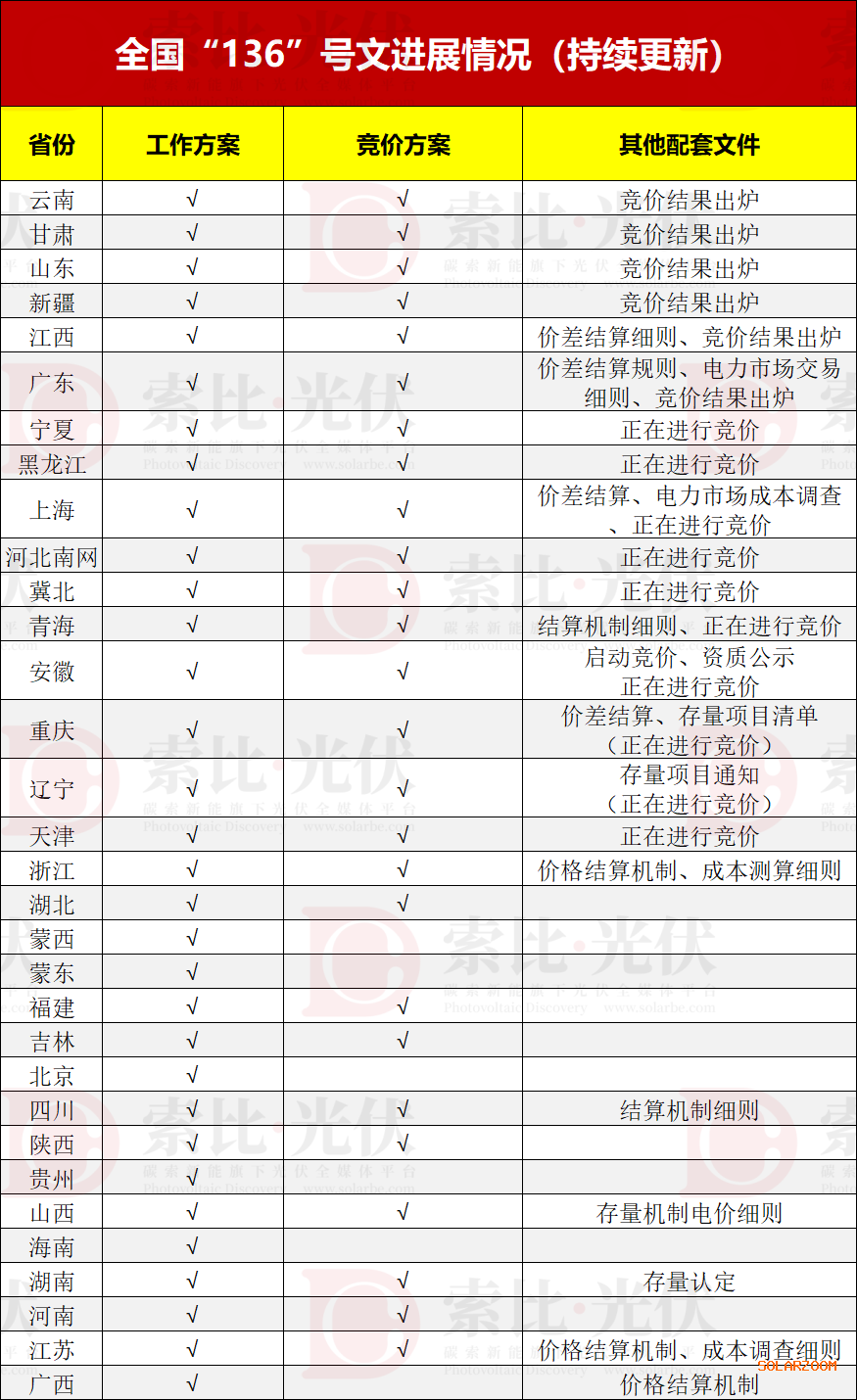

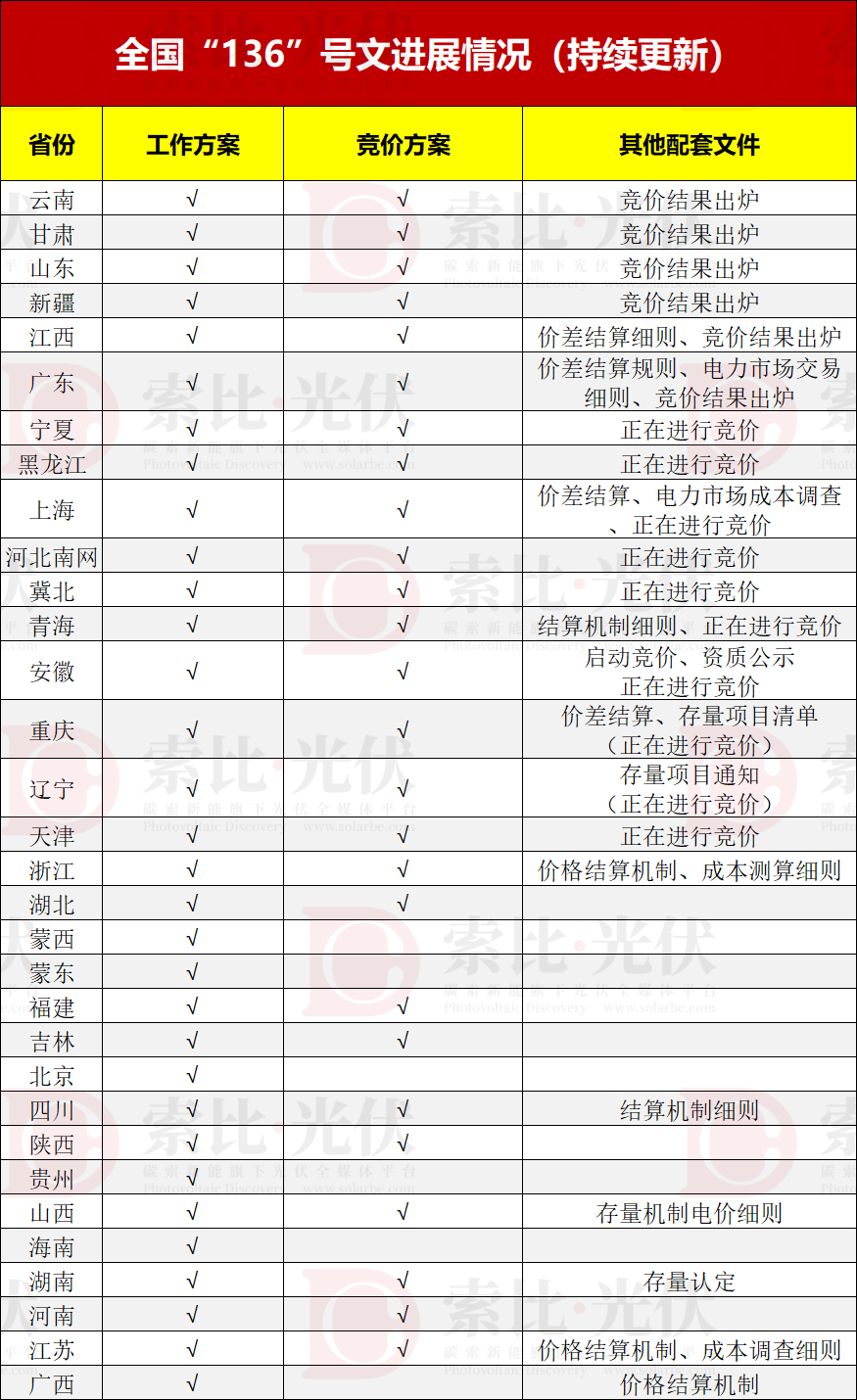

截止目前,除西藏外,我国其余内陆省份关于“136号文”的承接文件推进工作已有显著进展。

其中:

6省竞价结果出炉:山东云南甘肃新疆江西广东

10省竞价正在进行:上海黑龙江安徽广东河北重庆青海天津宁夏辽宁

25省发布136号文正式文件:内蒙古(包含蒙东、蒙西)、海南、甘肃、吉林、安徽、重庆、云南、新疆、河北(河北南网、冀北电网)、青海、湖南、天津、黑龙江、湖北、陕西、江苏、广东、山东、福建、浙江、辽宁、宁夏、四川、江西、上海

4省发布136号文征求意见:山西、贵州、北京、河南

六省竞价结果

山东(10月14日公示):风电机制电价0.319元/千瓦时(59.67亿千瓦时),光伏0.225元/千瓦时(12.48亿千瓦时),风电占比86%。

云南(9月29日公示):风电0.332元/千瓦时,光伏0.33元/千瓦时,接近当地煤电基准价。

新疆(10月15日公示):风电0.252元/千瓦时(185亿千瓦时),光伏0.235元/千瓦时(36亿千瓦时),贴近成本价。

甘肃(10月16日公示):风光同场竞价,全部以下限0.1954元/千瓦时成交(8.3亿千瓦时)。

江西(10月28日公示):分布式光伏主导,光伏0.33元/千瓦时(1.3亿千瓦时),风电0.375元/千瓦时(4.6亿千瓦时)。

广东(10月30日公示):分布式光伏0.36元/千瓦时(46.5亿千瓦时)。

各省“136”号文承接文件核心包含三类内容,分别是新能源上网电价改革“工作方案”、增量新能源竞价“竞价细则”以及配套支撑文件。

1.工作方案

核心目标是推动新能源上网电量全部进入市场,构建保障新能源可持续发展的价格结算机制。

明确两大基本原则,分别对存量新能源项目和增量新能源项目的管理方向作出界定。

2.竞价细则

落地进度方面,已有25省陆续发布本地竞价细则,形成区域性实施框架。

内容聚焦增量项目实操,明确竞价上下限标准、项目电量规模,同时划定各环节工作的时间节点。

3.其他配套文件

价差结算专项细则:广东、上海、江西等省份单独印发,清晰规定机制电价与现货电价的价差结算具体方式。

关联机制衔接文件:多个省份进一步明确电力市场交易规则、成本调查方法、容量补偿机制等内容,确保与机制电价有效衔接。

存量项目

执行范围:明确为2025年6月1日前并网的新能源项目。

机制电价:核心标准基本与当地燃煤基准上网电价挂钩,是项目收益的基础定价依据。

机制电量:规模设定与省内新能源保障性收购电量政策相衔接,确保项目发电量有稳定消化。

执行期限:多数省份按“双限原则”确定,即项目达到全生命周期合理利用小时数、项目投产满20年,以两者中较早的时间为准。

青海省无补贴风光项目执行期限为6年;广东省分类型设定,海上风电23年、陆上风电19年、光伏21年。

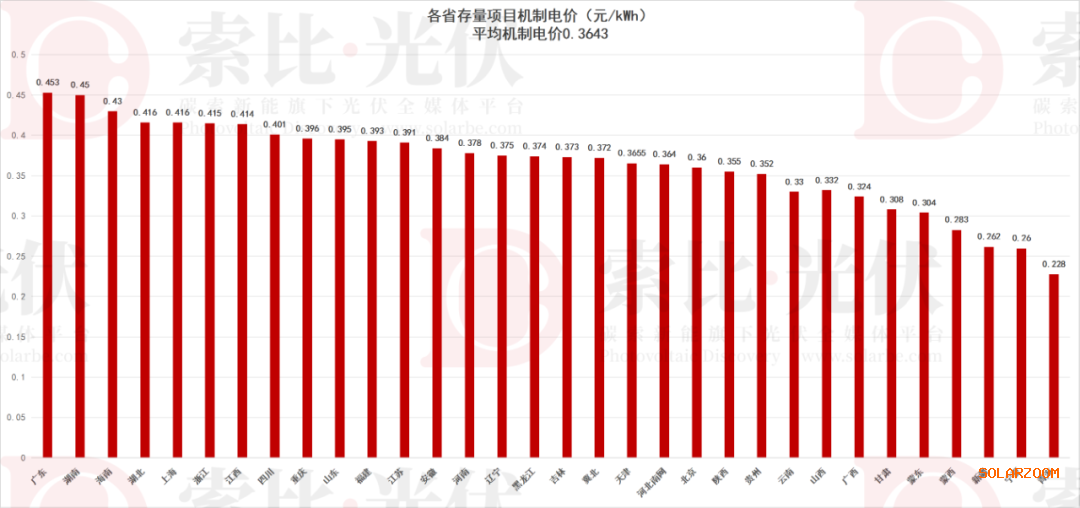

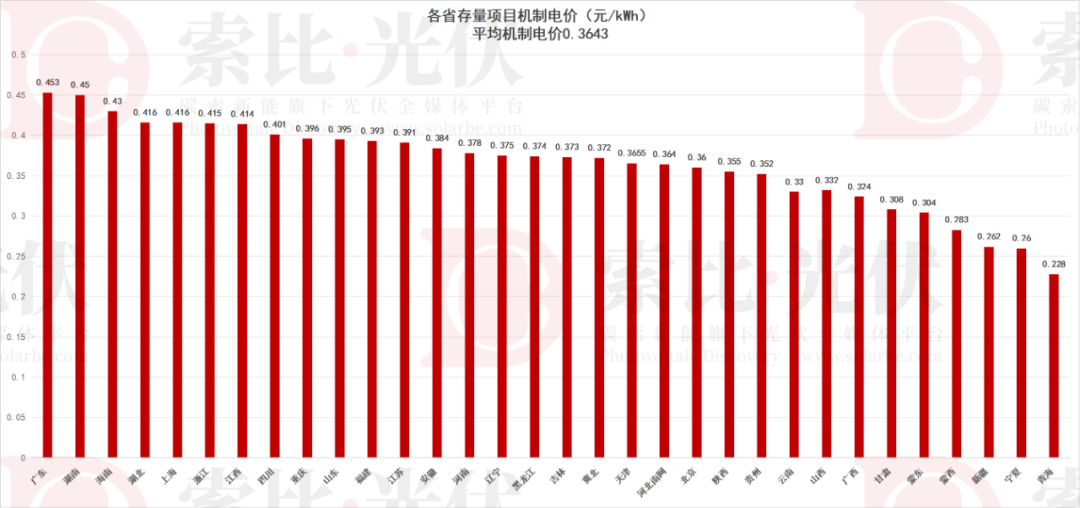

●机制电价

价格区间:全国存量项目机制电价整体落在0.2277元/kWh~0.453元/kWh区间,平均机制电价为0.3643元/kWh。

区域特征:呈现明显区域差异,西北地区机制电价普遍较低,其中甘肃、内蒙古(含蒙东、蒙西)、宁夏、青海四省(区)的电价水平在全国处于低位。

●机制电量

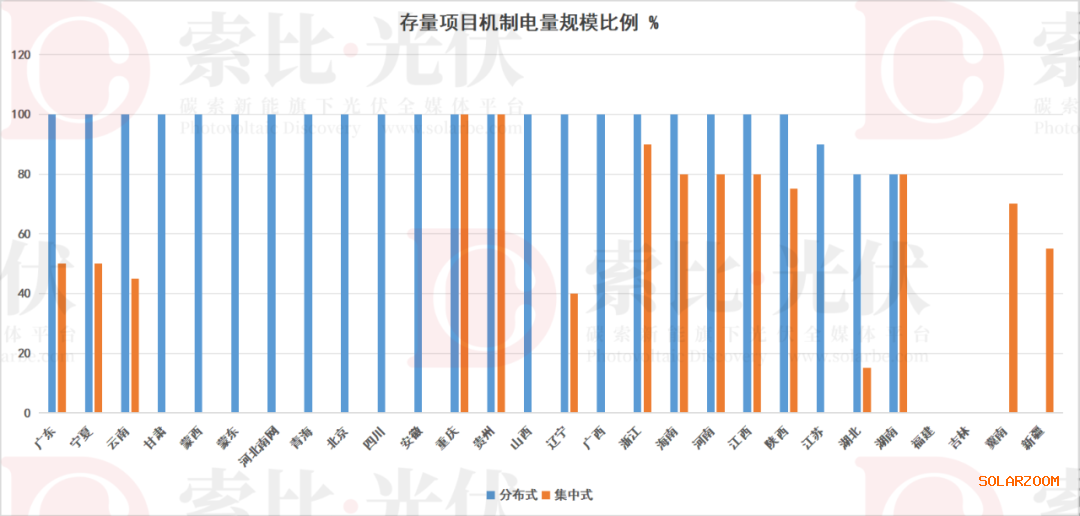

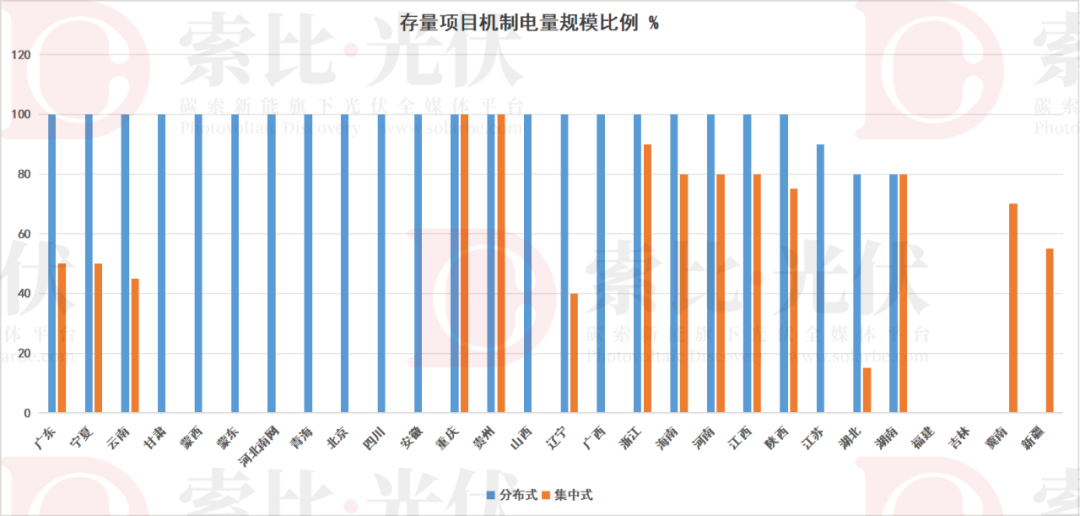

在明确机制电量比例的省份中,分布式与集中式项目的纳入规则存在明显差异:

分布式项目机制电量比例

多数省份明确分布式项目机制电量比例为100%,即上网电量全部纳入机制保障范围;仅湖南、湖北两省设定为80%。

扶贫类项目特殊规定:云南、江西、河北南网、湖南、湖北、甘肃、蒙西、蒙东、四川9个省份,单独明确扶贫类分布式项目机制电量比例统一为100%,优先保障扶贫项目收益。

分类型/分条件细化:

河北南网:≥10kV工商业分布式光伏80%,其他类型分布式100%。

海南:分布式项目机制电量范围为80%-100%,图表按最高比例100%计入。

河南:≥10(6)kV分布式光伏80%,≤380V分布式光伏100%。

江苏:户用分布式、光伏扶贫项目100%,其他分布式项目≤90%。

集中式项目机制电量比例

集中式项目机制电量纳入比例整体低于分布式,明确比例的省份中,集中式项目机制电量纳入比例区间为12.5%-100%,跨度较大。

高低比例代表省份:

最高比例:浙江省最高,为90%-100%;贵州、海南及广东部分类型新能源项目,最高比例也达到100%。

最低比例:湖北省最低,为12.5%。

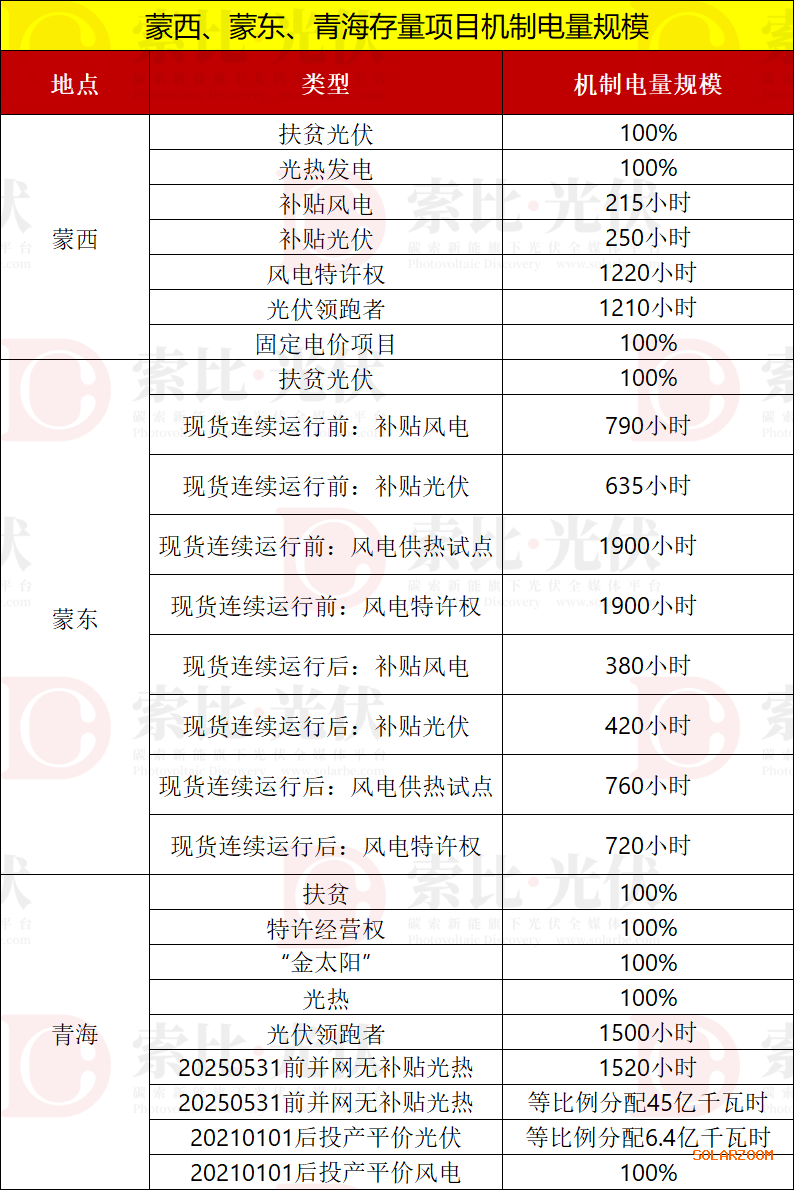

蒙西、蒙东、青海以利用是小时数的形式明确存量机制电量的规模。

增量项目

执行范围:明确为2025年6月1日后并网的新能源项目,核心通过市场化竞价确定机制电量与机制电价。

竞价分类方式

主流分类:多数省份按风电、光伏两类分别开展竞价。

特殊分类:辽宁细分三类,即陆上风电、海上风电、光伏;黑龙江、甘肃等地采取风光统一竞价模式,简化分类流程。

分布式参与:分布式项目可通过直接参与或聚合代理的方式进入竞价环节。

机制电价与电量规则

机制电价:通过市场化竞价确定,核心约束为“上限基本不超过当地燃煤上网电价”,确保电价在合理区间内。

机制电量:分阶段动态调整,第一年纳入比例参考新能源非市场化电量比例;第二年及以后,结合国家下达的非水可再生能源消纳责任权重完成情况、用户电价承受能力等因素灵活调整。

执行期限

以同类项目初始投资回收期为参考依据,执行期限基本设定在10-14年,匹配项目收益周期。

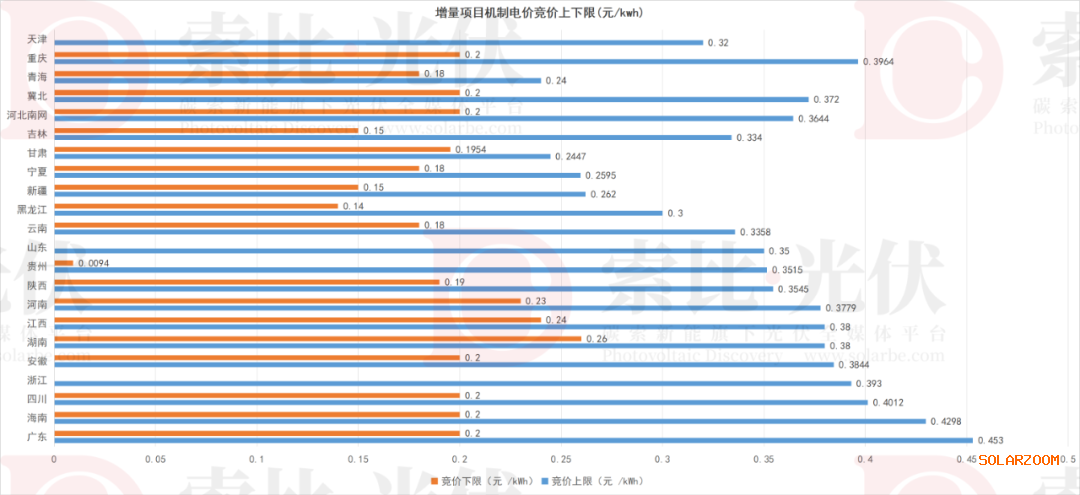

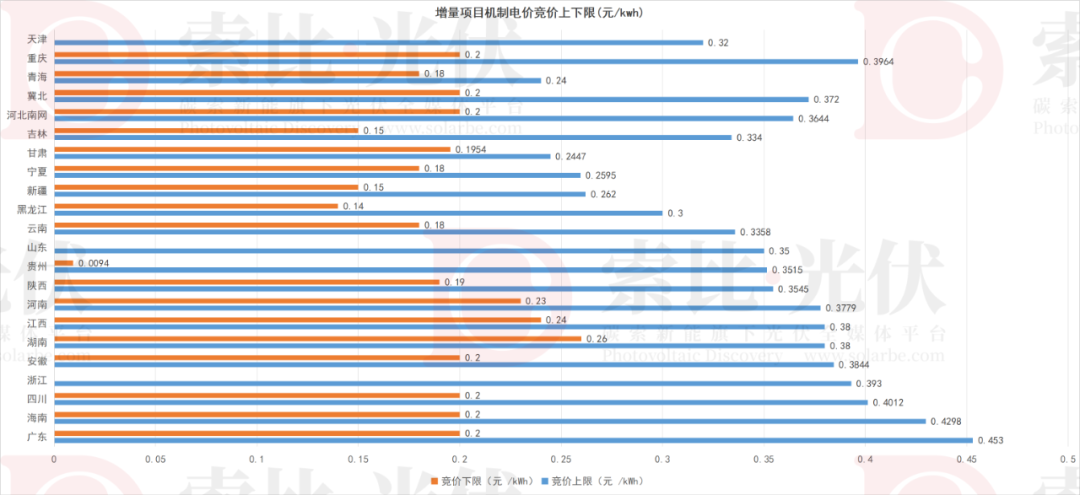

竞价上下限:

明确电价的省份中,增量项目竞价范围整体落在0.0094~0.453元/kWh,省份间差异显著。

下限区间为0.0094~0.26元/kWh,多数省份下限集中在0.2元/kWh左右。山东下限最低,为0.0094元/kWh;天津明确不设置下限,河南初期按先进电站造价折算的度电成本设定下限、后续拟取消,两地实际下限或低于山东。

未明确具体下限的地区,多参照河南初期模式,按先进电站度电成本设定下限,初步保障项目“成本回收”。

上限区间为0.24~0.453元/kWh,多数省份上限集中在0.35元/kWh左右。广东上限最高,为0.453元/kWh,是目前全国增量项目竞价上限的最高水平。

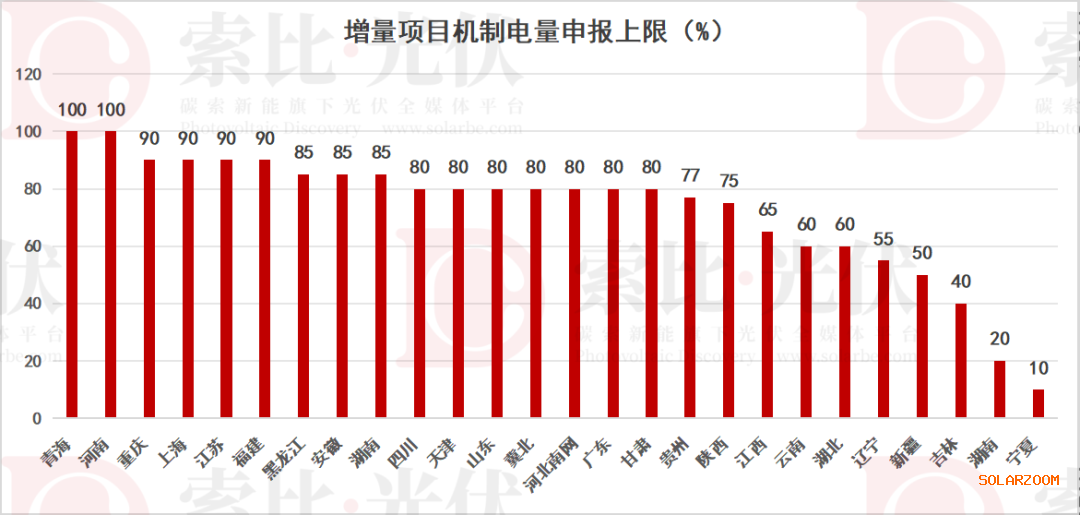

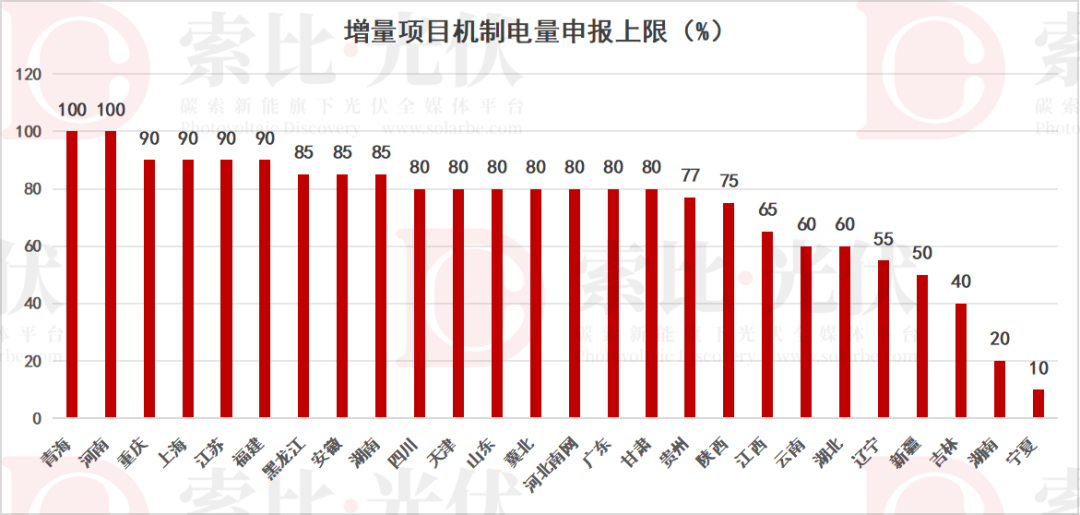

机制电量申报上限

单个项目申报上限:多数省份设定在80%~90%(首次申报区间);青海、河南两类项目申报上限为100%,即仅要求申报电量不超过项目实际上网电量即可。

机制电量整体比例:全国范围基本落在10%~80*区间,省份间因项目类型、区域消纳能力差异呈现明显跨度。

新能源上网电量全部进入市场,不仅重塑新能源收益模式,更从多维度推动电力市场制度优化及跨市场协同衔接,具体进展如下:

现货市场优化

核心方向是调整现货交易规则、优化市场价格形成机制,重点适当放宽申报价格上下限,提升市场对供需变化的响应能力。

申报价格上限:结合当地工商业用户尖峰电价水平、电力市场实时供需状况等因素综合确定,确保价格反映用电高峰时段的资源稀缺性。

申报价格下限:参考新能源在电力市场外可获取的其他收益,包括新能源财政补贴、绿色环境价值等,保障新能源在低价区间的基本收益空间。

中长期交易延伸

推动中长期交易向“更长周期”与“更短周期”两端延伸,同时提高交易组织频次,增强市场主体对电量规划的灵活性。

与现货市场联动,以现货市场价格信号为引导,优化中长期交易的峰谷分时机制,让中长期价格更贴合实际用电负荷特征。

鼓励长期协议签订:支持新能源发电企业与电力用户直接签订多年期购电协议,稳定双方预期;需注意的是,新能源参与中长期交易的申报电量上限,需先行扣减机制电量。

绿电绿证交易规范

交易组织方式:不单独开展集中竞价、滚动撮合等专项交易,纳入常规电力交易体系统筹推进。

价格申报要求:交易申报及成交环节,需分别明确“电能量价格”与“对应绿色电力证书价格”,实现电能量价值与绿色环境价值的清晰拆分。

配套机制保障

为平衡新能源市场收益与用户成本,专门建立价差结算机制:当市场交易均价低于或高于纳入机制的新能源电价水平时,产生的价差部分将纳入系统运行费用,由全体工商业用户共同分摊(若市场价低于机制电价)或分享(若市场价高于机制电价),确保成本与收益在用户侧公平传导。

全国各省“136号文”承接(正式文件)

全国各省“136号文”承接(征求意见)

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!