光伏竞争,进入深水区。

2023年,国内新增光伏装机216.9GW,同比大增148%;2024年新增装机277.1GW,同比增速降至28%。装机热潮降温后,光伏行业能否于平静之处,焕发新生机?

数据,已经给出答案!

三季报披露季落幕,光伏巨头相继交上成绩单。

从财报上看,2025年前三季度,全球组件出货量前五大公司仍陷亏损泥沼。通威股份(26.960, 2.00, 8.01%)当期净利润亏损超50亿,天合光能(22.650, 0.04, 0.18%)、晶科能源(6.370, 0.10, 1.59%)等厂商亏损也在加剧,分别为-42.01亿、-39.2亿元。

绝望之处,潜藏希望;黑暗背后,恰是曙光破晓前夕。

除了晶科能源,其余四家组件巨头经营活动现金流均已回正,现金流失血困境成功扭转。不少光伏企业,于2025年前三季度跨过生存线。

这其中,天合光能积极尝试,成功叩开转型大门。

回首:光伏老兵的

“辉煌与落寞时刻”

“一部天合成长史,半程中国光伏路。”

天合光能创始人高纪凡曾言:“中国不缺写书做学问的人,缺的是把知识转化成财富的企业家”。于是,毕业于吉林大学的他,在1992年回到家乡常州创业,开辟一片新天地(12.990, 0.05, 0.39%)。

1997年,天合光能成立了!

2004年,公司开展组件业务。用了十年时间,在2014年将光伏组件出货量做到全球第一。那时,碳中和尚未提出,除了光伏组件,天合光能在储能、出海领域战略落子,两处业务成为巧妙伏笔,给公司后面的逆风翻盘打下基础。

2020年,“双碳”政策横空出世,开启新能源黄金时代。

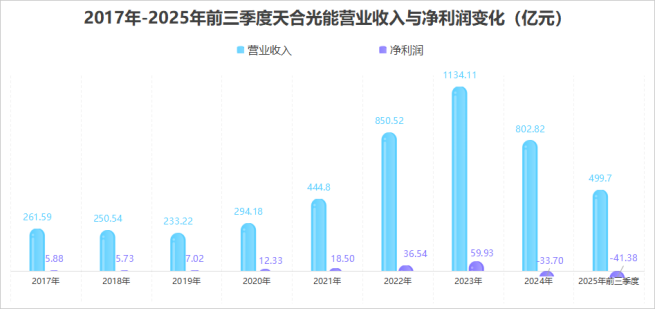

随后光伏装机量快速增长,2023年天合光能营收突破千亿大关,飙升至1134亿元,同期净利润也增长至59.93亿元,创下历史最高点。

后续业内产品同质化未妥善解决,跨界入局、产能扩张现象频发。天合光能难以独善其身,2025年前三季度其营收下降至499.7亿元,同比减少20.87%;净利润亏损42.01亿元。

光伏沉寂,天合光能没有坐以待毙。分布式光伏与储能双管齐下,公司从未停止破局。

天合富家

专注分布式光伏

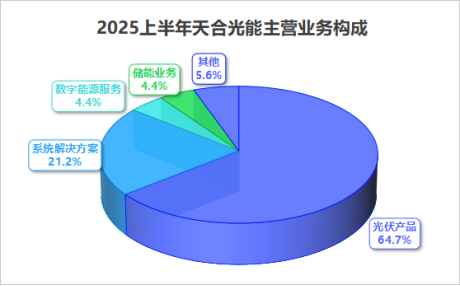

天合光能旗下主要有三块业务,光伏产品(组件)、储能业务、数字能源与系统解决方案(分布式光伏)。

天合富家,是分布式光伏业务的主体。

2023年4月天合光能曾发布公告,宣称将其分拆上市,天合富家估值一度达到225亿元,成功入选胡润《2024全球独角兽榜》。

整合C端市场需要花费巨量人力物力,导致分布式光伏前期资产、资金投入较大,但架不住其盈利能力强。2024年报显示,天合光能下游市场数字能源服务毛利率高达54.93%,2025上半年攀升至57.78%。对比之下,组件产品5%左右的毛利率黯然失色。

而且,天合富家董事长高海纯,是天合光能董事长之女,曾被誉为“最美光二代”。

父女联手,本想合力闯出一片天,但光伏寒冬于2024年呼啸而来。当年年底,天合光能宣布终止天合富家上市事宜。

IPO折戟,公司并未灰心,仍在寻找下一个突破点。

海外市场

吞下GW级储能大单

储能,成了新方向!

从装机增速与规模而言,储能正复刻此前光伏行业的成长路径。2025年9月12日,新能储能规模化建设方案颁布,计划2027年全国储能装机规模达到1.8亿千瓦以上。

2025上半年,国内储能装机规模达到0.95亿千瓦,以1.8亿千瓦目标值来算,预计未来2-3年内将实现翻倍增长,步入新的高速发展阶段。

国内五大光伏巨头中,天合光能是唯一实现储能业务放量的公司。2024年,公司储能业务实现收入23.35亿。

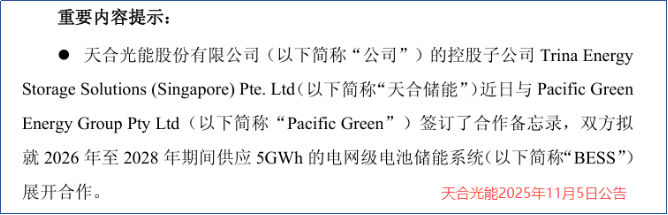

更震撼的是,近日公司接连拿下海外储能大单,势头锐不可挡。

2025下半年来,公司于10月份与欧洲客户,签订超1GWh的储能产品合同;又于11月5日发布公告,宣布与Pacific Green客户签订合作备忘录,2026-2028年间,向其供应5GWh的储能系统订单。

攥紧储能入场券,天合光能试图以此平滑光伏行业周期变化。

押注储能

主动与被动的双重选择

进军储能市场,是天合光能的“顺势而为”,也是公司不得不走的路。

光伏技术路线此前经历两次大迭代,单晶硅、多晶硅的较量和N型与P型之争。这次,是BC电池与TOPCon的终局之战。

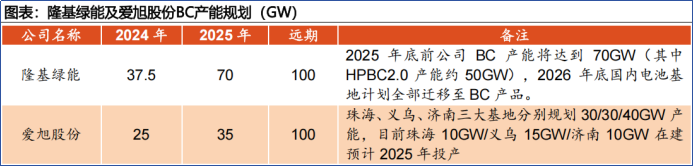

客观来讲,留给TOPCon的时间,并不多了。隆基绿能(22.850, 1.08, 4.96%)和爱旭股份(16.500, 0.46, 2.87%),已然全力押注BC技术路线。预计隆基绿能2025年底前BC产能达到70GW,同期爱旭股份35GW产能在建中。

在美观与发电性能双重优势下,BC组件获得更高溢价。

据数据,截止10月22日,国内BC组件均价为0.76元/W,比TOPCon组件高出0.06-0.08元/W。欧洲户用于工商业用BC产品定价更高。

产能逐步释放,隆基绿能与爱旭股份,即将享受BC技术红利释放期。

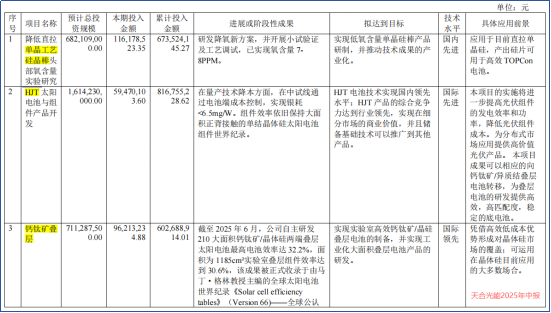

但细扒2025年中报,天合光能在研项目中,正大力攻克HJT电池、钙钛矿叠层电池、TOPCon电池与储能、支架等项目,并未见到BC方案的身影。

整体而言,BC电池光电转换效率更高。目前只是低良率与高生产成本,限制其量产脚步。

虽说与TOPCon电池与BC电池的技术路线之争,尚未得出明确结果。哪怕BC技术真成为“最后赢家”,储能业务的开展,也能为天合光能后续的改产扩产,争取到喘息时机,令其转危为安。

总结

分拆天合富家IPO、开展储能系统业务,破局征途上,天合光能正以开拓者的姿态,书写光储领域新篇章。历经大风大浪,多次成功穿越周期后,天合光能这艘巨轮的壮阔航程,仍是进行时!

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!