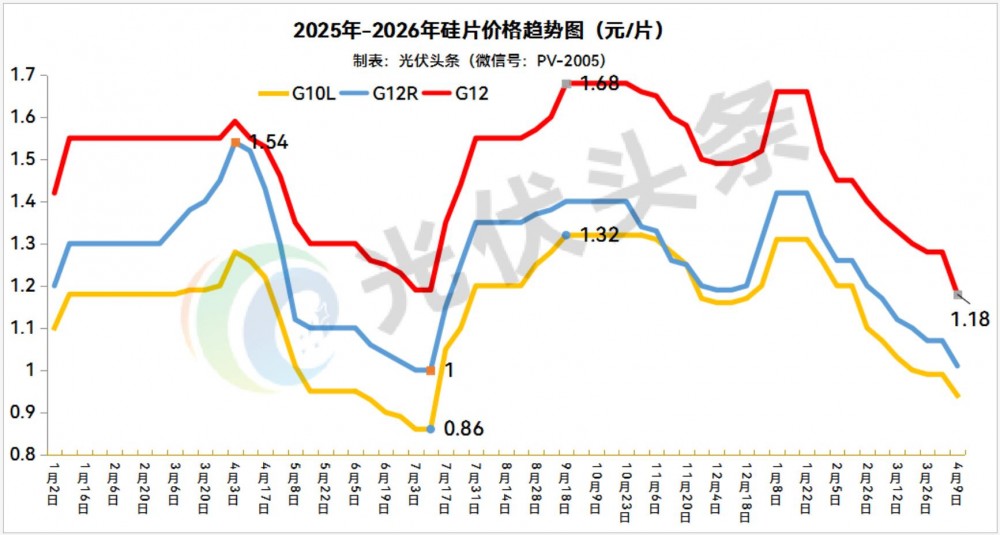

2026年开年以来,硅片价格上演了一场“高台跳水”!

截至4月初,G10L、G12R、G12三款主流硅片的价格跌幅分别达到29%、29.58%和29.52%。价格暴跌、开工率持续在低位徘徊,再加上高企的库存如同一座悬在头顶的“堰塞湖”——这一切都预示着,硅片产业正站在一个新的拐点上。

01.行业风暴:价格震荡、开工低迷与供需失衡

2025年以来,硅片市场,经历了一轮从“温和上涨”到“断崖下行”的完整周期。

2025年年初,G10L硅片从1.1元/片起步,受益于春节后需求回暖,价格稳步爬升。3月至4月间,G12R一度冲高至1.54元/片,G12达到1.59元/片。但从5月开始,行情急转直下:G10L从5月初的1.01元/片一路跌至6月底的0.89元/片,G12R从1.12元/片跌至1.02元/片。7月中旬虽有一波短暂反弹——G10L跳涨至1.05元/片,G12R回到1.15元/片——但此后数月价格一直在1.2-1.35元区间徘徊。9月至10月价格再度冲高,G12一度触及1.68元/片。然而好景不长,11月起跌势重启,进入2026年后加速下行。截至4月16日,G10L已跌至0.93元/片,G12R为1元/片,G12为1.17元/片,全部回到甚至低于2025年年中的低谷水平。

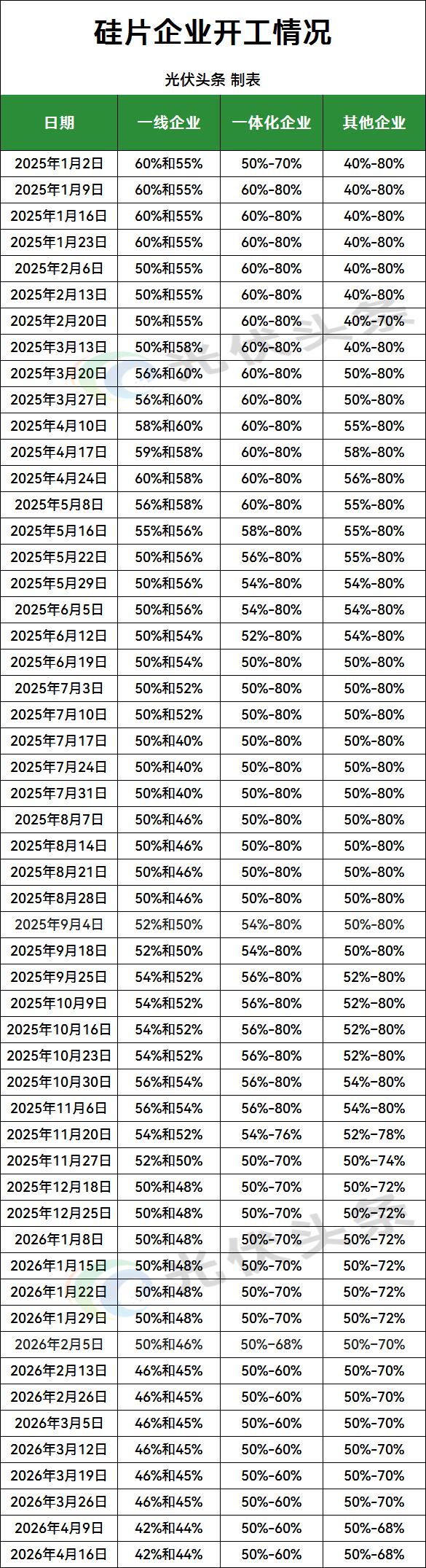

价格一路走低的同时,企业的开工率也在不断萎缩。2025年1月,一线企业开工率还能维持在60%和55%左右;到7月,已降至50%和40%;进入2026年,进一步下滑至46%和45%;4月16日的最新数据显示,一线企业开工率已降至42%和44%,其他企业则在50%-68%之间艰难求生。全行业开工率中位数长期在60%以下徘徊。

那么,价格为何跌跌不休?根本原因还是供需错配。

行业数据显示,2026年一季度硅片产量约139.21GW,同比减少4.05%,多晶硅同比缩减6.38%。而下游电池、组件的产量同比降幅分别达到12.69%和15.83%。上游减产的速度,远远赶不上下游需求萎缩的步伐。供需之间的落差越拉越大,价格自然跌得更快、更猛。截至4月初,硅料实际成交价已跌至30-35元/千克,跌破了大部分企业的现金成本线。

更令人担忧的是,硅片库存量不断累加,总量最高时达到41.06GW(含下游原料库存),行业陷入“越跌越产、越产越跌”的死循环。

02.三重变局:成本、技术与商业模式的重构

这场价格暴跌并非孤立的市场波动。在它的背后,是成本、技术和商业模式三重力量正在同时发力,共同重塑着硅片行业的格局。

成本端:硅料的“过山车”行情

硅料价格在2025年反复震荡。年初N型复投料还在40元/千克以上,年中一度跌至30元附近,9-10月随需求回暖小幅反弹,但进入2026年一季度再次大幅下调。截至4月,N型复投料均价较年初下跌了25%,降至39.75元/千克。而大全能源2025年第四季度的单位现金成本为33.95元/千克——这意味着售价已经贴着现金成本线运行。更棘手的是,硅料库存仍高达52万吨以上,供给过剩的局面丝毫没有改变。

硅料价格持续走低,直接抽走了硅片的成本支撑。面对不断下跌的硅料,硅片企业的采购意愿进一步萎缩,于是形成了一个“硅料跌—硅片跌—硅料再跌”的负向循环。

技术端:钨丝普及与薄片化竞赛

钨丝金刚线对传统碳钢丝的替代正在加速。厦门钨业2025年前三季度细钨丝产品销量达1015亿米,销售收入同比增长4%。目前光伏用钨丝的主流线径已做到28微米以下,更细、强度更高的产品也已具备技术储备。高测股份则凭借“设备+工具+工艺”的融合优势,实现了金刚线的持续细线化,在钨丝母线冷拉工艺上取得突破。

但钨丝渗透率的快速提升,也带来了新的成本压力。自2025年以来,钨粉价格一路上涨,截至2026年2月已突破1800元/千克,较去年初上涨了469.6%。光伏切割领域为全球钨需求贡献了5%-8%的增量,而供给端却缺少新增矿山,供需失衡进一步推高了钨价。下游硅片企业不得不承受钨丝金刚线涨价带来的冲击。

与此同时,薄片化正在加速推进。高测股份已具备小批量交付60-80微米硅片的能力,并率先推出50微米及以下的超薄硅片,开始送样测试。华民股份更进一步,成功研发出40微米的G12半片。超薄硅片的需求将随着太空光伏超薄柔性HJT电池的应用而逐步打开。这一趋势对于行业是否造成颠覆性冲击,尚待时间观察。

商业模式:代工模式的兴起

代工模式是近年来专业化硅片企业赖以生存的重要经营方式——电池企业提供硅棒,硅片厂收取代工费,将硅棒加工成硅片后交付。高测股份的硅片切割加工服务业务正是以此模式运作,2025年实现营业收入18.62亿元,同比增长43.85%,开工率远高于行业平均水平。

然而,当代工量被过度放大时,副作用也随之而来:大企业放出大量代工订单,本应停产的中小企业在加工费的诱惑下继续运转,过剩产能迟迟无法出清。

03.专业化企业转向:向下游延伸成必然选择?

一个越来越清晰的趋势正在浮现:纯粹的硅片制造商,正在从市场上消失。

TCL中环,这家全球硅片出货量市占率第一的龙头企业,正以前所未有的力度向下游延伸。截至2025年上半年,其组件产能已达24GW,全年组件出货15.12GW,同比增长82.3%,组件业务营收占比达到32%。2026年1月,中环又宣布拟投资一道新能源——后者的N型高效电池和组件产能均已超过40GW。中环的“适度一体化”战略已经非常明确。

隆基绿能则全力押注BC技术路线,预计到2025年底HPBC 2.0电池和组件的产能均将超过50GW,同时还在推进无银化的量产进程。高景太阳能已建成5GW组件产能,美科股份在布局2GW组件产能的同时,总切片产能达到约48GW。从隆基到中环,从高景到美科,几乎所有曾经以“专业化”自居的硅片企业,都在向下游延伸。

这一转向并非偶然。2025年以来,光伏行业整体毛利率低下。硅片龙头如TCL中环更是连续两年巨额亏损。当单纯卖硅片已经连成本都收不回来的时候,适当向下游延伸,成为最现实的生存策略。

硅片正在从“拿来卖的商品”变成“自己用的中间产品”。这个过程虽然痛苦,但也是产业走向成熟的必经之路。

展望未来,硅片价格大概率将在低位维持横盘震荡。供需基本面尚未出现根本性逆转:硅料库存高企、需求端未有明显提振、代工模式维持着部分落后产能——这些因素都决定了价格在短期内很难获得反弹的动力。

但从更长的周期来看,随着上游硅料价格逐渐触底反弹,市场化产能出清之路逐渐打开,硅片技术的不断迭代突破,硅片产业有望重建新的平衡。那一天不会太远,但在此之前,行业还得熬过这个漫长的冬天。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!