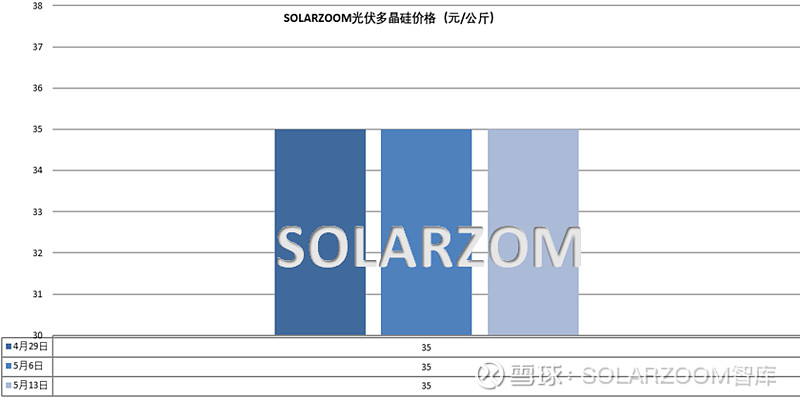

多晶硅

本周国内硅料成交规模有限,批量规模化的订单在五一节前基本落地,当前成交多为小订单补货为主,现阶段主流硅料大厂处于排期交货中。价格方面,当前市场各类硅料价格暂未有明显调整,现货市场主流大厂N型用料价格维持在34-36元/公斤区间,而市场上各类硅料均价成交价格在31-33元/公斤区间。排产方面,五月市场有硅料企业新疆地区轮检,也有企业内蒙复产,综合增减幅度国内下月硅料整体产出增幅有限,结合前期的硅料库存,国内市场硅料库存居高不下,后市硅料价格继续承压;海外市场上前期检修硅料企业近期复产达产,产量提升;其他中东新投硅料企业受战争等影响达产预计延迟至下月,但试料仍在进行,价格相比国内价格溢价明显。

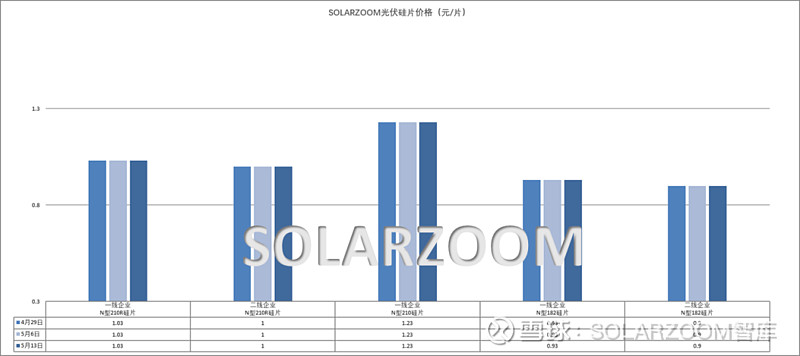

硅片

本周国内硅片暂未有明显波动,各尺寸硅片价格基本与上周持平。本周各尺寸硅片价格区间维持在0.9-0.93元/片、1-1.03元/片区间,1.2-1.23元/片区间,批量成交订单基本以区间低位价格为主。硅片企业从上月底开始就有涨价意愿,但在硅片库存压力以及下游电池有硅片备货情况下下游对硅片涨价的接受度本就不高,而近期银价的上涨使得电池端成本进一步上升,下游电池端对又一成本项的硅片涨价接受度恐更难接受。HJT硅片方面,下游HJT电池排产稳定,对应HJT硅片需求维稳,HJT半片价格整体波动不大,吸杂与否价格略有差异,本周 HJT半片硅片价格区间落在0.61-0.64元/片左右。

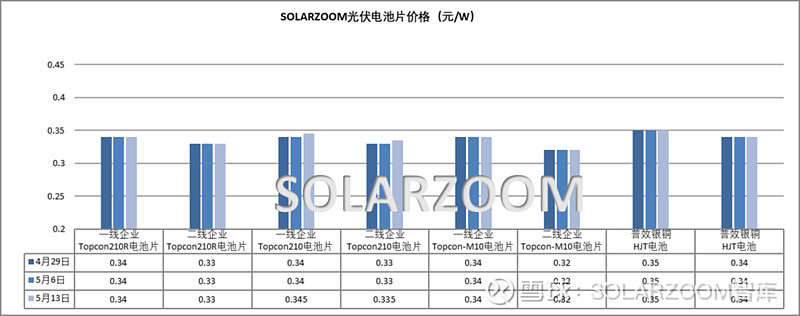

电池片

前期维稳震荡的银价本周开始上涨,白银价格来至20000元/公斤以上,对应电池端成本上升,国内龙头电池企业率上调电池价格,上涨品种主要集中在大尺寸上。当前210N电池价格同时叠加下游地面电站需求的带动,相比其他尺寸电池价格溢价最为明显,本周高位报价来至0.345元/W,市场主流成交价格上移至0.335元/W左右。210R电池价格报价也上涨至0.34元/W,价格区间落在0.33-0.335元/W,高位价格成交仍有待观望。N型M10L电池价格在三个尺寸电池中表现最为弱势,本周价格暂未有太多变动,主流价格在0.32-0.325元/W区间。本月国内电池端排产增幅明显,电池库存有增加趋势,因此银价成本推动下的价格上涨能否顺利成交,仍需视下游组件端接受度而定。HJT电池方面,节后陆续有HJT电池需求订单议价,在产的HJT电池企业排产预计将陆续有提产,但HJT电池生产规模相对有限;价格方面,HJT电池价格随市上行,HJT电池来至0.36元/W左右,甚至高位报价来至0.4元/W以上。

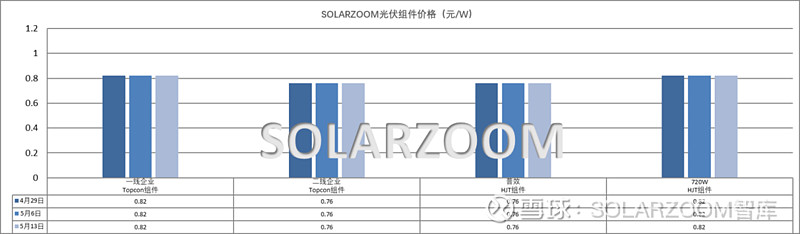

组件

本周国内组件市场分化表现有加剧迹象。一体化组件企业整体高位维稳价格意愿明显,但二三线组件价格表现仍显不佳,当前市场一线厂商报价多在0.77元/W以上,甚至高位价格住在0.8元/W,二三线组件价格在0.75元/W左右,市场不少低价价格在0.72元/W以下。国内需求方面,五月开始国内地面需求预期将有所起色,带动下游对大版型和高效率组件的需求,同时上月中下旬开始国内央国企集采公开招投标项目、规模明显增加,近期集中式项目的中标价格相较之前有上涨趋势;而分布式现货市场上部分企业表示需求略显疲软,分销商让利明显。

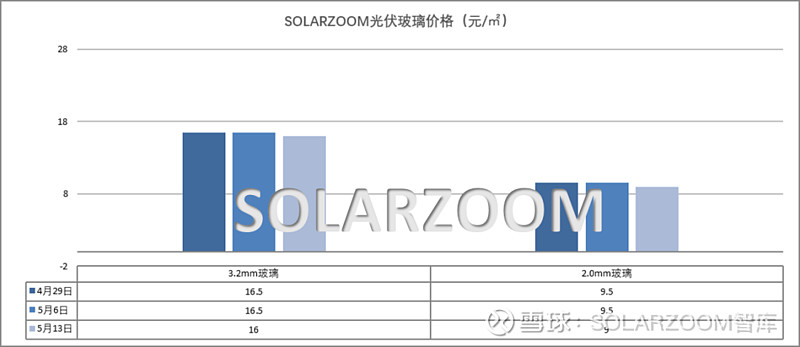

辅材

本月光伏玻璃价格继续下行,下行幅度在0.05元/㎡左右,2.0mm玻璃价格降至9元/㎡左右,低位价格降至8.X元/㎡,3.2mm玻璃市场成交鲜少,但价格也同步下行至16元/㎡左右,甚至更低。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!