引言:

当AI进入大模型时代之后,算力竞争逐渐从芯片竞争,演变为能源、土地与电力的竞争。当地面数据中心不断逼近电网、散热与资源供给的物理边界,一种新的基础设施开始进入产业视野——太空算力。

它并不是简单地把数据中心搬上太空,而是试图重新定义下一代算力基础设施:利用轨道上的持续太阳能供电、天然低温散热以及全球覆盖能力,为AGI时代提供新的算力底座。

本期《未来序章》,我们尝试回答:为什么太空算力会出现?产业价值将如何分布?产业现状是怎样的?等相关产业观察。

本期未来产业观察|太空算力

先说观点:

BV百度风投投资副总裁谢思为:我们正站在AGI与太空2.0两个时代的交汇点,而地面AI算力正明显遇到多重物理限制,电网扩不动、电力供不上、散热散不掉,因此太空可能是绕开这些难题的最直接的一条路径。我们认为,在太空算力的产业链上,价值分布远未定型——载荷壁垒最厚,组网主权最强,运营天花板最高,链主最终归哪一方,现在下结论或许还太早。期待早期公司在太空轨道上跑通算力闭环,拿到下一代基础设施的入场券。

最近SpaceX上市了,实现750亿美元募资,2.1万亿市值,成为了人类史上最大IPO。

SpaceX的招股书共280页,相对成熟的星链和火箭业务吸引了大部分的注意,但我们认为,最值得细读的,是SpaceX对其总潜在市场(TAM)的估算——28.5万亿美元,其中超过90%来自AI板块。而这份估算有一个大前提:地球大概率无法快速扩展发电和计算能力。

2025年,全球数据中心耗电485太瓦时,相当于日本全国一年的用电量。到2030年,这个数字预计翻倍至950太瓦时。AI服务器的电力消耗增速,大约是全球电力总增速的6倍。美国数据中心待并网项目总负荷已达241吉瓦,仅德州一地就有超过170吉瓦的用电申请积压,需排队3到8年。变压器交付周期从疫情前的12-16周,拉长到128-144周。

虽然算力还在指数级膨胀,但电网已经明显喘不过气了。

马斯克对这一难题的解决方案,既简洁又粗暴:把数据中心搬上太空,即Starmind计划。

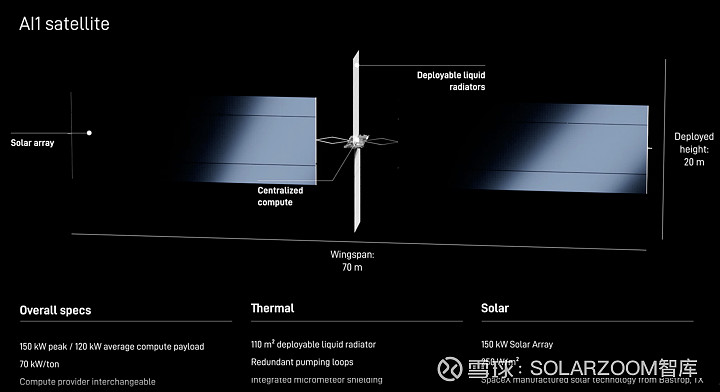

2026年6月8日,SpaceX首次公开了AI1算力卫星的设计细节——翼展70米,150千瓦太阳能阵列,110平方米可展开液冷辐射器,单星算力等效一套英伟达GB300地面AI机柜。马斯克给的时间表是:2027年底前实现1吉瓦太空AI算力的年化部署率,相当于一座标准百万人口城区的居民日常用电负荷。

这与其说是一个火箭公司的新故事,不如说是一个算力公司,在用火箭解决自己最致命的瓶颈。

小结:算力的天花板,也许不在芯片,而在电力。谁先绕过这面墙,就更有可能拿到下一代AI基础设施的入场券。

02.地面算力的困局

要理解太空算力的逻辑,我们得先把地面算力的账算清楚。

先看美国。四大科技巨头2026年资本开支合计将超过7250亿美元——亚马逊约2000亿、谷歌1800-1900亿、微软约1900亿、Meta 1250-1450亿。这个数字比2025年增长了77%,而且还在不断上涨。谷歌甚至罕见地动用了二十多年没用过的股权融资工具,一次性融了847亿美元全部投入AI基建。2020年到2026年上半年,美国AI基础设施累计投入约3.27万亿美元,其中76%来自企业自主投入。

这些钱去哪儿了呢?买GPU、建数据中心、造芯片工厂——但最核心的瓶颈,其实是电。一座40兆瓦的AI数据中心,10年运行周期的电费约1.4亿美元,占总成本的84%。而这还是按0.04美元/千瓦时的工业电价算的。在核心枢纽获取新电力连接,等待5-7年是常态。高盛预测,到2030年数据中心电力需求将激增165%。全球43%的数据中心位于高水资源压力地区,一座40兆瓦数据中心10年耗水约170万吨。

再看中国。国家发改委数据显示,2026年算力网投资超4000亿人民币,十五五期间累计投资预计超2万亿人民币。2026年上半年全国新增智算中心项目412个,总投资8926亿元,同比增长68.5%。字节跳动在乌兰察布开建1GW的AI算力集群,总投资700亿元,配套200万千瓦风光电站实现绿电直供。截至2026年3月底,中国智能算力规模达1882 EFLOPS。

但和美国不同,中国的算力建设带有强烈的政府引导色彩——资金来源中,政府引导占15%、国企主导占35%、社会资本占40%。据公开项目数据统计,中国AI基建累计投入约为美国的1/5,在高端GPU上受出口限制,更多依赖国产昇腾和寒武纪路线。“东数西算”用度电碳因子实时调价,便宜的电在西边,但网络时延高15毫秒。各地算力园区被要求强制配套储能和分布式光伏,新建智算中心PUE必须低于1.3。

三笔账加在一起,结论逐渐清晰:地面算力的扩张速度,正在被物理世界限制。

英伟达的H100芯片每片功耗700瓦,下一代Blackwell架构单柜功耗直奔240千瓦,2028年可能冲击1.5兆瓦。芯片还在按照摩尔定律的惯性翻倍,但电力、散热、土地,这三个底层基座,已经快撑不住了。

小结:美国在花钱抢电,中国在用政策调配电。但无论哪条路,地面算力都正在逼近物理天花板。

03.为什么是太空?

太空算力的底层逻辑,是太空天然解决了地面上最贵的三个问题。

能源套利。地面太阳能受制于天气和昼夜,年等效利用小时约1200-1800小时。而在晨昏轨道——也就是那条永远贴着地球晨昏线飞的轨道——太阳永远不落,年等效利用小时6000~8000小时。轨道太阳能理论能源成本可低至0.002美元/千瓦时,比地面工业电价低95%。SpaceX甚至在得州Bastrop自建太阳能生产线,把光伏和火箭做垂直整合。

冷却套利。太空真空环境中,将热量辐射到-270°C的深空是个几乎被动的过程,几乎不需要耗能设备。SpaceX的AI1卫星用110平方米可展开液冷辐射器,双面辐射散热能力约1400瓦/平方米。散热过程不用一滴水,几乎不用一度电。

主权与空间。无地理限制,可提供物理和管辖权隔离的“主权云”服务。对于政府、金融、跨境企业,这是地面难以复制的价值。

根据美国太空算力创业公司Starcloud的乐观预测,我们可以粗略地算一笔总账。以40兆瓦集群运行10年为例:

两套方案有着20倍的成本差异。这就是为什么马斯克说“未来4-5年内,在轨道上运行AI系统大概率会比在地球上更具成本效益”。

当然,如果以相对保守的口径,SemiAnalysis用2026年的B300集群测算,太空部署总成本仍约为地面的3倍。账能不能算过来,很大程度上取决于发射成本能不能降到每公斤100-200美元以下。

小结:太空算力的本质,是用发射成本置换能源和冷却成本。火箭越便宜,这笔账越划算。

04.产业环节映射:谁有可能产生最高价值?

如果说太空算力是一条产业链,那么价值分布大概率不会是均匀的。

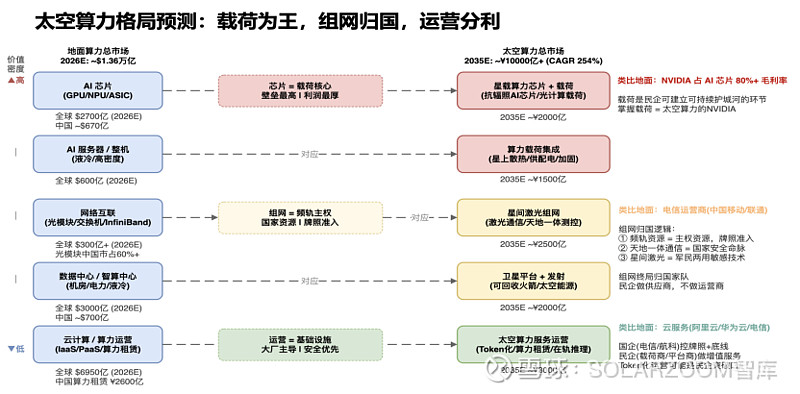

来看这张地面算力与太空算力的产业映射图:

左侧是地面算力总市场(2026E约1.36万亿美元),从上到下按价值密度几乎递减:AI芯片、AI服务器、网络互联、数据中心、云计算。

右侧是对应的太空算力市场(2035E约1万亿+人民币,CAGR 254%),可能会复现同样的价值梯度。

中间的过渡逻辑很关键:

芯片——载荷核心,壁垒最高,利润最厚。地面的AI芯片(GPU/NPU/ASIC)映射到太空,就是星载算力芯片和载荷——抗辐照AI芯片、光计算载荷,以及算力载荷集成(星上散热、供配电、加固)。这两个环节对应的市场规模在2035年预计达3500亿人民币,有可能是太空算力产业链中技术密度最高的部分。

组网——频轨主权,国家资源,牌照准入。星间激光组网、天地一体测控,对应2035年约2500亿市场,天然是国家队和链主企业的领地。

运营——基础设施,大厂主导,安全优先。天地一体化平台和天基算力运营,对应2035年约6000亿市场,最晚变现但天花板最高。

在这条价值链上,载荷环节目前是民营企业最有可能建立可持续护城河的位置。原因是,载荷决定了卫星“能算多少、算得多快”,是整个太空算力系统的性能瓶颈。掌握载荷,就相当于在太空算力产业链中占据了类似英伟达在地面AI芯片中的位置——英伟达占据AI芯片80%以上的市场份额和毛利率,核心逻辑在于谁掌握了算力的供给瓶颈,就拥有定价权。

有能力做载荷的公司一旦跑通,有机会成为太空算力时代的链主:上游对接芯片供应商,下游对接卫星平台和星座运营商,自身掌握核心技术、定义行业标准、获取最丰厚的利润。

小结:载荷是太空算力的“芯片”,掌握载荷就掌握了产业链的咽喉。能效仿英伟达成为链主,是这条赛道上最值得期待的叙事。

05.天上的“发电厂”

如果太空算力真的跑通,它对标地面上的什么?

可能不是机房,也可能不是数据中心——也许是发电厂。

人类工业史上,每一次基础设施革命大致遵循同一逻辑:先有稀缺,然后有人把产能搬到约束更少的地方,最后那个地方变成新的中心。火电厂建在煤矿边,因为运煤不如输电;数据中心建在电力枢纽,因为运数据不如运算力。

太空算力大致是同一条逻辑的延续——运芯片上天,大概比运电力下地更便宜。

一旦发射成本降到一定门槛以下,轨道上的吉瓦级计算集群就不再只是实验,而更像是基础设施。其格局也许会像地面的电力系统一样分层:

基础负荷层——大规模训练。这大概是最适合太空的场景。大模型训练是典型的“算力密集、延迟不敏感”任务,PB级训练数据可以通过“火箭送硬盘”的物理摆渡方式一次性上传,训练过程在轨道完成,结果下传即可。SpaceX的Colossus地面超算中心已经向Anthropic和谷歌出租GPU,年化租赁收入260亿美元——太空版本大概率只会更大。

调度层——天地协同。星间激光通信在真空中的传输速度比光纤快30%~40%,跨大陆长距离通信太空链路延迟反而更低。天基云平台把分散的轨道算力封装成标准化Token服务,开发者调用太空算力就像调用AWS一样。

边缘层——天数天算。卫星拍到的遥感数据,不必下传到地面再处理,直接在轨识别、压缩、只传结果——传统地面处理需1-3天,星上处理缩至分钟级。地面机器人、无人机通过卫星接入太空“云端大脑”,在边境、海洋、灾区获得实时推理能力。

主权层——数据避风港。公海轨道上的数据中心,天然具有管辖权隔离属性。对政府、金融、跨国企业,这是一种地面难以提供的安全架构。

这个未来产业正在从幻想走进现实。2025年11月,针对太空空间改良的英伟达H100已成功入轨运行AI模型,完成样板星载短期试验。大模型已完成太空在轨部署与实时推理,全链路不到2分钟。全球首个12颗计算卫星星座已在轨运行。

小结:太空算力对标的不只是“机房上天”,而更可能是下一代基础设施——就像发电厂对工业革命的意义。

06.太空算力行业仍面临重重技术难题

当然,行业所需的各项技术还远没有成熟。太空算力面前横着六道坎,每一道都可能让整个叙事从“下一代基础设施”退回“PPT上的梦想”。

第一道坎:能源成本。传统航天三结砷化镓太阳电池,成本15-20万/平方米。要构建吉瓦级计算中心,这条路线在经济上很难走通。国内有团队尝试把地面已实现平价上网的晶硅光伏(HJT/TOPCon)做航天级适配,目标把太阳翼成本降一个数量级——如果跑通,太空算力的经济账将彻底改写。

第二道坎:芯片抗辐射。顶级商用芯片上天,高能粒子打中一次就可能“单粒子翻转”——死机。航天级芯片性能落后商用芯片3-5代。如何让H100既跑得动大模型,又不在粒子轰击下停机?目前行业靠软件纠错+体系化容错,但万卡集群的可靠性还没有人在轨验证过。

第三道坎:散热。顶级芯片单点发热350-700瓦,高算力载荷单星功耗巨大,太空只能靠辐射板或液冷。传统散热板和热管难以支撑万卡集群,液冷方案存在真空漏液风险——全球至今没有万卡级大算力卫星完成液冷在轨验证。不迈过这道坎,太空数据中心就很难突破算力上限。

第四道坎:发射成本。1吉瓦太空算力,意味着大约1万颗AI卫星,相当于星舰发射100次,而星舰目前还在试飞阶段。当发射成本降到每公斤200美元以下时,这笔账才勉强算得过来。马斯克的前提假设,是星舰的迭代速度会复制猎鹰9的指数增长曲线,前SpaceX高管Lewis Hong赌的是2029年,但也可能更晚。

第五道坎:数据上传。PB级训练数据靠无线传输很难上去,得靠“火箭送硬盘”——物理数据摆渡。这听上去有些异想天开,但SpaceX和StarCloud都认可了这条路。问题是,发射频率和可靠性必须跟得上数据增长。

第六道坎:在轨维护。卫星上天后,坏了就是数亿资产报废。无法在轨维修,没有零件更换。有团队开始研发“机器人卫星”——给轨道上的算力卫星做维护、升级、燃料补加,把卫星从消耗品变成可维护资产。但这个能力,目前还没有大规模落地。

小结:太空算力面临的,大概是“六大工程瓶颈能否同时突破”的问题。需要同时解决工程化量产、商业成本竞争力和下游需求稳定性,才能实质性加速行业进展。

07.行业的牌面

全球太空算力赛道竞争格局已逐步成型。

1. 人才:两条路线的汇合

做太空算力,需要两种人,一种“能把产品送上天”,一种“能让产品在天上算得动”。

前者来自航天体系:航天八院、五院做卫星总体和热控,中科院空天院做平台总线,长春光机所做光学载荷等。后者来自AI和芯片:中科院计算所做算力载荷和太空OS,华为和交大做芯片加固,北邮和电子科大做通信和信号处理。

这两条路线的人正在太空算力这个交叉点上汇合,形成了中国特有的“航天+AI双基因”团队结构。北航、西工大、哈工大等航空航天强校输出卫星总体人才,清华、北邮、电子科大输出AI和通信人才,中科院各所输出从火箭到载荷的整条链路技术。

而在国家队一侧,航天一院、五院、六院源源不断输出核心人才,不少离职专家和高职人员走向创业,在火箭和卫星领域形成了第一批商业航天企业。

2.火箭运力:现阶段存在明显发展差距,长期具备追赶空间

发射成本、发射频次、火箭复用能力是制约太空算力规模化落地的核心基础条件,国内外当前存在客观差距:

SpaceX 依托猎鹰 9 号一级多次回收复用,持续摊薄发射成本,单公斤入轨成本具备优势,年度发射频次稳定、周转效率高;星舰项目持续迭代,远期目标进一步大幅降低单位发射成本,为超大规模算力星座部署预留成本空间。

国内现有长征系列运载火箭兼顾国家重大航天任务,商业发射排期周期较长,单位入轨成本高于猎鹰 9 号;可回收运载火箭仍处于试验验证阶段,回收精度、多次复用、快速周转能力仍有持续优化空间。行业普遍判断,若要实现低成本、高频次商业组网,国内回收火箭技术还需多年迭代打磨。

综合来看,发射端的成本与运力差距,会一定程度拉长国内大规模太空算力星座商业化落地的周期,但依托国内火箭产业持续攻关、商业航天企业技术迭代,中长期具备逐步缩小差距的潜力。

3. 创业公司:多种打法

全栈型——从整星到载荷到云平台全做,深度绑定卫星平台资源。优势是资源壁垒高、频轨独占;挑战在于资产重、迭代慢。

载荷型——只做算力载荷和软件系统,卫星平台交给合作伙伴。优势是技术密度高、商业模式清晰;风险是议价权弱、对卫星平台方依赖度高。

星座型——专注特定轨道和星座运营,做“天数天算”场景落地。优势是场景明确、数据闭环快;挑战在于商业化节奏偏慢、对政策敏感。

三种打法各有逻辑,我们认为,现在谈胜负还尚早——全行业还处于“从0到1”的技术验证期。全球没有一家公司完成了万卡级在轨集群的部署和运营。率先跑通液冷散热在轨验证、把整星成本降一个数量级、实现商业化付费闭环的玩家,有可能从概念验证走向行业定义。

小结:国内太空算力赛道拥有清晰的政策导向、完整的人才培养体系、多元市场主体参与布局,但运载火箭成本与运力是现阶段主要制约因素。

08.太空2.0:更大的棋盘

太空算力并非孤立赛道,把它放到“航天2.0”的全景图里,才能真正理解它的位置。

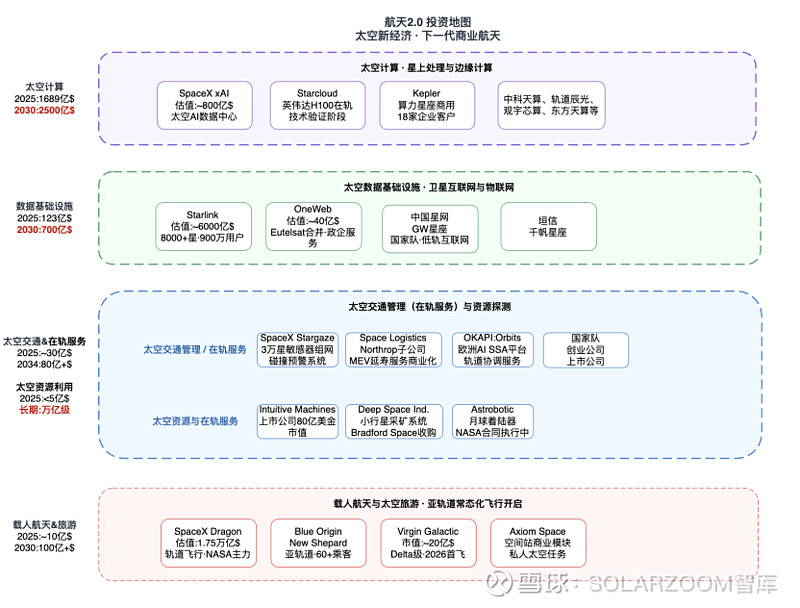

如果说航天1.0是围绕火箭和卫星的全产业链,那么航天2.0的版图,大致分四个层次:

太空计算——星上处理与边缘计算。这是2025年约1689亿美元、2030年预计2500亿美元的市场。SpaceX的xAI估值约800亿美元,正在打造太空AI数据中心;Starcloud已实现英伟达H100在轨运行;Kepler的算力星座已有18家企业客户。中国也有多家公司入局,有的规划2800颗卫星的星算计划,有的专注在轨推理验证。

太空数据基础设施——卫星互联网与物联网。这是2025年123亿美元、2030年预计700亿美元的市场。星链以8000+颗卫星、900万用户独占鳌头,估值约6000亿美元。中国两大星座正在追赶,但目前在轨仅约316颗,不足星链的2%。

太空交通管理与资源探测——碰撞预警、延寿服务、轨道协调、月球/火星资源开发。这是更早期但长远可能达万亿级的市场。

载人航天与旅游——商业载人飞行、空间站旅居、亚轨道观光。让人类亲自奔赴星辰大海。

为什么太空算力值得单独拿出来分析?因为它是目前四个层次中技术密度高、商业天花板高、也是最有可能诞生链主型公司的环节。火箭是基础设施,卫星是载体,星座是网络——而算力载荷,是让这一切真正“有用”的那颗心脏。

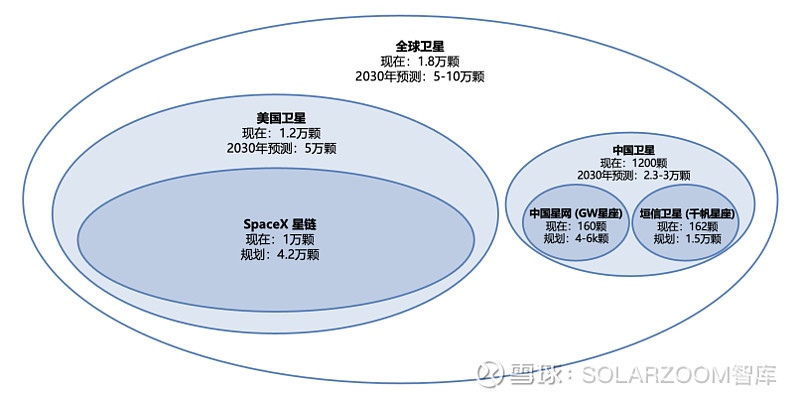

当前的全球卫星格局:在轨约1.8万颗,美国占1.2万颗(其中星链约1万颗),中国约1200颗。到2030年,全球预计5-10万颗,中国目标2.3-3万颗。数量级在变,但结构性差距仍在——追赶需要的不仅是数量,更是单星算力和在轨智能化的能力。

09.BV观点

作为早期投资人,我们对太空算力的判断可以提炼成三句话:

赛道方向大概率确定,节奏仍存变数。AI算力的能源瓶颈是硬约束,太空是目前能看到的最有可能绕过这面墙的方向。但何时算得过账,取决于发射成本的下降曲线,目前看4-7年是比较合理的预期。

载荷为王,组网归国,运营分利。产业链的价值不会均匀分布。算力载荷是技术壁垒最高的环节——芯片加固、液冷散热、太空OS,每一项都是做好了,对手就很难复制的硬功夫。如果载荷公司能跑出来,有机会效仿英伟达在地面AI芯片中的链主地位。星座组网天然是国家队和链主企业的领地。运营和场景则是最晚变现、但天花板最高的环节。

投人可能比投路线更重要。太空算力还在技术验证期,路线之争远未定论。载荷型还是全栈型?砷化镓还是晶硅?500公里LEO还是700公里晨昏轨道?每一种选择都有逻辑,也都可能被证伪。在这个阶段,团队的工程落地能力、资源整合能力和同时解决多个瓶颈的系统思维,也许比路线本身更值得关注。

小结:太空算力的投资是在哪个环节、什么节奏、以多大金额投资的问题。投早了要扛得住周期,投晚了要付得起溢价。

10.BV相信——壮志凌云,时不我待

写这篇文章的过程中,我反复想起过去几个月和太空算力领域创始团队的一些对话。

他们的语气里有一种特别的笃定。一位创始人曾表示,太空算力不是选择题,是必答题——地面算力的能源瓶颈是物理规律决定的,不以人的意志为转移。

SpaceX上市那天,有位创始人给全体股东和同仁发了一封长信。信里不提估值,不谈竞争,通篇却是关于技术的不懈追求,关于“这代人不做、下一代更难做”的紧迫感,以及关于在中美科技竞争的大棋局里,中国不能缺席的家国情怀。读罢,很难不被触动。

现在是2026年年中。太空算力赛道的估值正在快速水涨船高,几家头部公司的估值在半年内翻了3-5倍,资本涌入的速度远超技术验证的节奏。作为投资人,我们既期盼产业真正发展起来,也应警惕泡沫过早膨胀。

但有一件事是确定的:AGI时代和太空2.0时代正在叠加。在这两个时代的交汇处,太空算力可能是中国建立下一代竞争力最关键的落子之一。算力的下一站,不会只在地面,就像运煤不如输电,运电力也许不如运算力。最后一公里,也许不是把电送到芯片旁边,而是把芯片送到太阳旁边。

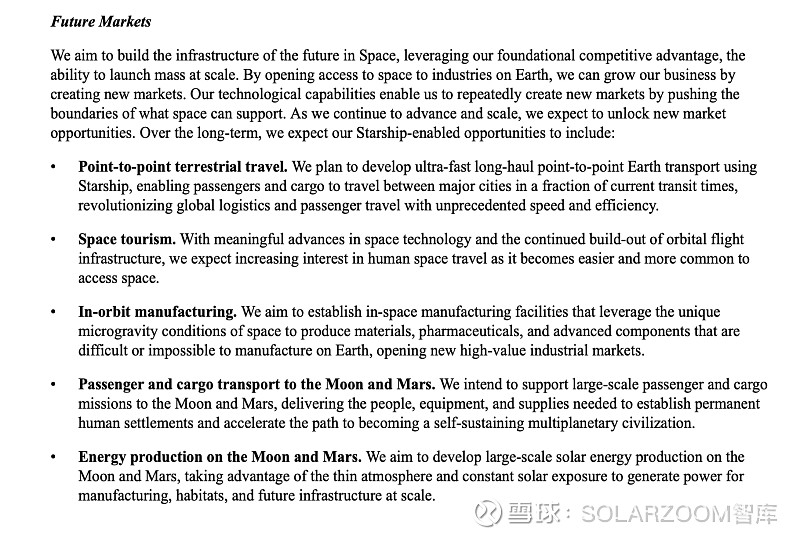

最后,SpaceX招股书里列出的“未来市场”包括:点对点陆地旅行、太空旅游、在轨制造、前往月球和火星的客货运输、月球和火星的能源生产与制造能力、小行星开采。太空算力,只是这盘大棋的第一步

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!