从传统PCB龙头到光模块新贵,东山精密(002384.SZ)交出了一份近300%增长的半年报预告。

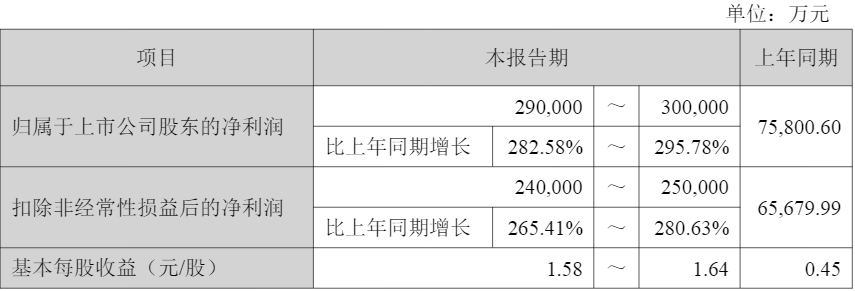

7月14日晚间,东山精密披露2026年半年度业绩预告,公司预计上半年实现归母净利润29亿元至30亿元,同比增长282.58%至295.78%;扣非净利润预计24亿元至25亿元,同比增长265.41%至280.63%。

东山精密仅半年的净利润预计就已是去年全年的两倍有余。

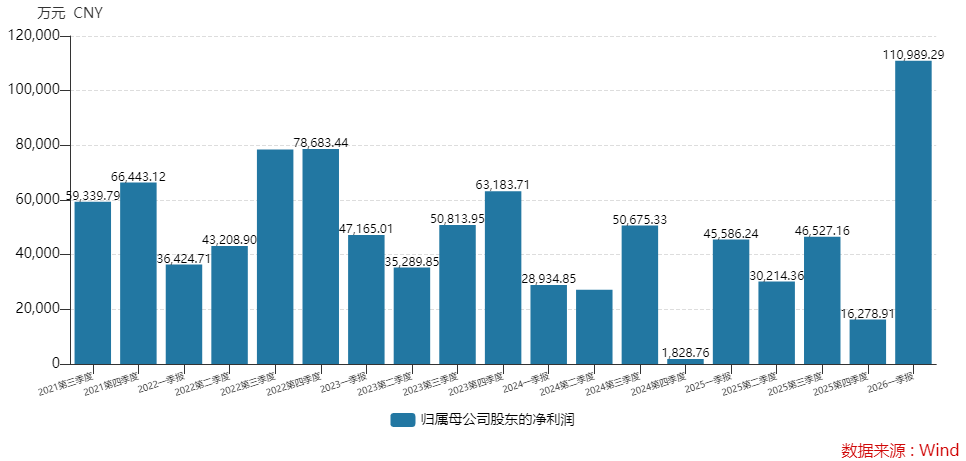

第二季度,东山精密归母净利润为17.9亿元至18.9亿元,大幅刷新单季历史新高,环比增幅61.26%至70.26%。

东山精密单季归母净利润情况

东山精密单季归母净利润情况

公告披露日,东山精密股价强势涨停,主力资金净买入超40亿元,居全市场个股首位。

7月15日,公司股价小幅高开后,冲高回落收红,全日微涨0.81%,收于262.49元/股。年内累计涨幅约210%,盘中市值一度突破5000亿元,最新市值4808亿元。

2025年4月10日至今,东山精密累计股价涨幅已达10倍。

有市场人士对界面新闻表示,近期科技板块多家公司行情已透支了2027年甚至2028年的增长预期,不少公司业绩预告虽好,但属于利好兑现,短期市场资金的分歧明显加大。后续市场炒作会转向对科技公司逐季业绩的验证。

东山精密2026年中报业绩预告

东山精密2026年中报业绩预告

东山精密业绩增长有三重原因,从PCB到光模块,到数据中心,三大业务均精准踩中了当下风口。

第一重原因是公司基本盘——消费电子、汽车零部件等传统核心业务。公告称,这部分业务业绩稳步提升。

2025年全年,东山精密电子电路产品收入256.20亿元,占营收比重63.85%。“公司传统PCB业务发展成熟,能够为公司整体经营提供稳定的利润与现金流。”在日前投资者交流时,东山精密董秘冒小燕如此表示。

第二重是今年热门赛道光模块业务,这也是本轮业绩暴增的最大增量。

公司表示,光模块业务整合效应初步显现,新增产能的爬坡及新客户的导入符合预期,收入与盈利实现较大增长。

2025年,东山精密光模块业务营收14.36亿元,占比只有3.58%。不过这一业务的毛利率高达36.74%,超出电子电路的17.59%近20个百分点。

光模块业务的爆发力在一季报中已现端倪。2026年一季度,仅占总营收约16%的光模块业务贡献了超五成净利润,带动东山精密一季度业绩翻倍增长。

东山精密董事长袁永刚在6月的投资者交流时提到,高端光模块产品市场需求旺盛,客户订单充足,整体出货规模有望实现稳步增长。

第三重原因则是数据中心业务。

东山精密表示,公司前期布局的数据中心相关产业投资逐步形成收益,增厚当期整体利润。

光模块业务的爆发并非凭空而来。东山精密2025年通过收购索尔思光电股份切入光模块赛道,后者去年10月并表,并迅速成为公司核心的利润增长引擎。

索尔思光电是光芯片+光模块的垂直一体化产业布局。2026年一季度,其营收占比只有16%,但贡献的净利润已接近6亿元,利润占比超过50%。

冒小燕指出,随着光芯片产能持续爬坡、良率提升,盈利空间有望进一步提升。

光芯片行业缺口在。美国光通信公司Lumentum表示,EML(电吸收调制激光器,一种高性能光芯片)供需缺口超30%,其订单已排至2028年,光芯片紧缺态势凸显。

国盛证券研报认为,全球EML产能集中于海外头部及索尔思等少数企业,在高端产品供给持续不足的背景下,索尔思作为国内少数、全球为数不多具备100G、200G高端光芯片量产能力的厂商,国产替代节奏有望加快。

更大的想象空间来自CW连续激光器芯片。这是硅光模块、CPO共封装光学方案的核心外置光源,也是下一代高速光互联的关键核心器件。

冒小燕日前透露,公司将会“适时对未来光芯片产能结构做出规划和调整”。公司目前已与外部硅光企业开展合作并布局自研硅光模块产品,后续技术方案坚持EML与硅光并行。

产能方面,索尔思光电正加速扩张。

东山精密2026年6月公告,索尔思光电及其子公司投资12亿美元扩建光芯片及光模块项目。

“本次扩建有望扩充高端光芯片、光模块产能,充分匹配AI算力服务器核心硬件中长期采购订单,持续优化公司产品结构,增厚整体盈利水平。”国盛证券表示。

业绩高光的B面,同样值得审视。

首先,估值是否已透支业绩?

以最新收盘价来看,东山精密动态市盈率(PE)约108倍。这已是市场对“光模块+PCB”双重叙事的定价。

界面新闻查询发现,对东山精密2026年全年预期,各机构多预计在68亿元至75亿元区间,照公司二季度的表现,只要下半年环比能保持上升趋势,2026年完成机构目标难度不大。

但当前估值已包括市场对2027年的预期,而对东山精密明年表现,各机构则观点分歧不小。

国盛证券对东山精密2026年至2028归母净利润给出75亿元、240亿元和400亿元和预期,对应这三年的PE分别为63倍、20倍和12倍。

若远期业绩能达预期,估值尚处于合理范围,但以2026年超60倍的PE来看,东山精密估值在制造业中仍属高位。

不过,界面新闻注意到,国盛证券是对东山精密远期预期观点最乐观的机构。

对2027年,招商证券、开源证券、中泰证券、中原证券等预计东山精密归母净利润区间为128亿元至149亿元,较国盛证券预期值少了100亿元,相应地PE值为32倍至37倍区间。

对2028年东山精密的盈利,国盛证券和开源证券则分别预计为400亿元和193亿元,两者相差超过一倍。

机构对东山精密远期预测分歧之大,本身就说明了一些问题。

其次,PCB主业面临原材料涨价潮的压力。

今年以来,受AI算力高端PCB需求的驱动,行业上游覆铜板、电子布等涨价潮起,缺口也大,东山精密占比超六成的PCB业务同样直接承受成本上行的压力。

一位头部PCB企业人士接受界面新闻采访表示,因为需求的爆发非常快,行业上游很多环节出现短缺的状态。“现在是算力爆发带来的,后续AI应用端如果再普及落地,对算力又是一个指数级的增长,原材料紧张局面持续。”

PCB业务营收体量较大,但原毛利率并不高,后续东山精密会否受到影响。

对供应链风险,冒小燕回应称,“公司已锁定未来一段时间的核心物料的储备,同时也会积极关注国内的供应商,保障供应链安全。”

对后市,袁永刚表示,高端PCB行业整体景气度维持高位,公司老厂改造项目已投产,新建产能按计划建设落地。不过,公司光模块产品所需PCB,目前主要还是外部采购。

脚踏PCB和光模块双赛道,东山精密用半年时间已完成了一次利润跃升,但未来公司还需要用一份份业绩来弥合机构之间的分歧鸿沟。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!