有时,谢幕,只为新的开始。

九七香港回归那年,30出头的他已经年薪百万。自己创业成功后,他在光伏行业最高峰时退隐江湖,却在产业最低谷再入战场。

“归去来”之间,他今年刚好55岁,他就是林洋的掌舵人陆永华。

陆永华出生于江苏南通市,业界称其职业生涯“发迹于智能电表,闻达于光伏”。

陆的成名之战,是在2004年战略投资光伏制造领域,在其的掌舵下,仅诞生28个月的林洋Solarfun于2006年12月21日成功登陆美国纳斯达克,成为首家在纳斯达克上市的中国光伏企业。

2006年初登美国资本市场的林洋Solarfun,营业收入仅为6.31亿元,四年后,其营业收入已激增至75.27亿元,四年暴涨了10.93倍。据了黑鹰光伏复盘,2010年林洋产能约达到900MW,入列全球光伏组件10强。

出乎意料的是,在林洋能源高歌猛进之年,陆永华竟选择急流勇退。2007年12月,陆永华向GoodEnergies出售所持林洋Solarfun大部分股权,从第一大股东位置退下,仅保留了16.1%的股权。继而2010年8月,在第二季度总体营收同比增长105%的前提下,陆永华再将林洋Solarfun全部转让给世界五百强企业韩华集团,林洋Solarfun最终变身韩国企业,后来更名为韩华新能源。

关于退出的理由,陆永华在接受媒体采访时直言:“是基于林洋整体战略布局,为了企业有更好的发展”。事实也是,2011年前后,光伏产业的苦日子众所周知,大部分企业步入亏损状态。

黑鹰光伏发现,已经变身韩企的韩华新能源(原来的林洋Solarfun)在2011年-2014年间连续四年亏损,累计亏损达39.94亿元,直到2014年12月8日,韩华新能源(HSOL)宣布与Q CELLS合并,其才挣脱亏损泥潭。

陆永华这一退,成功躲避了光伏至暗时刻,他也一“退”封神。

但享有“中国表王”之称的陆永华并没有就此蛰伏,2011年陆又带领旗下另一王牌林洋电子(后更名为“林洋能源”)登临A股,林洋自2011年上市“八年来营业收入一直保持正增长,从未出现过亏损”,在“妖股丛生”的A股这谈不上多么惊艳,却足够“稳”,这在动荡的行业就显得极为珍贵。

“历经20多年的磨砺、锐变、腾飞,林洋已成为拥有88家子公司,集团化运作企业。”可以说,正是凭借着陆永华对经济、政策走势有着惊人的预判力,才使林洋这艘战舰躲过无数暗礁,始终保持前进航向。

实际上,在陆的心中一直有放不下的光伏情结,手握充足现金流的陆纵观时势大局,于2012年决定再入光伏战局,在其“久久为功、步步为营”的战略下,林洋在光伏领域的扩张更为扎实,此时陆的真正野心不再局限于传统光伏领域,而是剑指数万亿的能源互联网大市场,陆再度为林洋的未来注入了新的想象空间。本文将为读者详细复盘林洋的棋局与发展路径。

再战江湖

“林洋在光伏行业最高峰时退出,最低谷是重新介入,不是受短期政策和市场机会的刺激,而是相信这是新能源,尤其是分布式新能源在中国即将迎来一个巨大发展前景和长期爆发性增长的起点而做出的一个重要决策。”

1997年3月,34岁的陆永华身份还是长通电脑公司的总经理、广州分公司的承包人,当时他就已年薪百万。

这一年,由他推荐的启东计算机厂与港商合资创办的南通林洋电子有限公司(林洋能源前身)在短短一年里亏损100多万元,企业正陷入进退两难境地。

当时的林洋公司几乎处于“无技术、无资金、无市场”的三无状态。不知当时出于怎样的考虑,陆永华最终决定回到启东并出资20万美元一次性买断亏损100多万元的林洋公司启东方股权,从此陆永华成为林洋这艘“残破”小船的掌舵人。

为了提高办事效率,陆永华还自费购置了一辆五成新的面包车,整天走南闯北跑市场,虚心听取客户意见,捕捉市场信息,一年中大部分的时间在车上度过。回到公司常常连夜组织力量攻关开发适销对路的电表新品。几个月后,由林洋自行研制开发的智能型单相电子式电能表诞生了,并在江苏、上海等地一炮打响,迅速走红周边的浙江、安徽等地,当年公司就实现产值100万元、销售90万元,上缴税收9万元,利润10万元。

此后十多年间,被陆永华近乎重造的“林洋电子”锋芒渐露。在陆永华从林洋Solarfun退出不过一年时间,其又携林洋电子在2011年上演了一幕“王者归来”——再度登临资本市场,只不过这一次它选择登陆地点变为A股,2011年其营业收入已经增至16.96亿元,而且2011年林洋电子(以下统称“林洋能源/林洋”)在国家电网智能表五次采购集中统一招标中名列第一,中标总额达10.51亿元。

“退而不隐”的陆永华始终关注光伏领域的一举一动,在光伏行业依然惨淡的2012年,“隐退”不到2年的他毅然决定再度挥军杀入光伏市场,但这一次陆永华光伏战略已变,这一次他选择布重兵进击光伏下游分布式光伏电站领域。

2012年4月,林洋设立了以小型光伏电站为主业的林洋新能源。2012年陆永华将智能(电网产品)、节能(LED)、新能源(分布式发电及组件)为三大战略方向,力图成为三大领域“最具国际竞争力的百年企业”。

这一年,林洋的目标是“成为中国东部地区最大的分布式光伏发电运营商。”

“电力系统是所有能源的主要集成者,任何能源的供应商、服务商都需要和电力系统合作。”而林洋经过在电工仪器仪表行业深耕20多年,与国家电网公司、南方电网公司及地方电网公司保持了良好的长期战略合作关系。

陆永华将电表产业视作林洋能源的基础业务,为林洋的发展提供了最有力的现金流和电力系统资源。有“关系”,有良好的现金流,是陆永华选择进击光伏的底气所在。

而陆永华最大的信心还是来自对政策、行业走势的预判。实际上,在2013年国家光伏政策密集颁布,国内光伏企业逐渐走出低谷,尤其是这年被称为“国内分布式光伏启动的元年”。

2013年,林洋拿下了光伏电站领域第一个重量级的合作。10月,林洋与江苏华电南通通州湾项目筹备处(下称“华电通州湾筹备处”)签订了总计500MW的战略合作协议。据悉,华电通州湾筹备处力争通过5-10年将通州湾打造成华电沿海发展的大型综合能源基地。在园区可利用滩涂渔场23000亩,可建设300MW风光渔互补光伏电站项目,还可建设200MW分布式屋顶光伏电站项目。

2013年林洋“光伏”业务实现收入2699万元,林洋说“未来两到三年,我们计划开发500-800MW以上的分布式电站项目。”

到了2014年林洋扩张的更为凶猛,这一年林洋分别在江苏、安徽、山东、内蒙、四川等地成立了全资或控股子公司,主要“从事光伏发电项目投资、开发、建设和运维”。2014年,林洋还先后在四川攀枝花、上海安亭、安徽合肥、宿州、山东泰安、江苏连云港等地与当地政府签订战略合作协议书,累计储备光伏电站容量达1.2GW。

在陆永华心中未来分布式光伏电站扩张版图是以江苏为核心,辐射安徽、山东、辽宁、华北、河南、云南等六区域,最终形成“一体六翼”新格局。

2014年3月,林洋还成立了江苏林洋光伏科技有限公司,集成了国内外最先进的光伏组件生产自动化设备,专注于高效光伏组件的制造,从3月成立到7月达产,创下了又一个“林洋速度”。(2015年林洋与隆基达成战略合作,将光伏组件从多晶切换至单晶,林洋单晶组件也获得行业领跑者认证。)

作为下游电站投资运营商,企业拥有自己制造的高效组件,无疑在光伏电站系统效率、质量上具有更强的掌控力。2016年林洋还成立了自己的光伏电站运维公司,其中专业运维人员已超过200人。陆永华一些列的战略布局,使林洋在光伏电站领域战略更具纵深度。

这使林洋光伏收入始终保持强劲增长,在2016年,林洋光伏收入首次达到十亿级。在陆永华架构的多重优势互补下,林洋光伏产品盈利能力也一直在显著增长,尤其是2017年其光伏产品整体毛利率达51.25%,较2016年增长近20个百分点。

财报显示:截至2017年底,林洋各类光伏电站累计并网量达1303MW;林洋单晶硅电池、N型电池组件、P型常规电池组件产量分别为11MW、42MW、241MW,其还计划投资6.76亿元扩增产能,建设完成后,单晶硅电池、N型电池组件的设计产能将分别增至400MW/年。

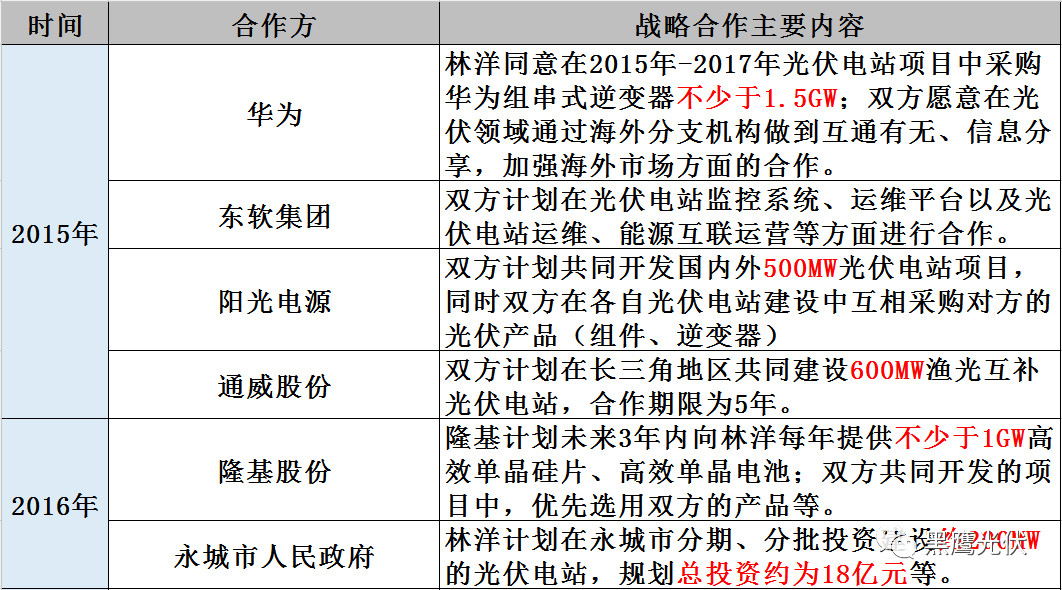

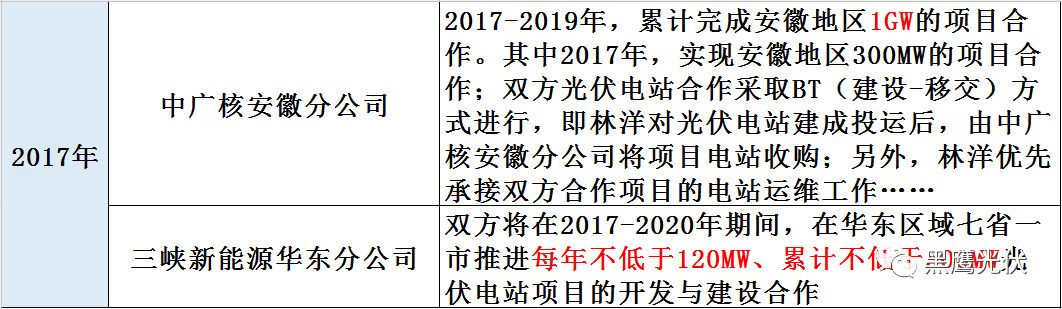

近些年,面对复杂严峻的国内外形势,陆永华为林洋制定发展策略始终是“稳中求进”。历经多次危机洗礼的陆永华也深谙纵横之道,2015年-2017年间,林洋还先后与华为、东软、阳光电源、通威股份、隆基、中广核、三峡新能源等巨头在光伏电站领域展开战略合作。

2017年12月11日,林洋还与新加坡SUNSEAP集团达成合作,签订了涉及能效终端设备及系统、光伏电站合作(屋顶及漂浮项目)、组件供应、LED和节能服务、电力分销、虚拟电站六大领域的战略合作,计划在2020年前达到5亿美元的合作规模。

资料显示,SUNSEAP是一家在新加坡最大及最早成立的清洁能源供应商,主要的业务区域在东南亚,SUNSEAP拥有超过三十年的建设和开发清洁能源解决方案的经验,是专业的清洁能源一站式、一体化解决方案提供商。

在2018年陆永华还为林洋制定了新的战,“与央企及世界500强战略合作,定向开发、建设、运营优质分布式光伏电站,做好高效EPC新业务,打造新能源板块新增长点。”

据华鑫证券分析,林洋正尝试以县域为单位,联合当地电网公司以TOB模式来发展户用光伏。基于林洋在原有智能电表领域与当地电网公司建立的先天渠道优势,以及户用在前期野蛮生长后对产品质量和维护越来越高的要求,“我们看好公司(林洋)户用光伏EPC的发展,认为2018年公司户用光伏EPC规模有望取得较大增长。”

林洋能源副总经理方壮志曾对媒体道出林洋的光伏电站投资逻辑:

“我们不会一直不断的去融资、去投资光伏电站。然而,我们又需要一定体量的光伏电站资产,因为如果不持有一定体量的清洁能源资产,那就很难去真正实现对清洁能源的运营和服务能力。”

“我们会不断去积累更多的数据、开拓更多的服务,比如我们搭建的智慧光伏云平台,我们用吉瓦级电站的管理经验,输出到第三方的光伏运营商,帮他去增加价值,这就是为什么要做一定程度投资的原因,因为必须要积累经验。”

经过六年全产业链战略布局,“纵横之道”打造的巨头联盟,陆永华的野心不再只是将林洋打造成“中国东部地区最大的分布式光伏发电运营商”,而是“致力于成为全球分布式能源、能效管理领域最大的互联运营和服务商”。

在陆永华绘制的蓝图中,林洋的未来极具想象空间。

剑指能源互联网

“我们用大局明晰方向,将自身经营有效融入国家战略,从小到大,从本土到全球,久久为功,步步为营,使得公司同样走出了高质量的发展道路。”

2017年6月份,国家能源局提出了下一步落实能源革命战略的七个方向,推动能源互联网发展行动计划便是其中之一。据埃森哲预计,到2020年,中国能源互联网的总市场规模将超过64070亿元,约占中国GDP的7%。

可以说,陆在光伏领域的一些列投资布局都是在为“能源互联网之战”夯基蓄力。比如,早在2015年林洋就制定了能源互联网策略“以分布式电站为根基,逐步打造了智慧分布式光伏云平台、储能系统及微电网、智慧能效管理云平台这一覆盖‘发—储—用’的能源互联网业务架构。”

林洋的做事效率一向很快,在2015年5月,林洋搭建的智慧能效管理云平台就正式上线运行,主要为客户提供储能微网、LED照明、节能改造、补贴申请、碳交易代理等一站式能效管理系统运营服务。“能效管理是智能电网的重要组成部分。”

近三年,林洋“能效管理”业务扩张一直极为迅速:

2015年12月,与南网(云南)公司全面展开合同能源管理、PPP等战略合作。截止2015年末,平台接入用户数近300户,管理年用电量逾10亿度。

2016年,林洋智慧能效管理云平台已覆盖七个省1050个工商业用电大户,部署超过8800个能效采集点,管理用电负荷超过300MW,日用电量超过600万度。

2017年林洋智慧能效管理云平台已覆盖12个省1981个工商业用电大户,部署超过18934个能效采集点,管理用电负荷超过480MW,日用电量超过1000万度。

在2017年,林洋进一步“整合分布式发电、智慧能效、节能改造、储能及微网等技术基础,全面打造综合能源服务整体解决方案。”

2017年林洋先后又和亿纬锂能、法国能源巨头ENGIE、大唐发电等达成战略合作协议,涉及领域主要有锂离子电池、储能、微网、增量配电业务等。

2017年3月,公司与亿纬锂能达成战略合作协议,双方计划在2018-2020年内建设累计1GWh的“智慧分布式储能”系统。

2017年7月,公司与法国能源巨头ENGIE集团达成战略合作协议,双方将在光伏、储能、微网、充电桩等领域展开深度合作。

2017年8月,林洋与大唐发电、吕四港经开区管委会就园区增量配电网项目展开战略合作。

目前,林洋已经打造了多个示范项目,比如林洋总部单体N型高效双面光伏建筑一体化车棚项目、亿纬西坑兆瓦级智慧分布式储能、连云港东霞制衣储能电站、田集电厂微电网等多个储能及微电网系统示范项目。

最具有代表性的项目,林洋能源主导开展的“连云港经开区能源互联网试点示范项目”成功入选国家能源局2017年3月份公布了首批“互联网+”智慧能源(能源互联网)56个示范项目名单。”林洋该发电项目每年营业收入可达1.28亿元,种植油用牡丹比种植传统农作物每亩则可以多收入几千元。

“公司还将以多年来智能电表行业的用电信息采集及数据分析的技术和经验,结合互联网技术,打造光伏大数据云平台,实现公司公司光伏电站跨地区的智能互联,实时监控光伏电站运营状况,提高电站运营效率,为将来光伏电力动态交易奠定基础。”

方壮志也表示,我们需要重视电力交易市场的形成,发电方和用电方在一个大的平台上来自由交易,这里面有中长期交易,也有现货交易、实时交易、辅助服务交易等,电力的时点价值将会被发现,能源互联网的商业模式可能在那个时候就自然而然的出现了。

2018年,林洋更是战略设立了智慧能源事业部,“依托智慧能效云平台、能效检测终端理解用户的用能特点,在详实的数据上为用户指定综合能源系统方案。其主要是围绕园区、大型工商业企业、集团用户,提供有针对性的‘多种供能+高效用能’全生命链方案和产品,从而带动林洋高效光伏、能效检测及节能改造、电能质量治理、清洁供暖等业务的拓展。”

“我们用大局明晰方向,将自身经营有效融入国家战略,从小到大,从本土到全球,久久为功,步步为营,使得公司同样走出了高质量的发展道路。”陆永华深知“创世界品牌,树百年林洋”不会像四季变化一样自然而来,他信奉“举而措之天下之民,谓之事业”。

资本谋局

“时间将过往的努力留给历史,也将美好的希望带给未来。而未来,也正掌握在我们的手中。”

陆永华的成功绝非偶然,他从不打无准备之仗,他在战略布局光伏下游的同时,也在不断的进行资金储备,这使他即便面对危机,也有足够的腾挪空间。

众所周知,下游电站具有投资金额大、回收周期长的特点,很多进击下游的企业经营现金流几乎都是负数,且负债率较高。但如下表所示,林洋上市以来,其资产负债率从未超过50%,且现金流只有两次为负,手里握有充裕的现金储备。

这主要得益于林洋成功的低成本融资战略。据黑鹰光伏统计,2015年-2017年三年间林洋通过两次非公开发行股份及一次可转债,累计募集资金近76亿元。2018年3月,林洋新加坡子公司还计划在境外发行不超过3.05亿美元债券,资金主要用于“光伏发电项目”、“债务置换资金”和“补充流动资金”。

除此之外,林洋与银行也建立了深度合作关系,2016年、2017年林洋取得银行贷款授信总额度分别为66亿元、80亿元。

另外,林洋与中能恒晟投资管理有限公司在2018年3月22日合作设立产业投资基金,规模为2亿元,林洋拟出资3000万元,占比15%。“对综合能源服务领域内优质项目和优质企业进行股权投资,有利于公司由电力设备和新能源供应商向综合能源服务商转变。”

不得不提的是,在531新政实施后,中国光伏上市公司在资本市场遭到重创,据黑鹰光伏统计,新政颁布后6个交易日内在三大资本市场上市的中国光伏公司市值合计蒸发近900亿元。而6月1日-7月16日,林洋能源股价也累计下跌了23.72%。

但为了“稳定投资者对公司长期价值的预期,树立公司良好的资本市场形象”,林洋于7月16日发布回购股份预案称“计划以不低于1亿元、不高于5亿元的自有资金回购公司股份”。在资本市场上“以自有资金回购股份”一直被视为彰显公司信心和实力的最有力的方式之一。

如今在陆永华为林洋构建的产业与资本的双重堡垒的战略支撑下,林洋的未来值得期待。风云骤起,笔者借用陆永华说过的一句话总给结尾吧:“时间将过往的努力留给历史,也将美好的希望带给未来。而未来,也正掌握在我们的手中。”

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!