在应对能源危机和加强环境保护的双重驱动下,光伏产业受到世界各国政策的大力扶持,整体呈现快速向上发展的态势。至2021年末,全球光伏累计装机容量达到926GW,2017-2021年新增装机容量年复合增长率达到13.62%。

而在“碳中和”和“碳达峰”的双碳背景下,中国光伏产业近年来更是发展迅猛。随着我国光伏行业产销规模不断扩大,至2021年末光伏发电并网装机容量已达308GW。

光伏产业链主要包括硅料、硅片、电池片、组件和应用系统等环节。我国是光伏产品制造大国,凭借着晶硅技术及成本控制优势,我国的光伏产品产量在全球占比较高。2020年中国多晶硅料、硅片、电池片和组件产量占全球比例分别达到76.00%、96.20%、82.50%和76.10%。

太阳能电池具有“光伏芯片”之称,太阳能电池制造位于光伏产业链的核心环节。近年来,我国太阳能电池片产业规模同步扩大,集中度持续提升。根据工信部数据,2021年我国太阳能电池片产量198GW,同比增长46.90%。

随着产业规模的持续扩大,光伏产业越来越受资本市场青睐。据智通财经APP了解,继光伏电池片的行业老大通威股份(600438.SH)、老二爱旭股份(600732.SH)之后,位居行业第三的润阳股份也开启了上市进程。

3月18日,江苏润阳新能源科技股份有限公司(以下简称“润阳股份”)申请创业板IPO获受理。海通证券为其保荐机构,拟募资40亿元。

营收虽超百亿,但盈利能力下滑

润阳股份成立于2013年,专注于高效太阳能电池片的研发和生产。公司现有核心产品为单晶PERC太阳能电池片,主要销售给包括隆基股份、晶科能源、晶澳科技、天合光能和阿特斯在内的大型知名组件厂商,并最终运用于光伏发电系统,是决定发电系统性能的核心部件。根据PV InfoLink统计,2020年和2021年公司太阳能电池片销量均位居全球第三名。

公司以高效电池为核心,实施“嵌入式”的一体化发展战略,上游筹建硅料产能以保障供应链安全,下游发展光伏电站业务以优化盈利结构,实现与产业链上下游的良性协同发展。

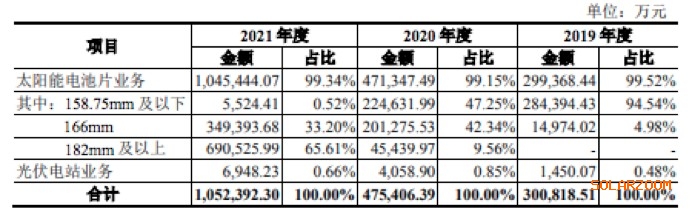

(来源:招股书)

2019年、2020年公司的营业收入分别为30.26亿元、47.98亿元,而2021年同比上涨121.28%达到106.17亿元,近三年复合增长率达到87.32%;同期归母净利润分别为2.43亿元、5.13亿元、4.86亿元。

太阳电池片业务为公司主要收入来源,于2019年、2020年及2021年分别实现29.94亿元、47.13亿元及104.54亿元的业务收入,为公司贡献了超99%的营收。其中,2021年该分部营收实现翻倍增长主要得益于182mm及以上尺寸电池片销售金额的大增,由2020年的4.54亿元大幅增至2021年的69.05亿元,占比也从9.56%提高到65.61%。

(来源:招股书)

不过由于公司业务产品结构较为单一,抗风险能力相对不足。公司于招股书中直言若太阳能电池片市场竞争加剧或上下游市场环境发生重大不利变化,也将对公司的盈利水平产生不利影响。智通财经APP注意到,这一风险已在2021年影响公司利润水平。

自2020年下半年以来,硅料阶段性供给不足,2021年硅料年末单价相较年初涨幅高达177%。硅片是润阳股份的主要原材料,受硅料及硅片价格变动影响,公司的盈利空间将进一步受到挤压,造成电池片销售毛利率下降。于报告期内,公司主营业务毛利率分别为16.65%、19.54%及10.90%,其中2021年毛利率相较2020年度大幅降低8.64个百分点。

为了提升公司自身的抗风险能力,润阳股份于招股书中表示,公司正在建设自有硅料产能,加快电站投资布局,不过短期内公司主要收入和盈利来源仍为太阳能电池片产品。

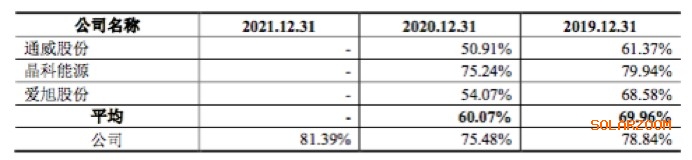

智通财经APP还注意到,润阳股份的资金压力较大,与同业相比,公司资产负债率相对较高,流动比率和速动比率相对较低。于报告期内,公司资产负债率分别为78.84%、75.48%和81.39%,流动比率分别为0.86、0.87和0.89,速动比率分别为0.73、0.76和0.78。公司坦言,这主要是由于公司业务规模的迅速扩大,对资金的需求不断增长,而受限于融资渠道,导致公司相关数据不及同业。

(来源:招股书)

募资40亿助产能扩张

在产能方面,随着光伏行业的快速发展,市场需求不断增加,公司及时布局产能建设,太阳能电池片产能逐年扩大,报告期内电池片产能和产量复合增长率超过85%。目前,公司单晶PERC电池片产能达到21GW,均具备182mm及以上大尺寸电池片的生产能力。

公司积极把握市场回暖以及大尺寸电池发展趋势的有利时机,积极推动产能升级以及大尺寸电池产能的建设,于2020年第三季度实现182mm单晶PERC电池片量产,2021年实现182mm及以上电池片出货量9.12GW,销量占比达到67.90%,超出行业大尺寸电池片市场份额占比约15个百分点。

公司预计于2022年上半年建成位于泰国的新增电池生产线,届时公司在海外的大尺寸电池产能将达到约5.5GW,有效提升国际市场占有率;公司将于2022年下半年建成10GWTOPCon电池生产线,并拟实施5GW异质结电池募投项目,稳固电池环节的规模优势和市场地位;公司正在宁夏建设年产5万吨高纯多晶硅项目,并积极申报宁夏GW级光伏电站建设指标、现已获批140MW保障性并网规模。

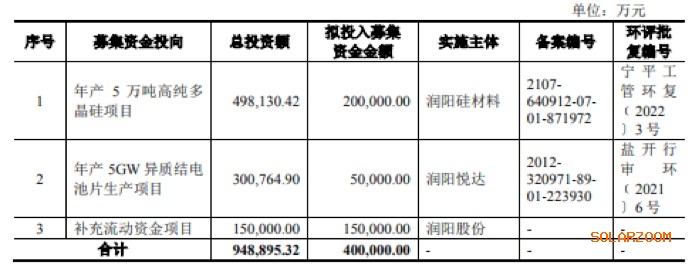

此次上市,润阳股份拟募资40亿元,其中20亿元将用投入到年产5万吨高纯多晶硅项目,5亿元将用于年产5GW异质结电池片生产项目,剩余的15亿元将用于补充流动资金。

(来源:招股书)

待项目成功实施后,将形成年产5万吨高纯多晶硅料及年产5GW异质结电池片的生产能力,分别为公司带来15.21亿元及6.74亿元的年均利润,并将加强公司的产业整合能力,强化公司在行业内的优势地位,丰富公司的产品结构,开拓新的业绩增长点。

整体看来,在日趋激烈的市场竞争下,上市开辟新的融资渠道对快速扩张的润阳股份至关重要。若润阳股份上市成功,获得资本市场充沛资金支持,顺利推进新的产业项目,从产能规模看,公司市场地位有望进一步提升。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!