多晶硅

自十一长假到当前,国内市场硅料下跌的声音“此起彼伏”,但本月国内主要硅料厂商的长单基本节前已签完,因此截止目前为止国内主流厂商的单晶致密料价格暂未有调整,10月长单单晶复投料价格在306-308元/公斤,N型用料价格在此基础上高2元/公斤左右;当前国内各硅料厂商基本处于排产交货期中。但十一长假期间国内新疆、内蒙等地新冠疫情加剧,相应两地的物流、运输等问题日渐严峻,部分给下游发货到厂也出现了不同程度的延迟。对于未来硅料价格走势,市场预期在硅料新产能第四季度的逐步放量的情况下将会下跌,但何时下跌,下跌幅度也还还需市场硅料供需端最终博弈而定。

硅片

近期国内新疆、内蒙疫情形势日渐严峻,部分园区暂处于“进不去、出不来”状态,相应的原料、硅片的物流运输等方面也是受到较为明显的影响,这在一定程度上对单晶硅片价格也是形成一定支撑。本周国内单晶高效硅片报价整体持稳,未有明显变化,在国内下游电站项目启动的需求支撑下,国内高效硅片价格也相对较为坚挺,目前单晶182高效正A级硅片价格在7.5-7.52元/片区间,单晶M6/G12硅片价格在6.31、10.05元/片左右,但其他品级和低效的各尺寸硅片价格还是略显疲软。除了内蒙地区外,其他地区单晶硅片生产出货相对较为正常。N型硅片方面,N型硅片相对平稳,当前单晶M6/M10/G12 150μm硅片价格维持在6.84、8.23、10.66元/片。

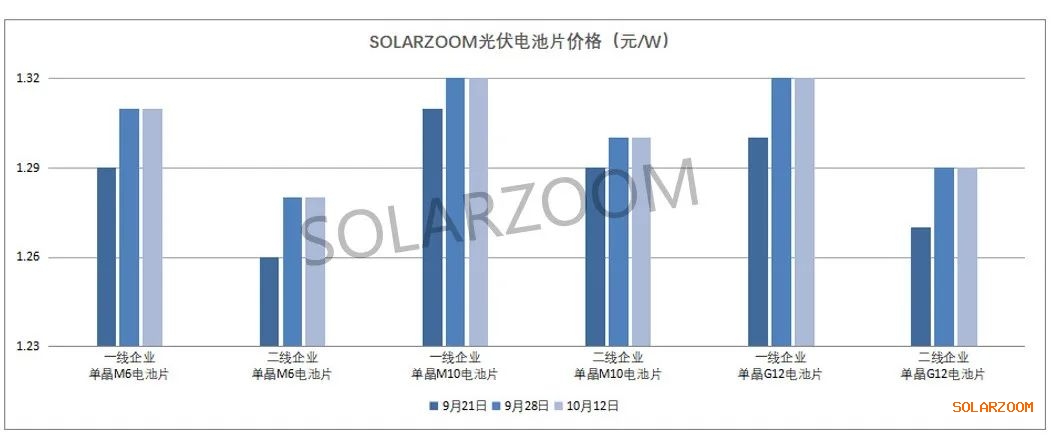

电池片

国庆长假前国内各电池厂商对10月的各尺寸电池片价格已有所上调,长假后国内市场上单晶高效电池价格继续高位坚挺,当前单晶主流电池尺寸182高效电池成交价格来至1.33-1.34元/W区间,市场上少量成交出现了1.35元/W的高位价格,整体在下游需求的拉动下采购积极性不减;同时海外市场对国内电池需求也是较为旺盛;单晶G12电池价格来至1.3-1.33元W区间,大尺寸高效电池在国内电池龙头企业外销逐步减小的情况下也是依然紧俏,但市场上单晶M6电池以及其他尺寸电池中低效电池需求相对一般。N型电池方面,随着P型电池价格的持续上涨,市场上N型电池价格也是“水涨船高”,整体N型电池主流价格落在1.4-1.45元/W区间。

组件

进入四季度,在国内下游电站项目刚性需求以及海外需求备货的情况下, 国内主流一二线组件厂商的需求以及排产计划环比有一定提升。组件价格方面,当前国内组件价格上行、下跌均有一定阻力,主流功率组件价格仍维持在1.95-1.99元/W区间。

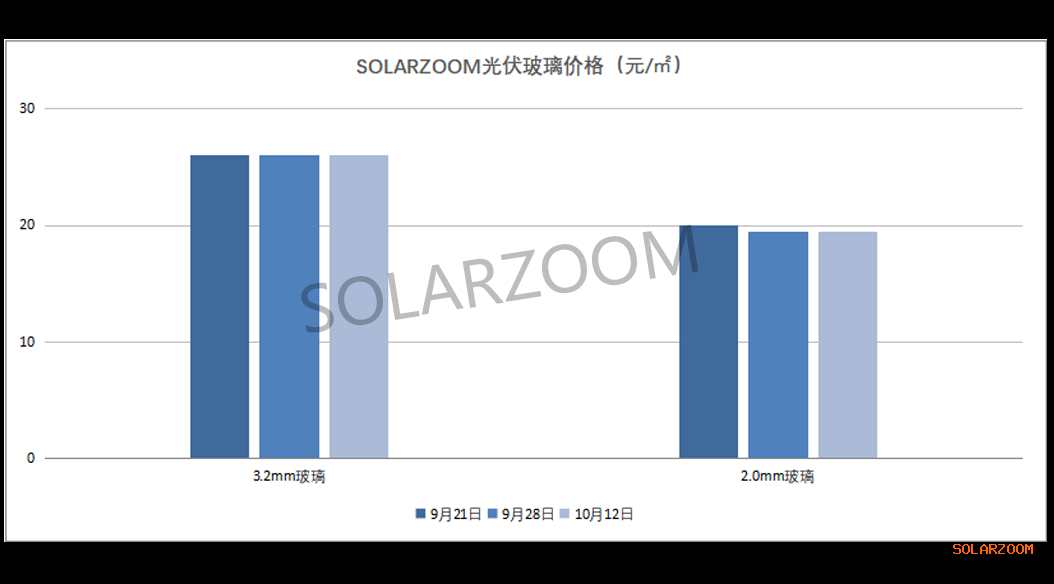

辅材

辅材方面,节后国内各辅材市场基本维稳,玻璃3.2mm的价格维稳在25.5-26元/㎡区间,2.0mm价格来至19-19.5元/㎡区间;焊带价格略有小涨,焊带价格在86、91元/㎡左右。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!