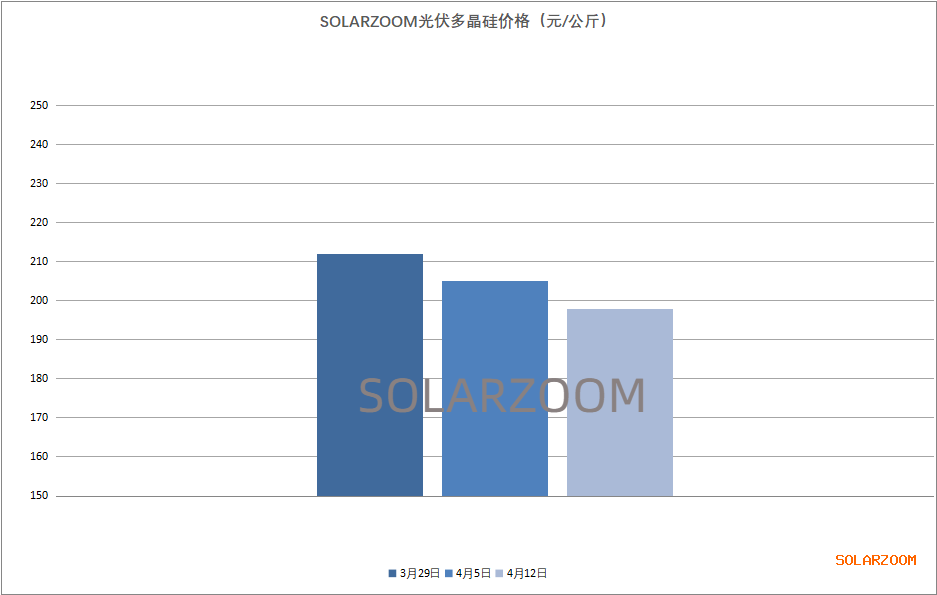

多晶硅

本周国内硅料继续阴跌中,当前国内硅料订单签订属于签单越早,成交价格越高,四月硅料长单上周开始陆续落地,部分硅料厂商的本月订单基本已签完,但仍有不少硅料厂商的长单仍与下游继续博弈中。随着本月市场上检修硅料企业陆续复产,同时新产能的完全释放,同时市场二季度仍有硅料新产能释放的预期下,国内硅料企业尤其是二三线硅料企业签单出货意愿明显提升加快,相应地也是对硅料价格进行降价让利以保证订单的顺利签完。硅料价格方面,本周相比上周硅料价格继续下降,本周国内硅料主流均价来至182-196元/公斤区间,一线硅料大厂均价在195元/公斤左右,其他硅料厂商相对应价差也较为明显,尤其是市场上新进入者的新料价格,当前新进入者硅料基本达产,但品质仍在爬坡中,因此给下游试料的价格甚至已低于180元/公斤,预计后期硅料价格仍将随着新产能的持续释放而继续处于下行中。N型用料方面,近期下游N型需求的增加使得N型用料的需求也是有所抬升,相应对N型用料的价格也相对较为坚挺,与P型用料价格价差拉大,N型用料价格当前在200元/公斤左右。

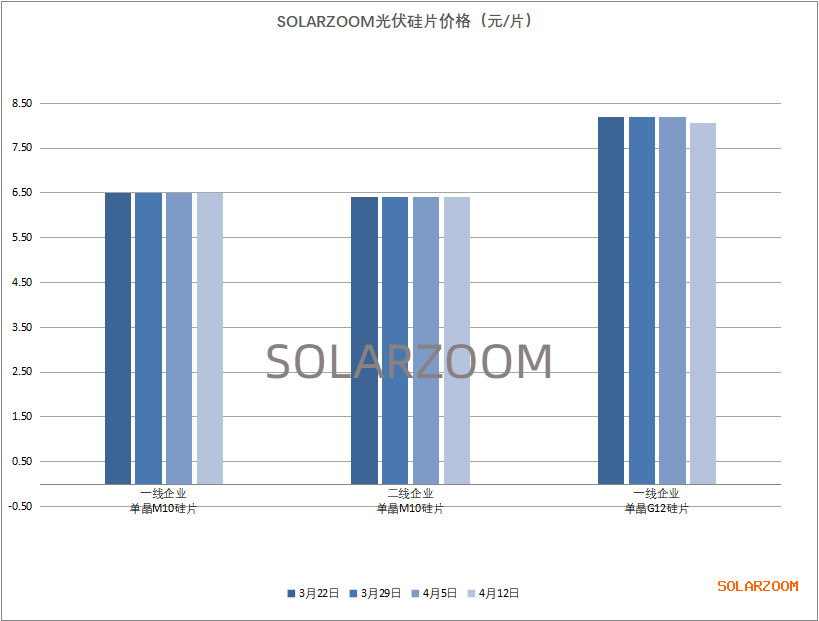

上周末国内硅片龙头企业公布了最新单晶硅片价格,其中P型M10、G12硅片价格趋势分化,单晶M10硅片价格上调至6.4元/片,但单晶G12硅片价格下调至8.05元/片,调整幅度均为0.15元/片左右。对于市场而言,单晶M10正A硅片前期供给紧张下市场上实际成交价格基本在6.35-6.45元/片,本周单晶M10正A硅片市场成交价格维稳居多,但随着市场上单晶硅片整体供给的提升,单晶硅片价格开始有趋弱迹象,区间高价成交略有减少。单晶G12硅片方面,随着下游单晶G12电池表现出量价齐升,单晶G12硅片的需求订单也有提升,但同时目前随着单晶G12硅片整体供应量逐步增加,同时也是为了保证单晶G12的性价比优势,单晶龙头硅片企业将单晶G12硅片进行了下调。N型硅片方面,本周国内龙头硅片企业也同步分尺寸N型价格进行了调整,N单晶182 110μm硅片价格上涨至6.26元/片,210 110μm硅片下调至7.87元/片,当前N型高效硅片的需求持续增加中。拉棒相关辅材坩埚、热场等方面,近期坩埚价格随着石英砂价格上涨而创新高,热场价格随着热场供给的增加而相对平稳中有所下降。

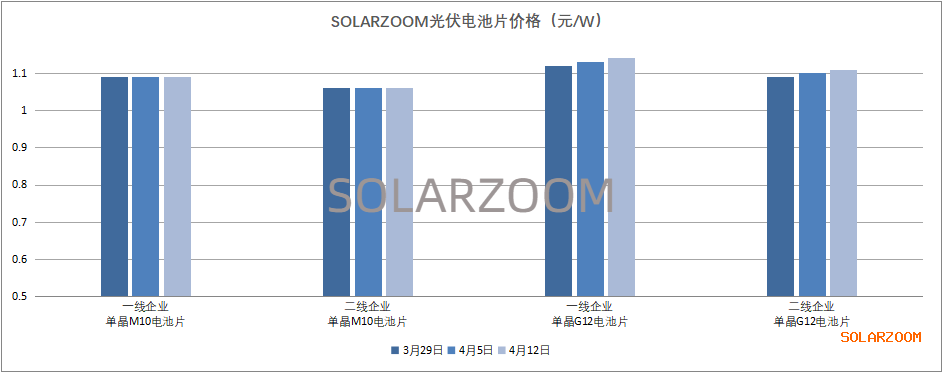

电池片

本周国内单晶高效电池片价格持稳,个别尺寸价格仍在小幅上涨中。在上游单晶正A硅片价格高位维稳的情况下,单晶M10高效(≥23.0%)电池价格高位坚挺在1.07-1.09元/W区间,其他效率段价格相对较为混乱,各类价格0.95-1.05元/W均存在。单晶G12电池方面,虽市场已陆续有电池厂商产线生产切换至单晶G12,但当前市场上单晶G12电池供给相比下游地面项目带动的单晶G12版型需求的增加仍显紧张,本周单晶G12电池价格相比上周继续有所上涨,当前单晶G12电池价格区间落在1.11-1.14元/W区间,高价位价格成交逐步增多。N型电池方面,市场上不同技术路线,不同电池厂商报价差异仍较为明显,Topcon电池最新价格上涨较为明显,本周价格来至1.2元/W以上,主流价格区间落在1.2-1.22元/W。HJT电池片整体在外销有限的情况下,少量外销成交溢价较为明显,相比PERC高效电池价格有0.2元/W左右的溢价。在市场N型电池新产能释放不达预期的情况下,整体N型高效电池处于供不应求中。

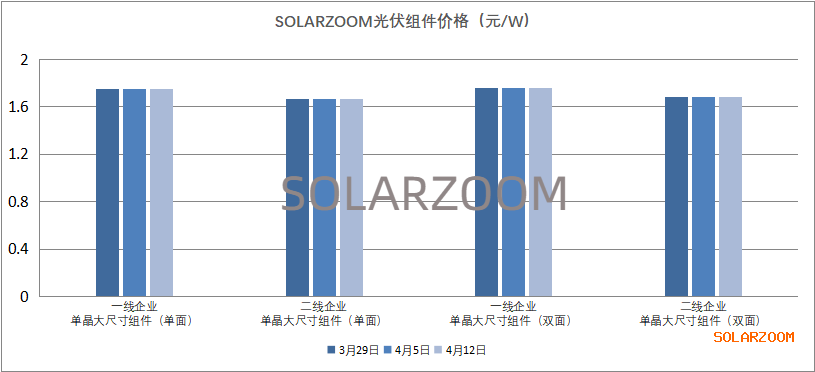

组件

本月国内终端项目(地面、分布式等)开工逐步有所回暖,国内组件厂商相对应的组件需求订单以及产能开工均有小幅提升,当前终端市场尤其是地面电站项目的带动下对N型组件以及210版型组件的需求有所提升。组件价格方面,本月国内组件厂商上调组件价格意愿明显,但上涨主要集中在分布式项目上,地面电站上价格从近期招投标价格来看难有上涨,甚至仍有下跌趋势。目前P型组件价格主流价格区间落在1.65-1.75元/W区间。N型组件价格方面,TOPCON组件价格相比PERC组件价格高0.06-0.1元/W,HJT组件价格相比PERC组件价格高0.2元/W左右。

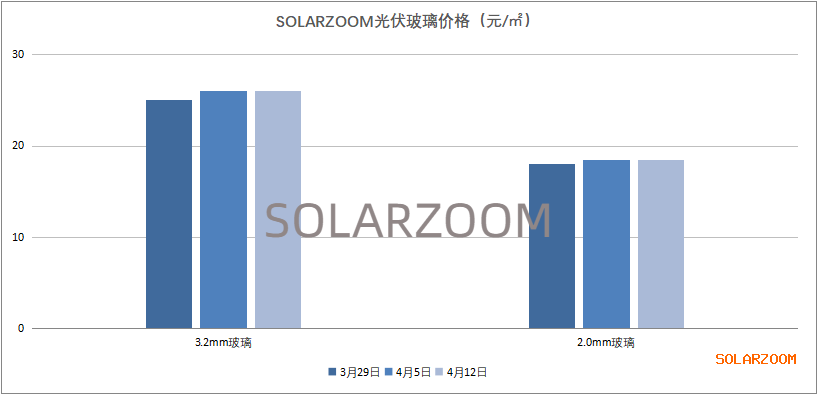

辅材

辅材方面,本周国内辅材价格相对平稳,暂未有明显变化。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!