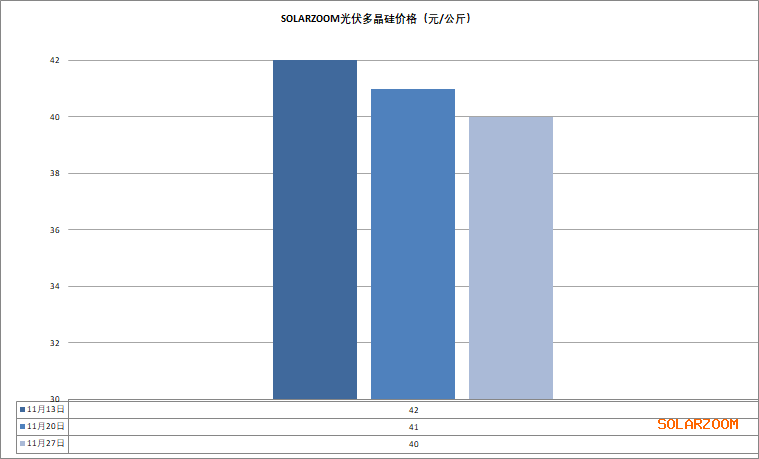

多晶硅

本月国内硅料市场在下游企业持续的观望下整体的规模成交有限,而市场硅料排产虽环比下滑,但市场上硅料库存水平不减反增,硅料供过于求的情况未得到实质性的改善,价格上本月中下旬开始出现松动。当前N型用料价格来至三字头,主流报价在35-39元/公斤,结合其他类型硅料后包料价格更低。颗粒硅价格上暂未有明显调整,暂稳在35-36元/公斤,与块料硅价差缩小,但出货上也是略有放缓。下月临近,下游需求暂未看到有起色迹象,而市场上硅料库存水平仍在继续增加,库存以及成本双重压力下,下月硅料企业将继续承压扩大减产规模,预计12月市场整体排产将继续下滑,届时具体规模还需视12月硅料企业减产落地而定;而短期硅料价格在库存水平不减反增下难有支撑,但下跌的空间也是进一步被压缩。

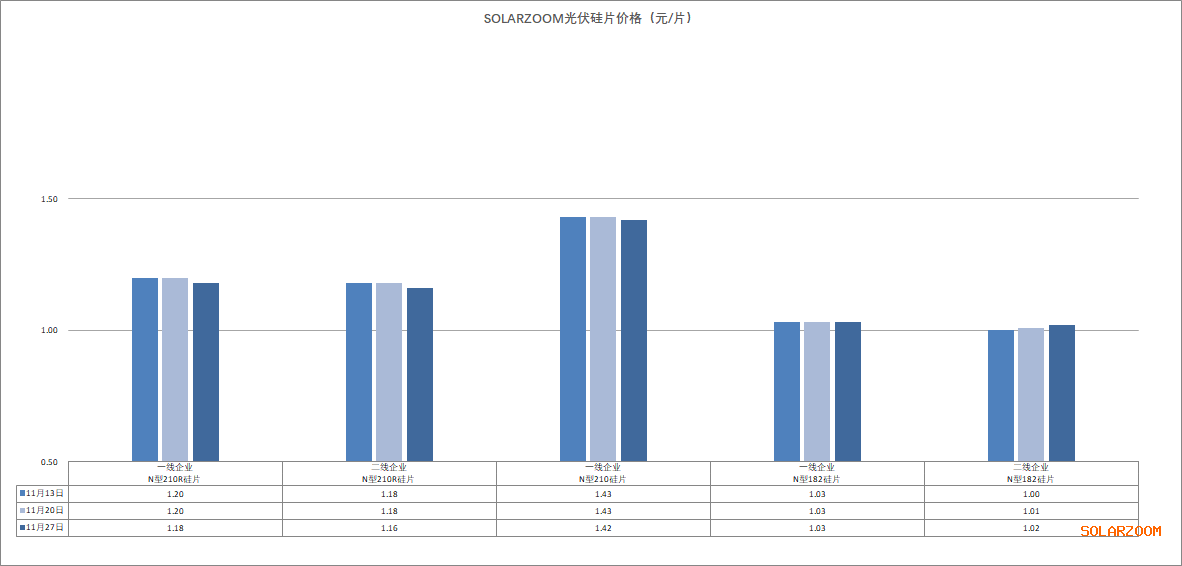

硅片

临近月底,国内大尺寸硅片价格继续走弱,而N型M10L硅片随着产线切换产出减少同时库存下滑的影响,价格反弹后本周趋稳。当前N型M10L硅片价格供需明显改善,本月中旬开始成交价格也是触底反弹至1.02-1.03元/片区间,来至本周趋于平稳;而210系尺寸硅片产出结构性供给增加,价格受此影响仍在继续走弱,210R硅片主流价格区间在1.16-1.18元/片,实际成交趋于低位;而210硅片价格趋于1.4元/片,甚至更低。下月国内硅片企业整体排产预计变化不大,当前需求下整体库存水平有望进一步下降。HJT硅片方面,本周HJT硅片价格维稳,目前高品质硅料成本下的HJT吸杂半片价格维持在0.7元/片左右。

电池片

本周国内电池价格整体趋稳,N型M10L电池价格与大尺寸电池受供需结构错配影响价格继续倒挂。当前电池厂商产线进一步切换升级,单晶M10L电池供给下滑,对应现有需求,尤其是11月底前加速海外出货的前提下供给略显紧俏,因此本周价格继续小幅反弹,本周主流成交价格来至0.275-0.28元/W,成交也是进一步趋于高位。此次M10L电池上涨幅度在0.15元/W左右,但随着月末抢海外出口退税订单结束,国内需求无明显增加的情况下预计价格继续上涨有难度。出口需求大尺寸电池方面,价格相对平稳,主流价格维稳在0.27-0.275元/W区间。HJT电池方面,下游组件端对HJT电池压价较为明显,本周普效主流HJT 0BB电池价格走弱至0.36-0.39元/W区间,成本压力下HJT电池企业排产预计将出现下调。

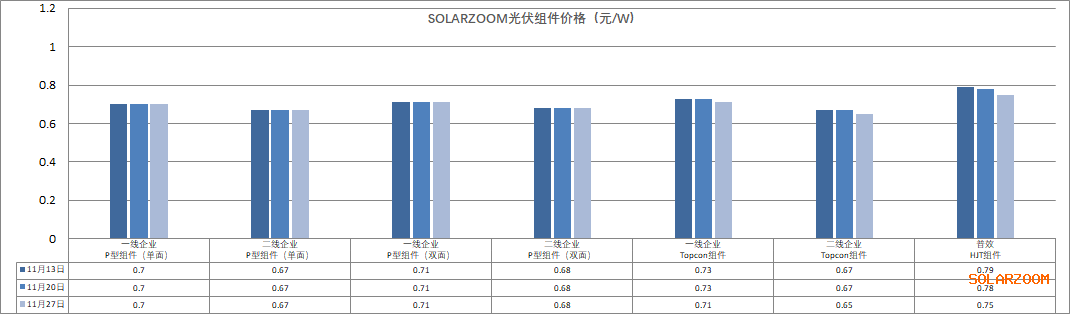

组件

当前国内组件价格弱稳,本周组件价格仍落在0.62-0.69元/W,头部一体化组件企业价格趋于0.65元/W以上,甚至国内分布式市场上有组件价格来至0.7元/W以上,但市场上也仍有0.6元/W左右的低价组件。出货方面,年末国内电站项目的组件交付叠加出口退率下降带来的这半个月抢单,近期组件出货尚可,甚至有大厂也是增加了组件代工企业赶交期。对于后期组件价格走势,一方面组件厂商也是寄希望通过出口退税率下降四个点以此来上调组件价格,但另一方面终端对组件价格压价仍在继续,最后能否顺涨还进一步博弈而定。HJT组件方面,12月将近市场进入淡季,HJT组件需求预期环比将有所下滑,目前国内市场上执行的HJT普效组件价格下滑至0.75元左右。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!