10月24日,秀强股份(300160.SZ)一连发布两条重要公告,一方面宣布两大募投项目将延期一年半,同时交出了一份“增收不增利”的三季度成绩单。

据公司公告,原定今年12月31日达到预定可使用状态的“智能玻璃生产线建设项目”和“BIPV玻璃及BIPV组件生产线项目”将延期至2027年6月30日。

与此同时,公司2025年前三季度实现营业收入12.37亿元,同比增长9.19%,但归母净利润1.71亿元,同比下降5.90%。

募投项目延期

秀强股份于2025年10月23日召开第五届董事会第二十四次会议,审议通过了《关于部分募集资金投资项目延期的议案》。

此次延期的项目包括“智能玻璃生产线建设项目” 和“BIPV玻璃及BIPV组件生产线项目”,两个项目均从原计划的2025年12月31日延期至2027年6月30日。

公司强调,本次延期不涉及项目实施主体、实施地点、募集资金投资用途及投资规模的变更。

对于延期原因,秀强股份解释为受“宏观经济波动、市场环境变化”及“行业发展趋势、市场需求变化”等多重因素影响。

公司表示,在募投项目建设的实施上更加谨慎,需要按既定方案分期建设、逐步投放产能。

投资进度缓慢

从投资进度来看,此次延期的两个募投项目实施进展确实缓慢。

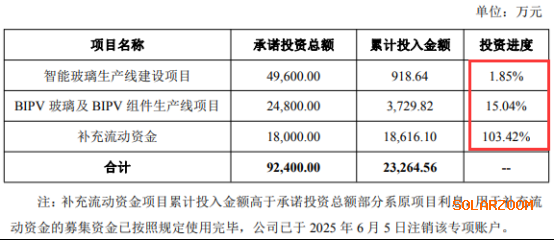

截至2025年9月30日,智能玻璃生产线建设项目计划投资总额4.96亿元,实际累计投入仅918.64万元,投资进度仅为1.85%。

“BIPV玻璃及BIPV组件生产线项目”情况稍好,计划投资总额2.48亿元,实际累计投入3729.82万元,投资进度为15.04%。

与此形成对比的是,补充流动资金一项已投入1.86亿元,投资进度达103.42%,并已于2025年6月5日注销专项账户。

这些募集资金来源于秀强股份2022年向特定对象发行A股股票,当时公司募集资金净额9.14亿元。

Q3净

同日,秀强股份发布2025年三季报。

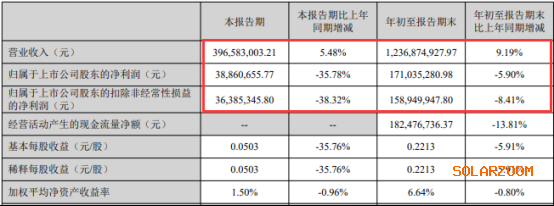

报告显示,期内营业收入同比增长9.19%,表明业务规模仍在扩张;然而盈利方面却出现下滑,归母净利润同比下降5.90%;公司的扣非净利润1.59亿元,同比下降8.41%。

成本上升可能是利润下滑的原因之一,公告显示公司营业成本同比增长14.99%,远高于营收增速。

更值得关注的是,今年第三季度,该公司业绩呈现分化态势:实现营业收入3.97亿元,同比增长5.5%;但归母净利润降至3886万元,同比下滑35.8%,扣非后归母净利润亦下降38.3%至3639万元,每股收益为0.0503元。

资产负债方面,截至三季度末,公司总资产达31.58亿元,较年初增长2.9%;归母净资产增至26.19亿元,增幅为3.7%。

家电玻璃行业龙头之一

秀强股份是国内领先的玻璃深加工解决方案提供商,在家电玻璃领域占据领先地位。

公司在家电玻璃市场占据约15%-20%份额,是美的、海尔、格力等头部家电企业的核心供应商。秀强股份还是全球唯一一家向特斯拉充电桩玻璃供货的厂家,在细分领域具有独特优势。

公司的业务范围主要覆盖家电玻璃、太阳能玻璃及建筑玻璃领域,其中彩晶玻璃是国内家电市场占有率最高的产品。

根据公司官网信息,秀强股份于2011年1月13日在深交所创业板上市,总部位于江苏省宿迁市。

光伏

在光伏领域,秀强股份正积极布局BIPV(光伏建筑一体化)玻璃和充电桩玻璃业务,希望将其打造为继家电玻璃之后的第二增长曲线。

公司的BIPV玻璃已向隆基、晶科供货,募投的“BIPV玻璃及组件生产线”原计划2025年12月投产。

该项目达产后预计500MW产能将贡献年营收10亿元,但如今这一产线已被推迟。

此外,公司还积极拓展海外布局,于2024年11月宣布拟投资不超过7500万元在泰国建设生产线,以应对国际贸易格局变化。

面对市场环境的变化,秀强股份选择了谨慎前行的策略。秀强股份在公告中表示,延期募投项目是“基于对股东负责、对公司长远可持续发展负责”的审慎决定。

BIPV业务作为秀强股份未来增长的关键支柱,其产能建设的延迟可能影响公司在中短期的新业务拓展速度。

然而,稳扎稳打的发展节奏也许更能帮助公司在这轮产业周期中行稳致远。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!