协鑫集成,仍未走出行业周期底部。

5月15日的业绩说明会上,公司高管公开解释业绩不佳的原因,受行业供需失衡影响,产业链价格持续下行,叠加主要辅材成本大幅上涨,而组件价格受终端市场制约涨幅有限,最终导致亏损进一步扩大。

在行业红利整体退潮的背景下,协鑫集成2025年业绩出现断崖式下滑。

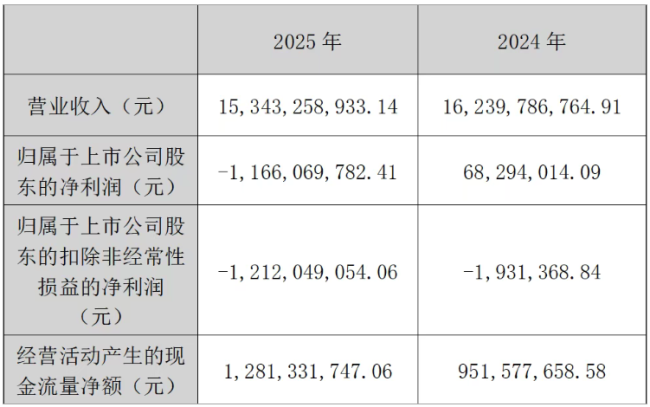

全年实现营业收入153.43亿元,比上年降了5.52%;业绩由盈转亏,归母净利润亏损11.66亿元,同比降幅超过1800%。

来源:协鑫集成2025年年度报告

说实话,放在整个光伏行业来看,这一亏损绝对值并不算突出,但下滑幅度,还是有点“出乎意料”。

进入2026年一季度,公司的经营压力并未出现实质性缓解。

当季,协鑫集成实现营收19.33亿元,同比下降近40%;归母净亏损1.87亿元,同比小幅减亏5.59%。

表面上看亏得少了,但这一减亏表现难言改善。

一季度的扣非净利润仍亏损1.95亿元,剔除非经常性损益后,主营业务还是不赚钱,看不到明确的修复信号。

更值得警惕的是,协鑫集成一季度经营性现金流直接由正转负,净流出1.3个亿。

在行业周期底部,现金流恶化可比账面上的亏损风险大得多。

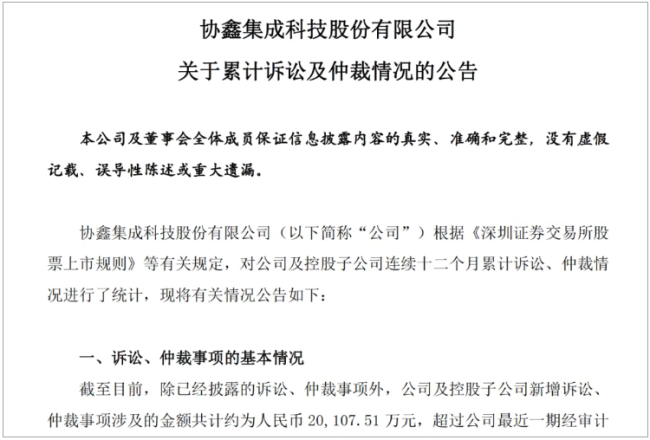

同日披露的涉诉公告也进一步印证了经营端的压力。

公告称,公司及控股子公司新增买卖合同纠纷涉案金额合计2.01亿元,占净资产比例超过10%;其中作为被告、第三人涉案金额达1.18亿元,各类纠纷进一步提升了经营的不确定性。

来源:协鑫集成公告

市场结构单一的短板,也在放大公司的经营风险。

2025年,协鑫集成国内收入占比超过90%,海外收入仅14.49亿元,同比下降49.06%,近乎腰斩。

过度依赖国内市场,使得公司对抗贸易壁垒与海外需求波动的能力明显不足。

长期积累的经营短板,使得公司利润表现持续落后于营收规模表现,近年盈利水平的波动幅度尤为突出。

2023年扣非净利润为6898万元,2024年下滑至亏损193万元,2025年亏损进一步扩大至12.12亿元,同比降幅达62655.96%。

除经营端压力外,财务杠杆是公司盈利修复的主要障碍。

截至2025年底,公司资产负债率上一年的87%攀升至93.83%,已处于行业较高水平。

高额负债不仅持续侵蚀企业利润,还严重制约了公司在产能升级、技术研发、市场拓展等方面的资金投入,已经形成“亏损-高负债-无力投入-持续亏损”的恶性循环。

当前市场常将行业底部的小幅边际变化解读为行情拐点,但落实到协鑫集成,各项核心经营数据均不支撑拐点逻辑。

营收持续下滑、主营业务尚未扭亏、现金流转负、财务风险高企、市场结构失衡,多重压力叠加下,经营压力并未得到实质性缓解。

真正的行业拐点与企业复苏,从来不是依赖情绪驱动的概念炒作,而是需要营收企稳、毛利率修复、现金流改善等硬核指标的明确兑现。

在此之前,些许改善更像是周期波动中的阶段性虚火。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!