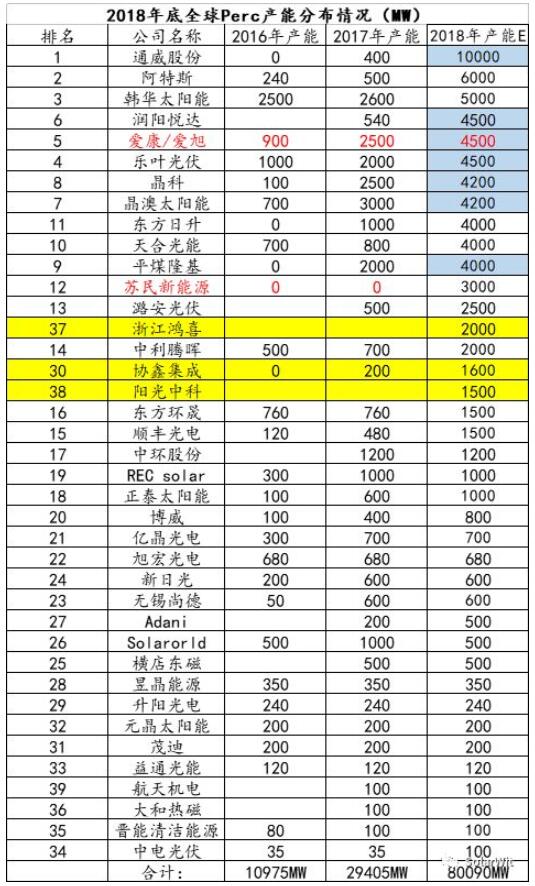

日前,《2018年底PERC电池产能达75GW,光伏市场“淘汰赛”已鸣枪》一文作者治雨再次更新数据,2018年底PERC总产能超过80GW,2019年将轻松跃至100GW。

同时,他预测,产业需求的低点会出现在2019年1季度,彼时北半球“天寒地冻”,无论是电池片还是硅料产能都会在今年四季度迎来释放高峰,光伏产业价格寻底的过程将会继续。

最新2018年年底PERC电池总产能会突破80GW,数据更新如下:

被新添加入数据表格的产能分别为浙江鸿禧2GW、协鑫集成1.6GW、阳光中科1.5GW。

浙江鸿禧目前主要以多晶PERC产能为主,主要用来满足领跑者项目对多晶组件的需求,据悉目前多晶PERC供应更加紧缺,295W的多晶PERC电池售价和单晶PERC一致,所以利润较高,但是这是供求格局导致的短期现象,长期看单晶PERC依旧是绝对主流。

协鑫集成在原先统计中仅录入200MW的产能,但根据协鑫集成朋友最新的反馈,其年底产能也会来到1.6GW;

阳光中科是一家新晋产能,1.5GW的电池产能在今年四季度投产。把上述三家企业加入列表中我们会发现年底PERC产能突破80GW达到了80.9GW之多。在原本就超预期的基础上再次超预期。

由于今年年底PERC产能就已经达到了80GW,再考虑2019年上半年即将投产的爱旭天津5GW产能;隆基宁夏5GW的产能,2019年年中以前PERC产能就已经可以超过90GW。

与此同时,现有的PERC产线也可以通过优化升级继续提升产能,目前新建设的PERC生产线Se激光、背钝化、丝网印刷等关键设备都是按照6000片/小时的生产节拍设计的,目前实际生产中厂商还未优化到这样的水平,现在新电池产线普遍保持在5000片/小时的生产节拍,但是伴随着大家的调整优化,尤其是在艰难市况下大家将会更加积极的优化产能以降本增效,明年在不增加任何新产线的情况下仅通过提升生产节拍预期就会使得全行业的产能会再提升6~10%;

除此之外,PERC电池片功率还在不断提升过程中,每张Perc单晶电池片的功率已经由去年底的5W提升至现在的5.15W,按照此前爱旭太阳能的宣传,2019年年底可优化至每片5.35W(以上所指均为单晶PERC封装后功率),通过功率提升可带来约3%的产能提升。

所以,考虑既有产线的种种升级改造和隆基、爱旭2019年的新产能,展望2019年年底PERC产能将会轻松破100GW,要特别注意的是:这还是在假设其他所有企业2019年不扩产的情况下得到的结论。

三、多数新产能将会在2018年四季度末投产

庞大的产能和业内朋友们的实际感受可能不尽相同,毕竟现在PERC电池片还是一片难求,尤其最近两周由于领跑者项目到了集中交货的时间,PERC电池片价格在光伏行业一片哀鸿声中甚至出现了连续上涨,满足领跑者需求的21.5%效率的电池片价格已经高达1.15元/W,比0.85元/W的18.6%的多晶电池高了0.3元。这又是为何呢?

这个问题需要从供给和需求两个方面解答。

1、首先是需求方面:

多达5GW的领跑者项目,除了白城领跑者在930之前完成了并网安装,其他项目均需要在四季度、更准确的说是四季度的前两个月完成交付。根据这一次领跑者的项目要求,大家需要在12月31日前及时完成并网,否则上网电价就会按照晚并网一季度递减5%作为惩罚。由于电站并网后续还需要有很多过程,所以对于PERC组件而言,至少要在11月底之前完成交付才能赶得上十二月底前并网。短短两个月时间要交付4GW的PERC组件,对应年化PERC产能需求为25GW,这是造成当前PERC电池涨价的最重要原因。

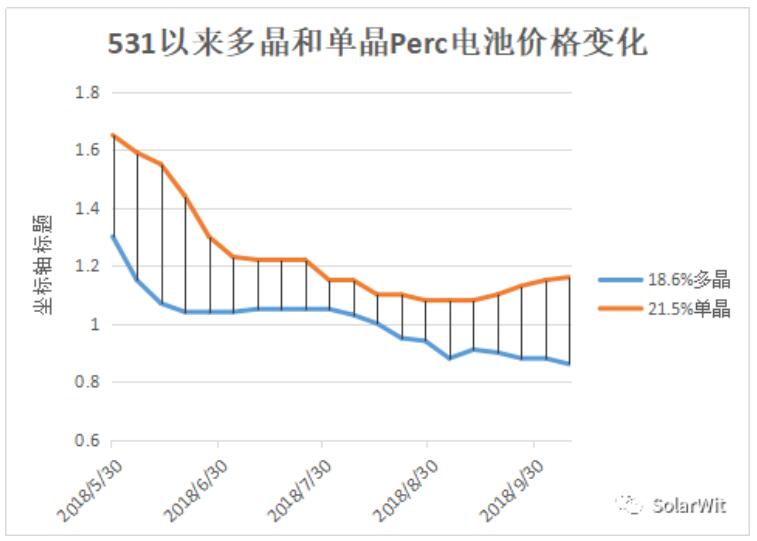

第二个原因,5.31以后PERC电池价格出现更快下跌,促使其他市场的需求部分转向了PERC。回顾5.31以后单晶PERC和多晶电池价格走势就会使得这一点一目了然:

5.31之后PERC电池价格(图中黄色曲线)进入了更加陡峭的快速下滑趋势中,然后整个7~8月间,高效率的PERC电池片与常规多晶的价格差维持在0.15~0.19的区间内。再考虑更高功率的PERC电池在封装环节每瓦可有7分钱的优势,使得彼时PERC电池片具备十分突出的性价比,进而促使下游需求纷纷转向,这也是PERC电池片与多晶电池片最近价格差重新拉大的重要原因。

2、供给方面

2018年底预期产能虽然庞大,但是绝大部分产能的投产时间点落在了2018年12月这个时间点。

如果再考虑新的电池产能的调试周期,高效PERC电池产能的释放高峰期应当在农历新年前后。

以通威股份为例:虽然规划中它年底产能高达10GW,但实际上目前在产的有效产能仅为3.3GW,正在建设当中的34条产线共计6.6GW的产能在11月份才会陆续投产,在接下来的3~6个月的时间内,通威Perc产能将会扩张3倍一举成为全球最大电池供应商;

再以润阳悦达为例,目前在产产能2GW,二期项目正在建设当中,真正地释放产能并给市场供求格局形成影响需要等到2019年初。

而晶科、阿特斯、天合等一系列垂直整合厂商的技改产能目前也正处于技改高峰。

总之,单晶PERC产能将会在四季度、更准确的说是2018年12月前后迎来释放高峰,站在当下这个领跑者交货的高峰时期,全市场在产有效产能并没有想象的那么多,这是最近PERC涨价的供给方面的原因。

四、极端情况下,单晶Perc组件会与多晶组件同价

相信大家看完上面的分析,就会对接下来Perc电池的供给格局更加清晰,如果我们把时间点放在2018年12月,我们会面临如下情况:

领跑者项目需求骤减的同时,有效产能快速增加。在供需的一多一少间,我们可以想象今年年末Perc电池片的价格战必将是十分惨烈的。那么单晶PERC电池价格何处是底部呢?虽然曾经分析过单晶Perc具备极高的性价比,对比310单晶PERC对比275多晶组件的合理价格差在0.2~0.3元之间,但是这只是基于所有人都是“经济理性人”的假设下的判断,现实生活中并非所有组件需求方都能理性的认知高功率组件的价值,所以为了促使这些缺乏认知的客户也能接受PERC组件,需以极端的价格唤醒他们的认知,即:高功率的单晶PERC组件可能出现与多晶组件同价的现象。也唯有如此,才能快速地实现终端市场需求由多晶转向单晶PERC。由于更高功率的单晶PERC组件在封装运输等成本方面有单瓦7~10分的优势,所以测算到电池端,2018年12月开始可能会出现单晶PERC电池可能只比多晶电池贵7~10分的现象。

愚以为,在当前多晶电池还占有较大市场份额的情况下,单晶PERC产能虽多,但还不至于出现以现金成本杀价格战的情况,单晶PERC电池的价格底部应当是=多晶电池价格底部+市场能接受的合理价差。假设多晶硅片1.9元/片的情况下,成本管控最优秀的多晶电池厂商的现金成本介于0.74~0.78之间,那么届时单晶PERC电池价格可能会跌破9毛钱。

最近很多朋友能否抄底光伏产业的股票,看完上述分析后相信大家心里的结论就很明显了:需求的低点会出现在2019年1季度(彼时北半球天寒地冻,多数北半球国家需求很低),而无论是电池片还是硅料产能都会在今年四季度迎来释放高峰,光伏产业价格寻底的过程将会继续。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!