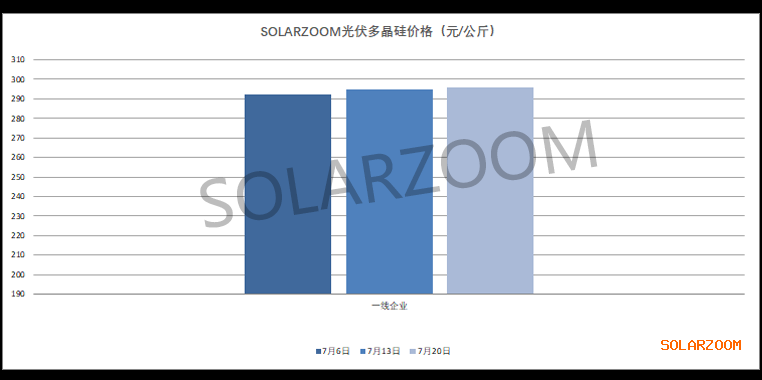

多晶硅

本周各硅料厂商已签完本月长单,当前正处于紧张的生产交货中。在本月部分硅料企业检修减产的情况下,加上进入夏季国内个别地区限电使得个别硅料厂生产受到计划外的影响,虽市场上陆续有新投产能释放,国内硅料供给的仍处于紧张缺货中且短期暂未有宽松好转迹象。

价格方面,7月主流硅料厂商长单基本在本月初已签完,长单主流交货价格落在286-295元/公斤区间,不少硅料企业一直也处于超签状态中,本月市场可签剩余硅料量较为有限,少量成交集中在急散单上,成交价格也在整个市场供不应求的情况下逐步上升,当前市场高位价格来至300元/公斤以上。7月已至下旬,8月硅料新长单预计将在下周开始新一轮的博弈,在下游需求未见下滑、检修减产仍在继续的情况下硅料价格恐将继续坚挺向上。

硅片

本月在上游计划性检修减产以及非计划减产等相关因素下,硅片上游硅料进一步紧张,国内各主流硅片厂商的生产开工无法提升,同时上游硅料价格仍在继续上涨中,也使得有部分拉棒企业有一定观望,因此整体而言当前国内各尺寸硅片环节供需较为紧俏。

成交价格方面,当前国内单晶M10主流厚度硅片成交价格在7.25-7.3元/片,单晶M6硅片主流成交价格在6.02-6.08元/片,单晶G12硅片主流成交价格来至9.55元/片,成交价格逐步接近区间高价位价格,而在上游硅料价格仍在上涨,硅片成本增加的情况下,单晶硅片价格上涨的声音有所增加,临近月末,下月市场硅片价格市场也还需等待两家龙头硅片企业的价格而定。

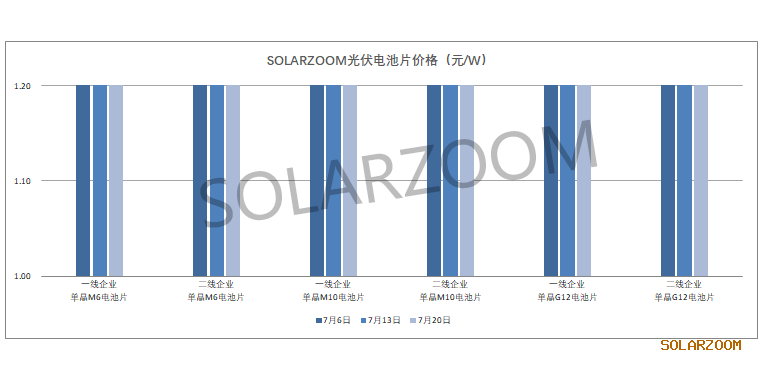

电池片

当前电池上游环节硅片的供给紧张,同时本月也有个别电池企业因限电、检修、产线改造等因素影响实际产出有一定减少,而整体下游组件端对电池需求未有变化的情况下,国内单晶各尺寸电池片的供给也是更显紧张。价格方面,在上游硅片当前价格持稳未变的情况下,国内各尺寸电池价格也暂未有明显调整,单晶M10电池价格落在1.25-1.28元/W;单晶M6/G12电池价格维持在1.23-1.26元/W。而对于下月电池的价格还是视下月上游硅片价格而定。

N型电池方面,当前N型电池市场上整体产能产出均有限,市场整体变化不大,不同技术路线的N型电池新产能都在陆续的建设(或计划)投产中,当前国内N型电池的在产产能基本自用为主,外销较少,且下游采购基本为按需采购,采购量不大,而少量外销的N型电池价格上相比对应的PERC电池价格略高0.15-0.2元/W,本周国内N型电池价格在1.3-1.35元/W区间。

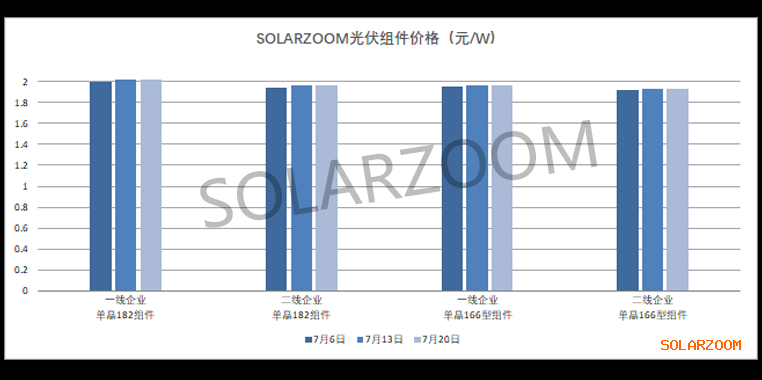

组件

本周国内组件市场情况基本持稳,国内外需求、价格上与上周相比未有明显变化。上游各环节供给紧张,价格持续上涨使得主要压力集中在组件环节,随着硅成本的不断提升,国内主流组件厂商的主流功率组件报价来至2-2.05元/W区间,但在实际成交上,国内能落地交付的订单价格落在1.95-1.99元/W区间;大型地面电站项目的需求开工情况仍较为一般。

海外需求方面,6月国内组件出口金额继续创新高,出口欧洲市场的比例占出口海外比例50%以上,但随着组件价格的进一步攀升,当前出口FOB的高位价格来至0.28美元/W以上,海外市场反馈组件“价高”声音也在增加。国内组件开工方面,当前国内一线主流组件厂商开工情况持稳,开工比例较高;但中小组件厂商情况相较一般。

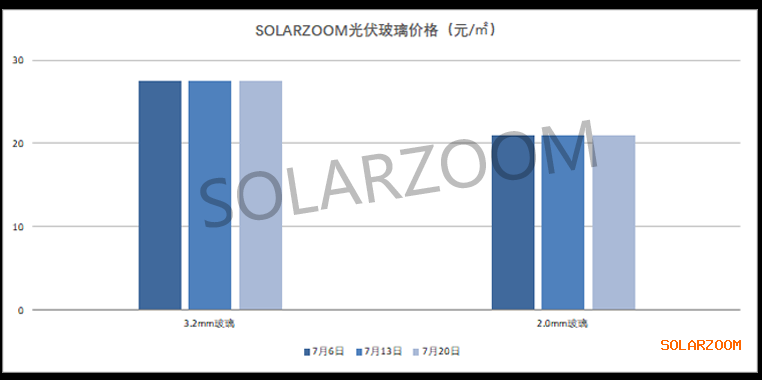

辅材

辅材方面,近期国内组件辅材相关价格相对持稳,未有明显变化。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!