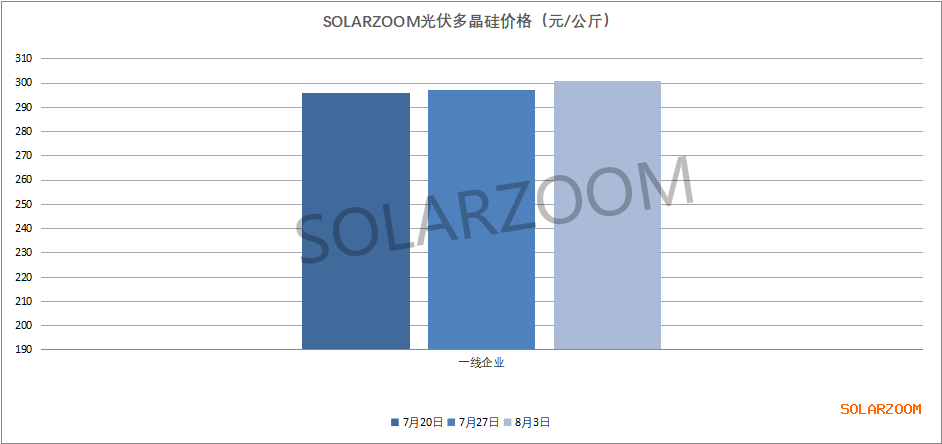

多晶硅

本周国内硅料厂商的8月长单开始陆续落地,截止目前为止,部分硅料企业8月硅料量已签完甚至有超签,同时也有部分企业的部分长单仍在与下游继续洽谈博弈中,预计短期内也将以较快速度签完。8月国内硅料供给产量虽环比有所增加(近期三家硅料企业块状料以及一家颗粒硅料新产能的投产释放、7月意外因事故检修的一家硅料企业本月复产等因素), 但相比当前下游需求整个硅料市场依然处于供不应求的状态,下游硅料采购端对硅料整体采购依然较为积极,从当前8月硅料长单落地成交来看,单晶复投料的成交低位价格相比7月的长单低位价格高出10元/公斤左右,当前国内长单落地价格在296-301元/公斤,在未签完的硅料量中,不排除出现更高价位的长单价格。

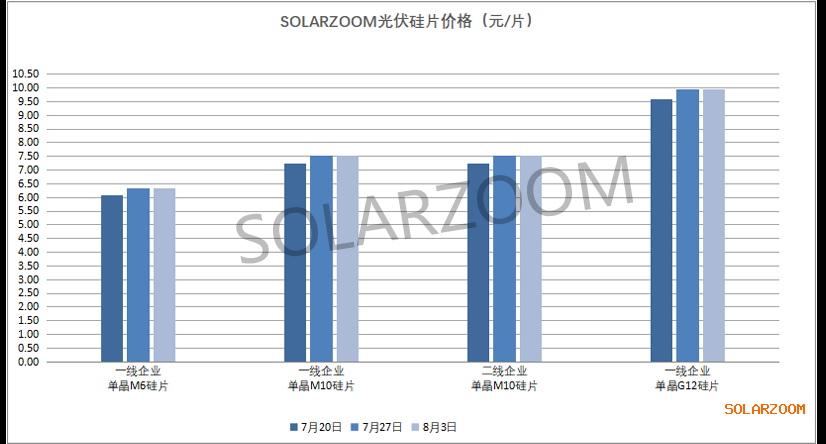

硅片

本周国内单晶硅片市场持稳,各尺寸主流价格基本维持前期上调后的价格水平上,虽本月硅片预期产量将有提升,部分硅片企业开工环比将有提升,但仍需等待上游硅料的释放后才能明显体现,当前本周硅片尤其单晶M10硅片的供给相较于下游的需求依然维持紧张,市场上各尺寸单晶硅片价格整体高位坚挺,一二线硅片企业价差不大。本周国内市场上单晶M10主流价格区间维稳在7.52-7.54元/片,单晶M6主流硅片价格在6.26-6.33元/片,单晶G12 155μm主流价格来至9.93元/片左右。N型硅片方面,单晶M6/M10/G12 150μm硅片价格维持在6.71、8.07、10.42元/片。本月随着上游硅料新产能或检修产能的陆续放量,硅料缺货等情况将会有所缓解,但同时石英砂的紧俏所带来的坩埚供应紧张也在一定程度上对硅片产量的释放有一定制约。

电池片

在继上周电池片价格陆续上调后,本周国内电池价格维稳,个别尺寸电池市场供给仍显紧张。上游环节价格的持续上涨所带来的电池价格顺涨,使得下游环节有部分组件厂企业对电池的需求放缓,继而观望中,当前虽仍有部分下游企业在与电池厂商博弈,但本周下游环节接受涨价后的电池成交也在增多,其中单晶M10电池仍处于供给紧张中。各尺寸电池价格方面,本周单晶M10电池主流成交价格在1.29-1.30元/W,个别厂商有1.31元/W的高位报价;单晶M6、G12电池需求相比单晶M10电池需求一般的情况下价格落在1.25-1.28元/W区间。本月国内单晶电池产量将随着上游原料的增加而有所增加,但8月下游组件环节已开始出现开工下滑,需求放缓的情况下,未来单晶电池价格恐将有进一步博弈。N型电池方面,同样也是随着上游硅片价格的水涨船高,N型电池价格也是小幅上涨,整体跟PERC电池价格保持合理价差相0.15-0.2元/W左右,当前国内N型电池价格在1.45元/W左右。

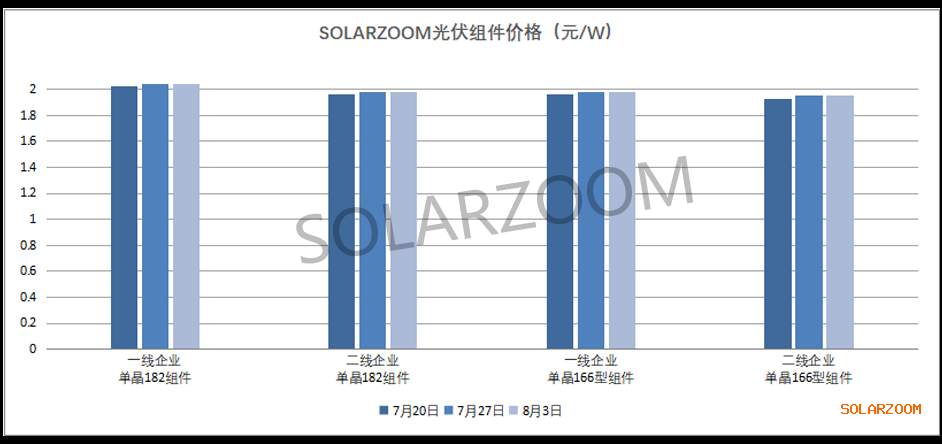

组件

持续的上游涨价带动着组件价格不断上涨,本周国内主流功率组件价格上涨至2-2.1元/W,甚至更高,这使得国内项目对组件需求表现疲软,基本处于有价无市的状态;当前国内组件厂商订单来源仍主要是海外,随着前期部分海外市场充足的屯备货(海外港口仓储物流受限等),而目前也又正值欧洲等地区传统休假“淡季”,整体海外需求表现平稳,但部分需求出现暂缓。

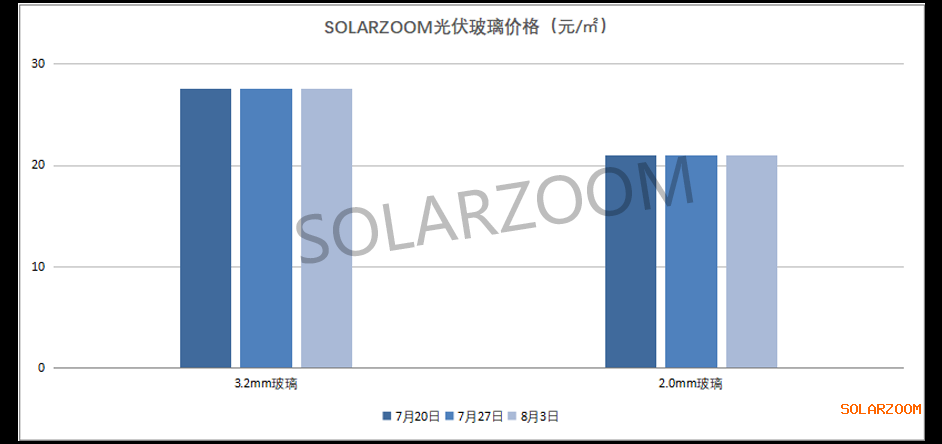

辅材

辅材方面,进入八月国内组件主要辅材价格目前基本维持七月水平,整体未有明显变化,各类辅材厂商本月需求订单情况略有不同:本月市场上胶膜的需求订单有出现下滑的情况;焊带,玻璃上目前整体需求订单相对较为平稳。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!