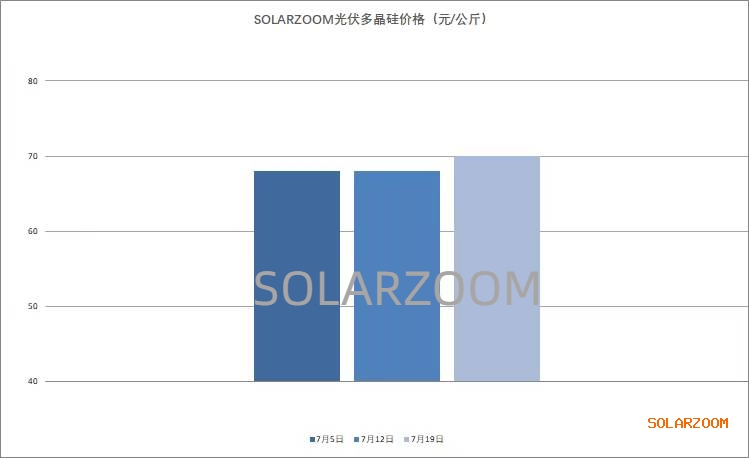

多晶硅

本周国内光伏产业链上游硅料、硅片的部分高效产品价格继续反弹,单晶高效电池价格高位坚挺,组件价格逐步企稳,但市场仍有低价报出。近期硅料方面,随着7月国内下游对高品质硅料的抄底采购热情提高,国内硅料主流企业的好料(致密复投、N型料)签单落地居多,不少硅料企业的好料本月基本已签完,甚至部分订单排期交货已至8月。当前国内硅料产能虽提升明显,但品质好的硅料尤其是N型用料有稳定产出仍多以国内传统硅料企业为主,新进硅料产能的硅料品质仍在继续爬升中,而在未来N型产品需求占比提升有较大预期的前提下,下游对N型用料的锁单意愿明显较强,因此在价格溢价空间也是更为明显,在本月签单完成的情况下对于新单的报价价格继续上涨,N型用料价格来至75-77元/公斤左右。P型用料价格方面,本周在P型致密、复投用料也基本签完,国内市场硅料库存明显下降的基础上,国内硅料企业对P型用料报价也是小幅上涨,市场上单晶复投料报价来至65-70元/公斤区间。7月高温季来临,部分地区的硅料企业有小范围限电检修,但结合市场上硅料新产能的释放,7月国内硅料整体供给量未见减少。

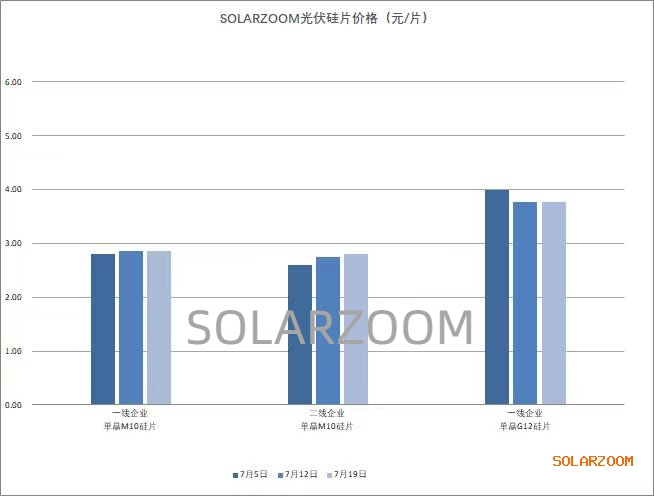

硅片

本周硅片在上下游环节价格维稳反弹,同时下游电池端对高效单晶硅片积极采购的情况下, 国内单晶M10高效正A硅片成交价格继续小幅反弹,本周主流新签的高效正A硅片订单的价格基本站上2.8元/片以上,部分高位成交价格已来至2.85元/片左右。单晶G12硅片价格也开始止跌企稳,本周主流价格3.75-3.77元/片区间。当前国内各档的单晶硅片分化态势逐步明显,单晶硅片价格的上涨集中在正A高效这一档,下游对单晶硅片的需求也多为单晶正A高效硅片;而非正A高效硅片市场情况较为一般,价格也略显混乱。本月国内的硅片企业基本维持高开工率水平,市场也有新产能在释放中,7月国内硅片的产出环比将继续有所增加。N型硅片方面,N型110μm210、182的价格分别为3.69、2.79元/片,随着近期下游N型电池新产能的增加,对N型硅片需求有提升预期。

电池片

本周国内各尺寸单晶电池片价格持稳向上,同样下游组件端对单晶电池采购需求趋势也是进一步集中在高效的P型电池以及高效的N电池上。P型电池方面,本周单晶M10高效率段电池价格微涨至0.72-0.74元/W;在整体P型电池产能供给相对平稳的情况下,高效率段单晶电池供给结构性上也是略显紧张。单晶G12电池方面,本周维稳在0.72-0.73元/W区间。夏季高温季来临,四川地区开始出现了限电现象,上周已有电池厂商开始出现减产的情况。国内N型电池方面,本周高效N型电池价格坚挺,Topcon电池主流价格来至0.78-0.79元/W,目前国内Topcon 电池新产能投产、爬产虽低于市场预期,在产产能当前也多为厂商自用生产组件或双经销模式,外销部分较为紧张,但随着三季度开始有新产能陆续释放,市场上Topcon电池供给有望增加。HJT电池方面,整体市场HJT电池投产进度也是有不同程度延期,当前HJT电池价格维持在0.9元/W,自用为主。

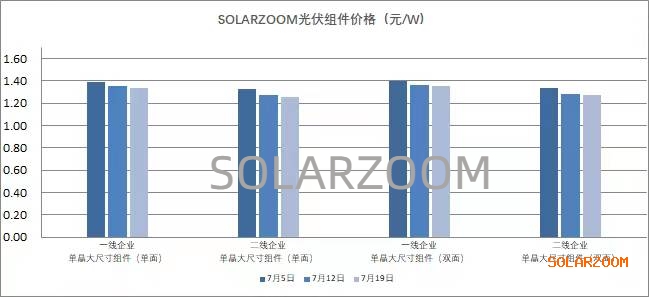

组件

本周在上游环节陆续止跌企稳已有一段时间的情况下,市场上主流组件厂商的价格逐步开始企稳,虽有个别招投标一线大厂出现了低于1.25元/W的报价,但当前市场主流新签订单价格落在1.25-1.35元/W区间,区间高位价格成交减少;同时随着上游价格上扬以及国内部分项目需求的带动,一方面带动了部分二三线组件排产的回暖;另一方面也有部分组件厂商开始酝酿涨价,但截止目前为止市场报价尚未有明确调价动作;随着组件产能的增加,组件厂商间的内卷也是较为激烈,终端项目的观望情绪依然存在。N型方面,当前Topcon组件海外市场价格相比国内价格继续有着0.08元/W左右溢价,当前Topcon组件主流价格在1.35-1.45元/W。HJT组件方面,HJT组件价格市场各厂商报价逐步接近,主流价格落在1.5-1.55元/W区间。

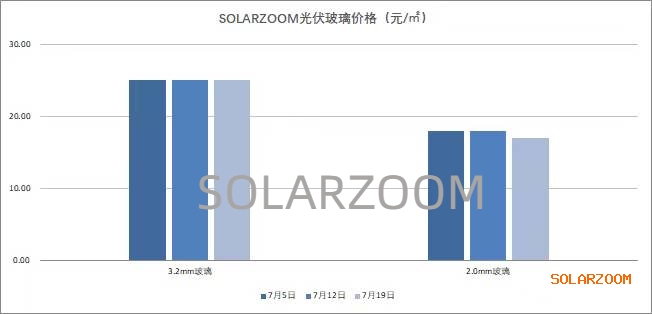

辅材方面,本周国内各主流辅材相对平稳,个别辅材价格有上扬态势,本月随着市场上整体组件排产的提升,国内部分辅材厂表示近期订单有所增加,个别辅材价格有反弹趋势。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!