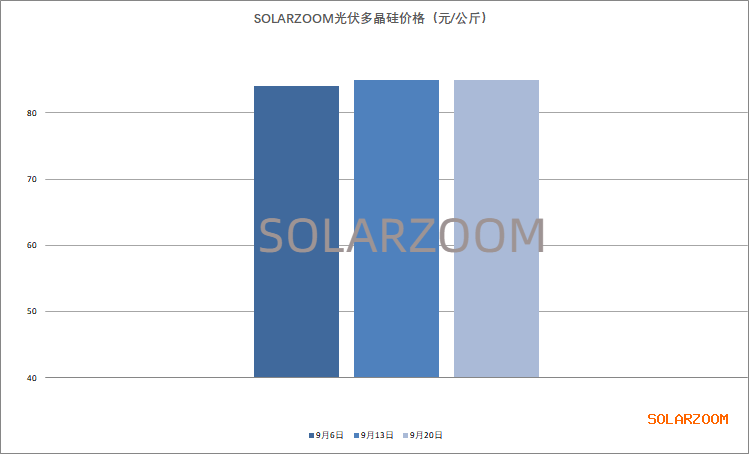

多晶硅

本周光伏产业链各环节走势分化加剧,上游硅料价格维稳,主流尺寸硅片价格维稳,但部分尺寸硅片小幅阴跌;电池环节下跌幅度扩大,组件环节价格也是继续走弱,整体下游环节价格较为混乱。9月国内硅料厂商基本处于硅料签完、正积极生产发货中,在下游硅片产能释放节奏明显快于硅料爬产速度时,硅料供给尤其是品质较好的硅料供给偏紧,而国庆长假临近,下游采购节前提前备货的带动下,本周已陆续开始商谈下月甚至下月节后的硅料订单。价格方面,本周国内硅料价格相比上周价格持稳,单晶致密复投料报价来至82-87元/公斤区间,N型用料价格来至90-96元/公斤区间。供给方面,国内市场整体新老产能的硅料实际产出在意外、检修、技改等因素下未能达到预期,国内硅料的供给仍处于结构性失衡紧张中,硅料价格仍有着一定的支撑力度,但同时也需关注下游价格的持续下跌的传导,压力反身至硅料端。

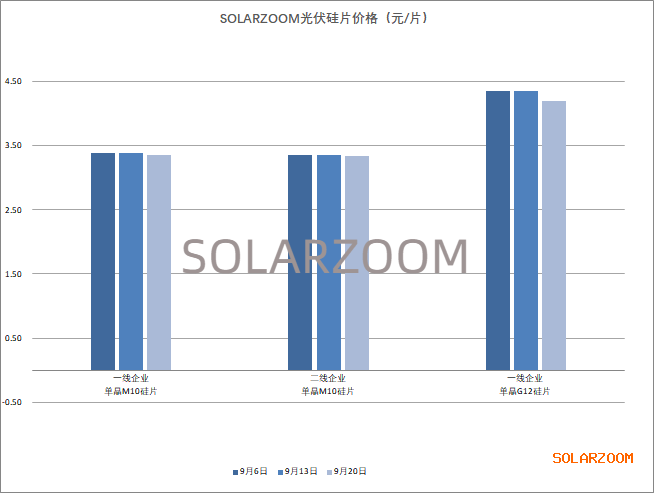

硅片

本周国内单晶主流尺寸硅片价格基本维稳,单晶G12硅片价格处于小幅阴跌中,下游对硅片的采购观望情绪在下游电池价格出现明显下跌的情况下明显提升,提货速度也出现放缓。单晶M10硅片方面,虽下游单晶M10电池价格下跌明显,但下游电池厂商开工依然未有下调,对相应单晶M10硅片的需求仍有保障,同时在上游硅料价格的支撑下,主流硅片企业的单晶M10正A高效硅片价格维持在3.33-3.35元/片。单晶G12硅片方面,下游单晶G12电池在产规模不大,对应的单晶G12硅片需求也是较为有限,而单晶G12硅片供给略显过剩的情况下,单晶G12硅片价格率先出现下降,本周单晶G12硅片主流价格下跌至4.18-4.2元/片,市场低位价格甚至已跌破4.1元/片。其他非正A硅片以及部分贸易商的硅片价格已开始出现走弱。N型硅片方面,下游Topcon电池投产的大幅增加下市场上N型182硅片多为主流,前期不少P型产能转为N型产能下,N型硅片供需整体较为平稳,N型硅片价格也未有明显变化,主流硅片企业的N型M10硅片价格在3.43-3.47元/片区间。当前下游电池的持续下跌,使得电池对硅片采购拿货开始较为谨慎;此外硅片新产能的释放仍在继续,因此市场上对硅片价格的下跌有预期,但上游高位的硅料价格也是加剧了对硅片价格的博弈。

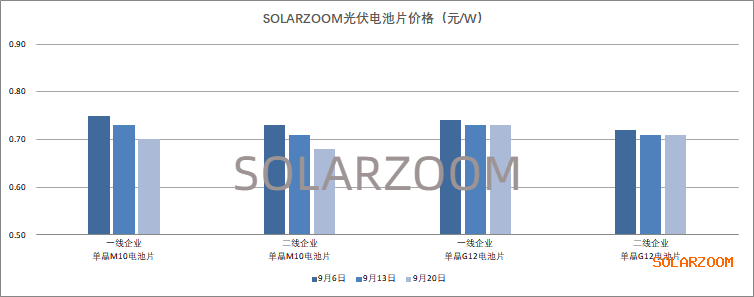

电池片

本周国内P/T电池片价格继续下跌走弱,下跌幅度相比上周略有扩大,市场上电池价格逐显混乱。当前电池厂商仍维持高位排产,同时市场上电池新产能的仍在集中释放的情况下,国内市场上电池供给开始过剩,各主流电池价格下滑明显,价差拉大,同时不少电池的价格已经跌破0.7元/W。本周单晶M10正A电池价格在0.67-0.7元/W,叠加贸易商价格,市场上单晶M10高效电池的低位价格已接近0.65元/W;单晶G12电池受供需影响,价格持稳在0.71-0.73元/W区间。N型电池方面,当前Topcon电池产能的释放为当前电池新产能的主力,随着新一批Topcon电池产能的市场投放,Topcon电池厂商间的竞争加剧,整体而言新进入者价格偏低;本周Topcon电池价格整体也是随市下调,不同企业间报价开始分化,本周Topcon电池主流价格在0.73-0.74元/W,但市场上也出现了低于0.7元/W的低价。HJT电池方面,近期HJT电池产能也在释放中,但整体外销体量仍较为有限,在少量电池成交中,HJT电池价格相比Perc电池价格略有0.16-0.18元/W的溢价。

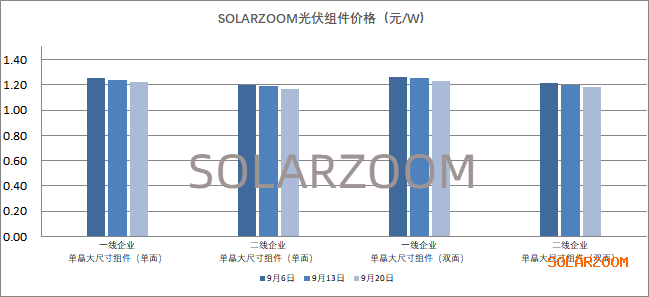

组件

近期上周电池价格虽连续下跌,但组件端再内卷化加剧下国内组件价格下跌的趋势仍在持续。排产方面,当前的国内非一体化组件厂商的开工排产整体不高,且随着国庆长假临近,国内组件厂商包括一体化企业的排产预计也将会通过放假来调整产出。需求方面,国内需求整体平稳,但也暂未出现明显的增加;海外市场印度、巴西等地区需求出现回暖,但欧洲等地区仍有不少库存的情况下,当地不少经销商多在出库存中。价格方面,国内主流P型功率组件价格分化明显,当前国内头部组件企业的P型组件价格基本来至1.2元/W上下,部分订单成交也是来至1.18元/W左右;而结合中小组件企业的价格,市场上单晶单双面P型组件主流价格来至1.15-1.22元/W区间,而本周的开标的项目低价也是出现1.13元/W新低的价格。N型组件方面,随着市场上Topcon组件产出的增加以及在上游电池降价让利的情况下,Topcon组件价格也是小幅下降,主流区间价格区间落在1.2-1.33元/W区间,本周开标的招投标项目低价出现了1.16元/W的低价。HJT组件方面,当前市场可供产能依然较小,但愈多传统企业的HJT产能规划逐步清晰,且HJT组件出口订单居多,本周HJT组件主流价格落在在1.35-1.42元/W区间,个别国内低价有1.3元/W的价格。

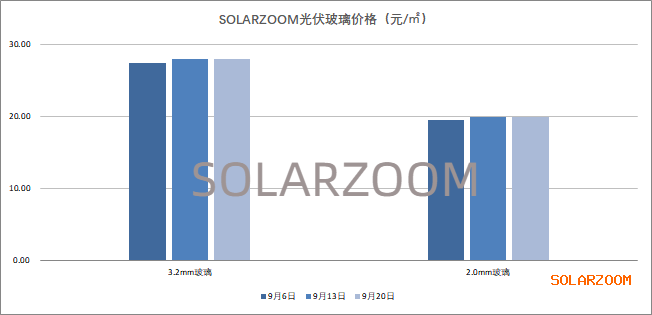

辅材

辅材方面,本周辅材价格维稳,但对于下月国内辅材价格开始出现降价预期,但在上游高成本的支撑下,下降幅度预计也将有限。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!