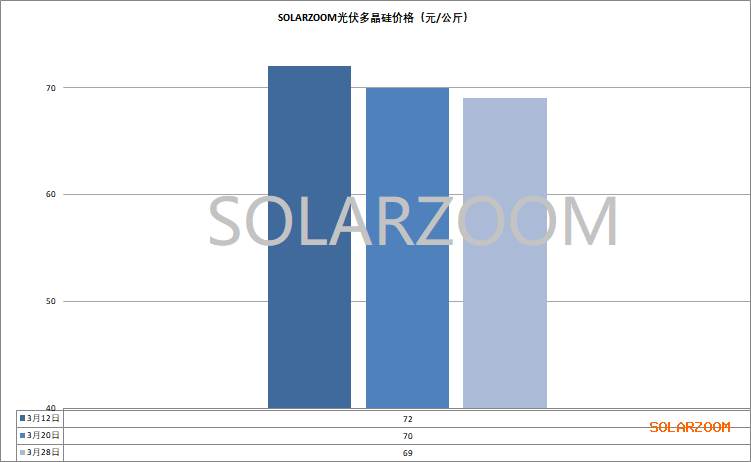

多晶硅

本周国内主流硅料厂商的高价高品质硅料成交依然惨淡,下游采购企业继续依靠前期硅料库存备货以及颗粒硅等支撑下继续未对块料硅进行采购。当前随着市场上硅料库存的进一步增加,硅料价格尤其是二三线硅料企业的报价下跌趋势已逐步明确,但下游硅片价格持续的走跌使得当前价格下硅料仍难有成交,最终下游能以何种价格批量接料还需硅料与硅片厂商博弈而定。

本周市场N型多晶硅报价70元/公斤以下的声音进一步增多,其他硅料价格也是进一步走弱,部分硅料企业的P型好料也听到低于60元/公斤的价格。颗粒硅方面,当前颗粒硅在性价比优势下需求相比块料硅较好,供给依然处于偏紧中。但短期来看,下游硅片价格的继续走跌,以及硅料企业库存的累积增加,同时叠加市场上3家左右新料的投产,都将使得硅料包括颗粒硅在内的价格将继续走低。

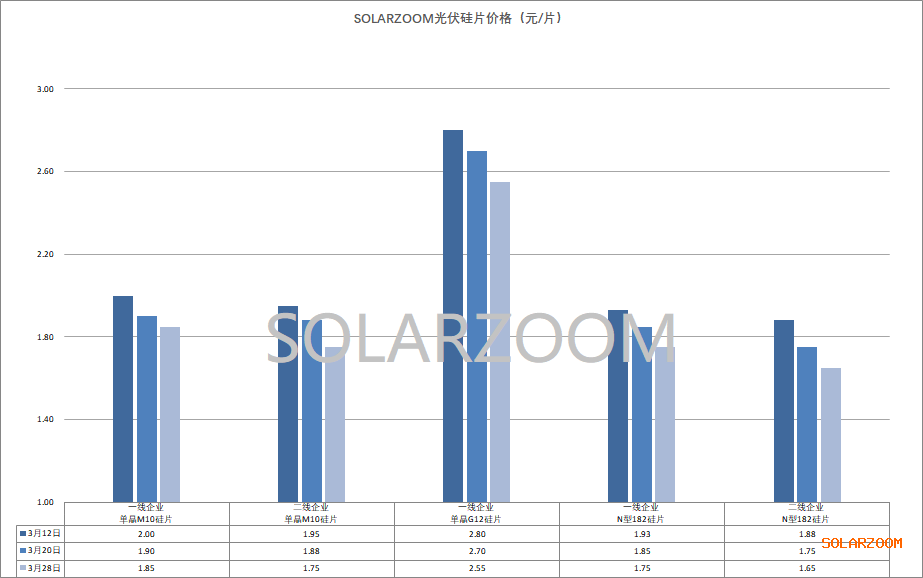

硅片

本周国内硅片价格继续探底,本周继续以0.1-0.2元/片左右的幅度继续下跌,同时市场上各类尺寸,各种类型等硅片以及各种价格 “丛生”。本周N型M10硅片主流价格区间来至1.6X-1.7X元/片,小倒角硅片相比大倒角硅片价格价差在0.1元/片左右,且下游需求多集中在小倒角硅片上,因此市场上大倒角硅片也时出现了低于1.6元/片的甩货价格。

210N型硅片价格也是继续下探,下跌幅度增大,本周主流价格来至2.7-2.8元/片左右,低位价格2.6元/片也传出声音。P型硅片方面,随着下游需求的萎缩P型硅片价格也是随之下跌来至1.8元/片左右;P型210硅片价格来至2.4-2.5元/片。

HJT专用半片方面,当前HJT专用硅片价格继续随着整个硅片市场价格的下跌而下跌,本周HJT专用硅片价格来至1.29-1.34元/片区间。但受下游整体HJT电池产线有限的影响,市场HJT专用HJT硅片交投频率不高。四月临近,国内主流硅片企业继续没有明确减产意向,市场硅片库存将继续增加,跌破成本线的硅片价格尚未有止跌迹象。

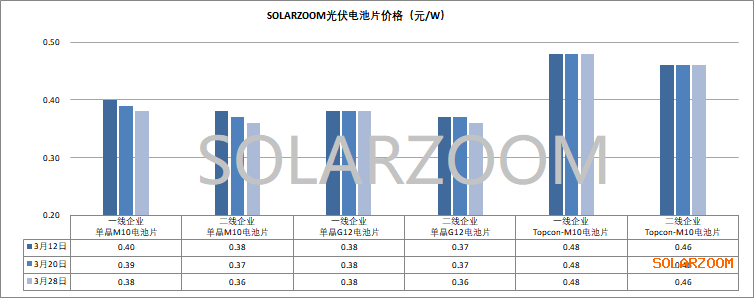

电池片

临近月末在下游组件排产继续提升的情况下,国内主流电池厂商的Topcon电池出货较为顺畅,下月的需求订单也陆续开始落地;但在上游硅片价格持续探底走弱,下游组件厂商反压电池的情况下,下月Topcon电池价格预计将出现稳中走弱的态势。本周国内电池价格尚未有明显调整,Topcon 182电池片主流高效段价格维持在0.47—0.49元/W区间,高位价格成交偏少;中低效电池价格在0.44-0.45元/W区间。P型电池方面,当前市场上仍有P型电池需求在,但整体需求不稳定,且下游组件端对P型电池需求多为代工,整体P型电池外销订单一般。HJT电池方面,本周国内HJT各效率档电池价差维持较大区间,价格也暂未有波动,市场当前主流效率段电池价格仍在0.54-0.7元/W区间。

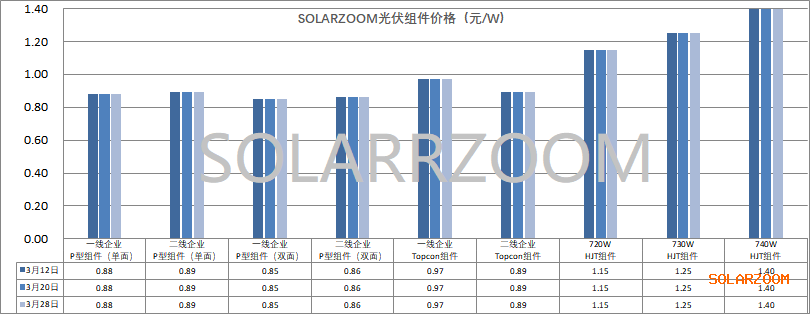

组件

本周国内主流组件价格区间基本维稳,当前市场P型组件主流报价在0.85-0.88元/W,Topcon组件主流报价在0.9-0.97元/W区间,头部组件企业涨价意愿明显,但其他组件厂商依然未有调价动作,同时光伏产业链上游环节价格的“大跌”也使得市场对于组件能否顺利涨价存有疑惑,同时项目终端对组件价格涨价接受度截至目前也是较为有限。HJT组件方面,近期国内HJT组件价格平稳,各功率段价格分化明显,710/720/730W组件价格分别在1.05、1.15、1.25元/W。

辅材

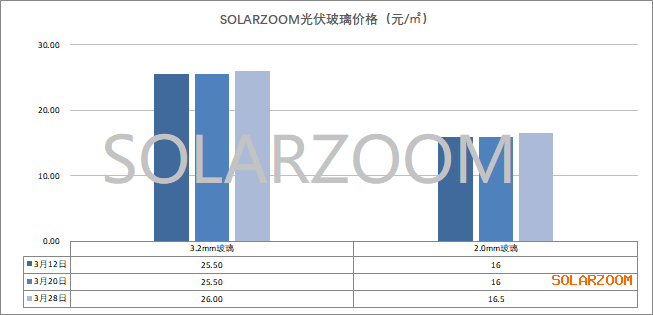

临近月末,随着大宗商品价格上涨,国内部分辅材价格也是跃跃欲试,同时组件排产增加的带动,使得近期辅材出货情况有改善,本周玻璃报价小幅上调0.5-1元/㎡左右,胶膜、背板等随着原材料价格上涨也是上涨意愿较强,但最终实际价格落地还需视与组件厂商谈博弈而定。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!