多晶硅

本周国内硅料签订进度依然缓慢,整体成交有限,硅料库存进一步堆积中,而硅料价格仍在继续走弱。当前下游硅片端的减产使得对硅料需求在减弱,而光伏上下游价格的持续走跌使得下游企业对硅料的采购谨慎度不减,市场上现有的硅料成交订单基本也是为了下游企业维持现有开工水平。

价格方面,随着市场硅料价格的继续阴跌,市场硅料综合价格基本已至现金成本线, 硅料可下跌空间已较为有限,同时N/P用料价差也在进一步缩小,结合二三线硅料企业的报价本周N型用料主流价格陆续来至4开头,价格区间在45-51元/公斤;其他类型硅料价格继续走弱,逐步开始跌至45元/公斤以下。

硅料供给方面,二季度的市场硅料新产能将会继续释放,但已盈亏失衡的硅料价格导致硅料经营压力倍增,这也使得下月陆续开始有计划检修的硅料企业。

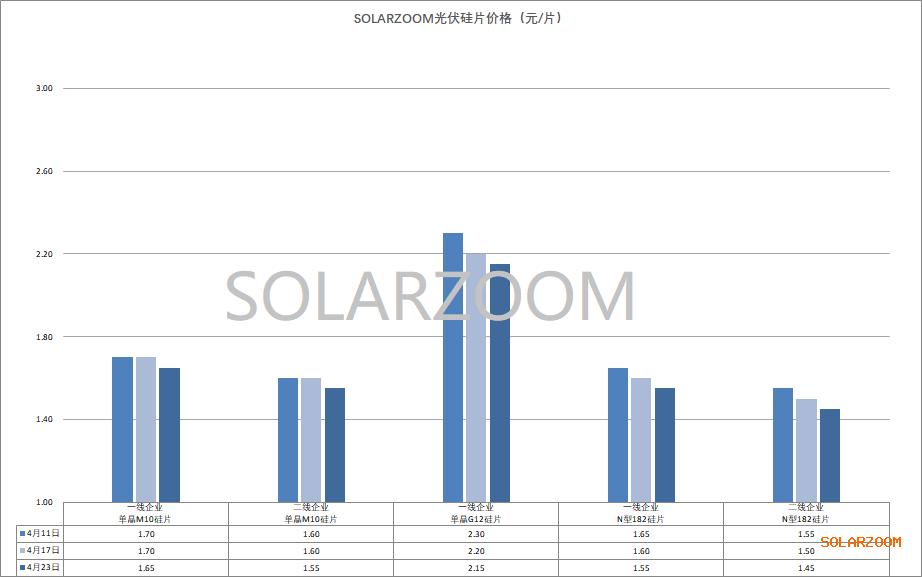

硅片

本周国内硅片价格稳中继续走弱。上游环节价格的“跌跌不休”以及电池端库存的增加同时下游价格的松动也使得近期下游对硅片的采购出现观望,本月中上旬硅片企业减产降开工带来的库存下降又重新有抬头迹象,此外部分硅片企业上调或计划上调开工率。

本周N型182硅片主流价格走弱至1.45-1.55元/片,市场实际成交进一步趋低。N型210硅片价格在2.1元/片左右。P型硅片方面,市场供需进一步萎缩,价格稳中走弱至1.55-1.65元/片区间。HJT硅片方面,由于硅片价格整体趋势依然在走弱,为防止跌价损失,HJT电池企业对HJT专用硅片的采购也是按需按量采购,本周HJT专用半片价格继续走弱至1.11-1.13元/片。

对于硅片后期市场,当前迟迟未稳的硅料价格以及库存居高不下的硅片竞争格局下硅片环节预计仍将难以反弹。

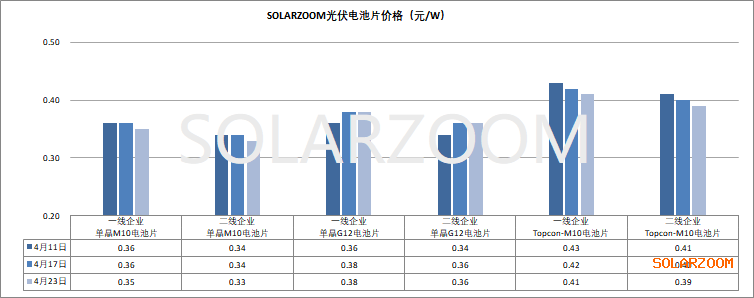

电池片

本周国内电池价格继续小幅走弱,市场Topcon182高效电池主流价格来至0.4元/W附近,而部分小厂的高效实际成交价格也出现了0.38元/W左右的价格。当前下游组件价格下调,上游硅料硅片价格暂未稳定的情况也逐步传导至电池端,市场电池库存有增加趋势。

P型电池方面,近期终端210电池需求有增加,短期供需失衡下P型210电池价格相比182电池价格0.35元/W的价格有一定溢价,本周单晶210电池价格在0.36-0.38元/W,但继续上涨有压力。

HJT电池方面,当前HJT终端需求逐步开始传导至电池端,订单陆续落地,但整体需求提升有限,有订单在手的HJT电池企业排产提升,市场上其他HJT电池产线开工仍然不高,本周HJT各档效率价格来至0.53-0.7元/W。

组件

光伏产业链上游原材料的持续下跌使得国内部分组件企业在五一节前有了调价动作,近期国内一线主流组件企业也对Topcon组件价格进行下调,Topcon组件新订单的报价基本来至0.9元/W以下,主流报价在0.82-0.88元/W区间,市场上也出现了更低的抢单报价;P型组件价格来至0.78-0.84元/W,同时随着市场价格临近组件成本线,国内一二线组件企业的现货报价差距逐渐缩小。本周又一家央企组件集采招投标开标,包括HJT组件在内各类型组件最低价创新低。截止本周为止,本年度HJT组件在各央国企招标项目中规模达到5.7GW。

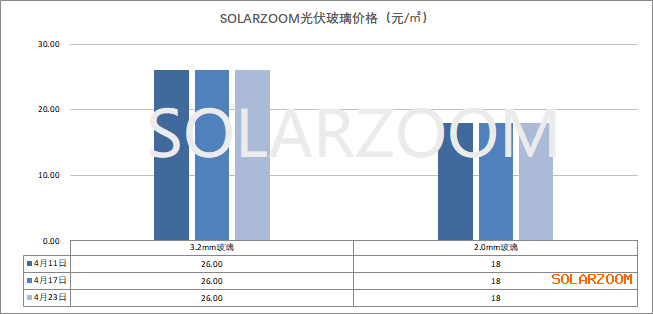

辅材

辅材方面,本周辅材价格暂未有明显变化,对于五月价格走势玻璃价格有维稳的预期。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!