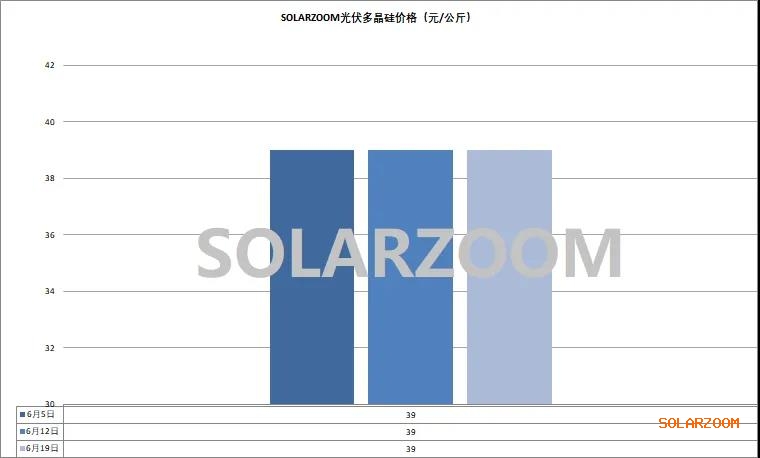

多晶硅

展会后的第一周,光伏产业链各环节整体起色不大,价格反弹无力,甚至部分环节价格有继续走弱的可能。硅料方面,本月国内硅料市场减产不达预期,下游出货一般,硅料库存继续处于高位,硅料价格仍在承压中。头部硅料企业稳价意愿明显,N型用料报价仍在40元/公斤上下,但二三线硅料企业为尽快回笼资金仍有继续让价出货,本周硅料价格区间落到32-39元/公斤区间,低位价格继续有下探。订单成交方面,本周块料硅整体成交一般,下游各环节的减产使得对硅料观望情绪不减,按需采购已成常态;但随着低位价格的进一步下探,市场上开始有贸易商出手囤货。颗粒硅上随着本月下大厂的签单落地,本月成交尚可,价格相比头部硅料厂N型块料硅价格仍保持有5元/公斤上下的价差,但与二三线硅料企业的价差已不明显。本月预计硅料价格在减产不达预期、供需未有明显改善的情况下仍难有起色。

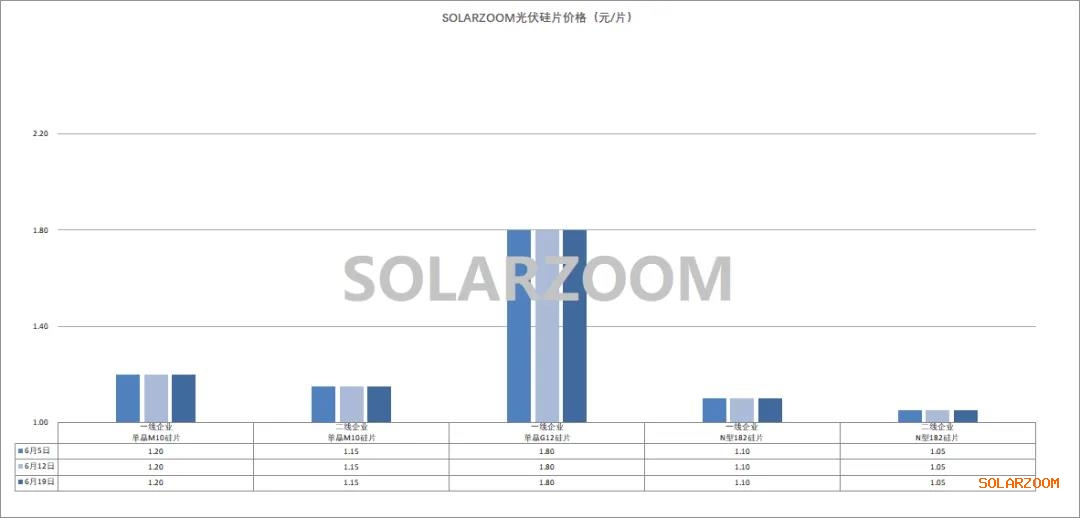

硅片

上海光伏展会后光伏产业链四个环节中只有硅片出现了涨价的声音,部分硅片企业在本月初去库存已有成效的基础上开始试试探性报涨N型M10硅片价格至1.15元/片左右,但截止目前为止鲜有成交,市场N型M10硅片主流价格仍在1.05-1.1元/片区间。其他尺寸硅片价格暂无变化,N型210硅片价格在1.7元/片左右,N型210R硅片价格在1.4-1.45元/片区间。在当前下游电池端仍在继续减产、价格存在继续走弱的迹象下,短期内硅片成交上涨仍存在较大阻力。P型硅片方面,下游P型电池产线陆续关停,对应P型硅片订单需求不多,多为定制化需求,M10/G12硅片价格继续在1.2、1.75元/片附近。HJT硅片方面,本周国内HJT专用硅片价格维稳,根据硅料品质不同,高少子寿命的HJT半片价格微降0.79元/片左右,低少子寿命的HJT半片价格维稳在0.7元/片左右。

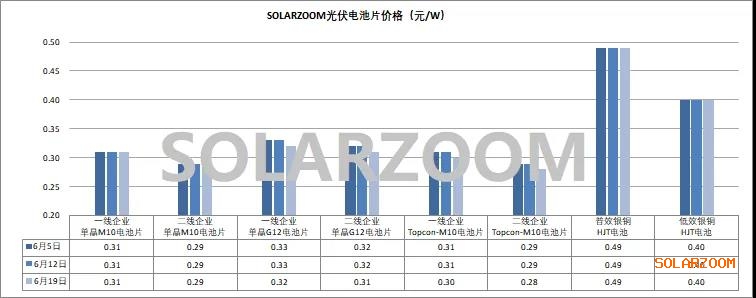

电池片

当前国内主流电池厂商尤其是已减产、库存下降的专业化电池企业对电池价格有挺价意愿,但本周国内实际电池价格仍是稳中走弱,主流电池企业Topcon电池价格维稳在0.28-0.3元/W区间,低位价格仍有松动,市场也开始出现0.27元/W左右的价格;而Topcon电池代工费用也是来至每片1.2-1.4元。持续亏现金流的电池价格以及下游组件环节排产的下调继续带动着电池环节的减、停产,预计本月Topcon电池实际产出相比月初的摸排将更加减少。HJT电池方面,当前HJT电池产线有限,有订单在手的HJT在产电池企业正在积极应对电池交付,但在成本压力下HJT电池企业也是开线率不满;本周HJT电池价格继续维稳为主。

组件

上海的SNEC光伏展已结束,但当前光伏面临的问题尚无解,短期内市场氛围仍偏悲观。组件方面,虽本月国内组件排产已陆续下调,但短期未来“内卷”仍将继续,组件价格上调希望不大。需求方面,市场部分企业对海外需求以及国内分布式项目需求市场预期有下调,但对国内集中式电站项目的装机有上调预期。价格方面,本周Topcon组件主流价格在0.8-0.85元/W区间,但市场上低于0.8元/W的组件也在增多。HJT组件价格因效率不同价格也是有所不同,但整体平稳,本周低效、普效HJT组件主流价格持稳在0.84、0.93元/W。

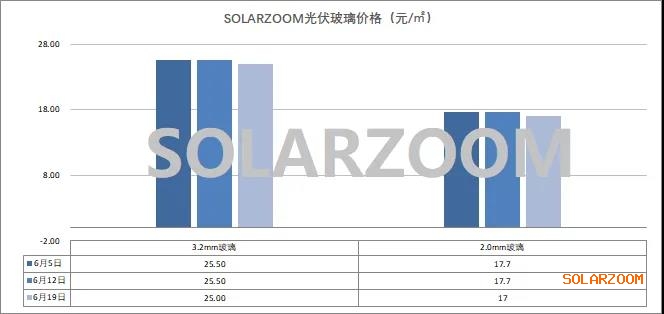

辅材

辅材方面,当前国内辅材受组件排产影响,价格也是在小幅走弱。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!