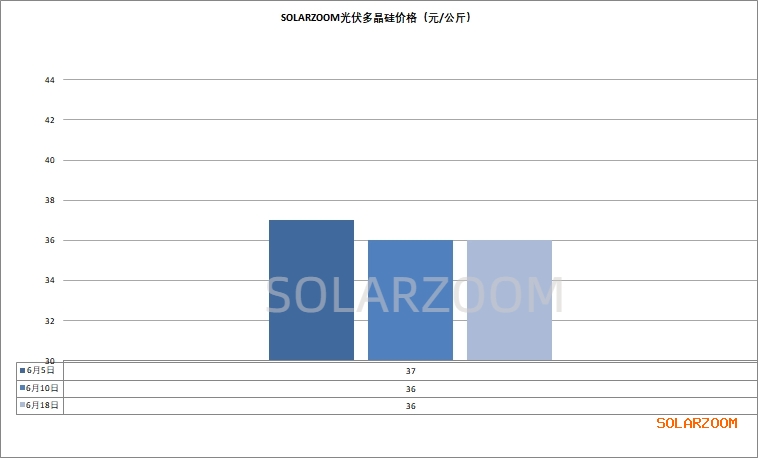

多晶硅

据悉上海光伏展会期间国内主流硅料厂商与下游采购企业有订单落地签订,成交以混包料为主,混料成交价格在32-34元/公斤区间;但来至本周市场上硅料成交又逐步冷清,硅料价格暂未继续下降,头部N型用料价格在34-35元/公斤,其他中小硅料企业价格在32-34元/公斤区间,颗粒硅价格在32元/公斤左右。规模化订单落地告一段落,后期硅料企业以生产发货为主,短期硅料企业维稳价格的意愿增强;但硅料供给方面传来新疆地区停产产能可能复产的消息,如当地停产的硅料产能确定复工,同时其他地区新产能的投产,检修产能复工等预期下,市场上硅料供需格局恐难以改善,硅料价格恐难维稳。

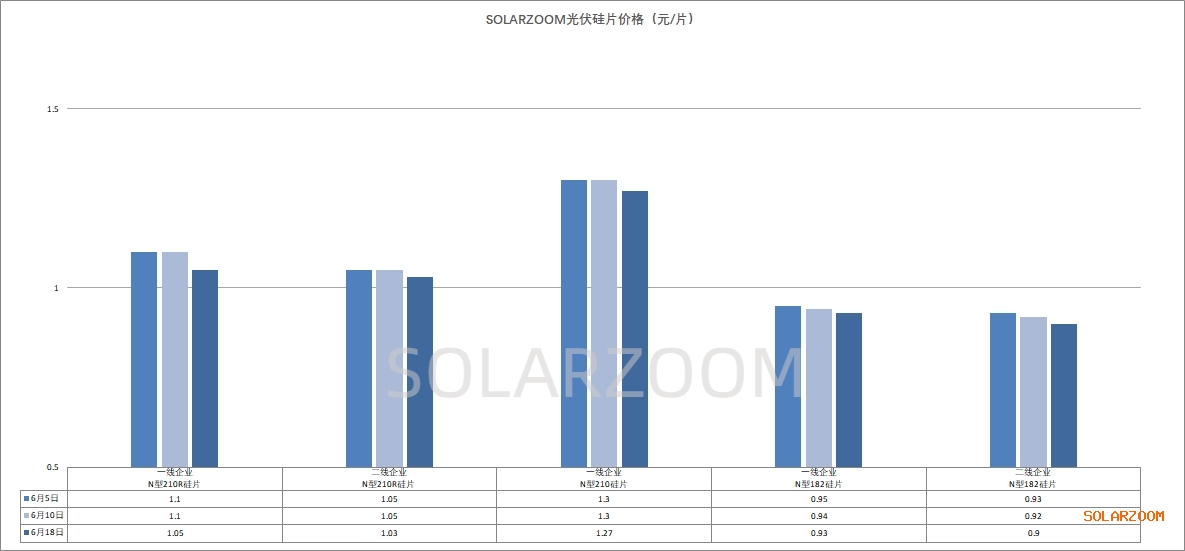

硅片

展会后国内部分尺寸硅片价格继续下调,其中N型M10L硅片价格下跌最为明显。本周M10L硅片价格继续受下游电池产线切换影响,对应N型M10L硅片需求进一步萎缩,硅片厂商出货压力下继续下调价格,本周M10L 硅片价格进一步接近0.9元/片,市场上小厂的低位出货价格甚至出现0.88-0.89元/片的价位。N型G12R硅片价格下跌平缓,本周主流价格走弱至1.05元/片左右,低位价格出现1.03元/片。N型G12硅片价格来至1.25-1.27元/片。市场整体氛围偏悲观,市场需求仍显疲软,不同尺寸的硅片需求、价格差异进一步扩大。HJT硅片方面,近期HJT硅片价格也是随着N型其他硅片价格的下跌而下跌,本周HJT半片价格来至0.61-0.62元/片区间,下游HJT电池排产有限,对应HJT硅片的需求订单也较为有限。

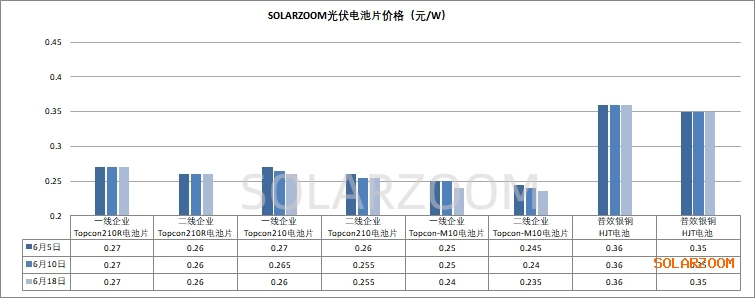

电池片

当前下游组件价格涨价未能成功甚至小跌,传导至电池环节,国内电池价格也难以维稳,各尺寸电池价格变化略显差异。Topcon183电池需求仍进在一步下滑,对应价格继续走弱,本周市场价格跌破0.24元/W,主流价格来至0.235元/W左右,市场低位价格出现接近0.23元/W的价格。Topcon210R电池需求相比其他尺寸较为稳定,价格维稳在0.265-0.27元/W区间,但区间低位价格成交居多。Topcon210电池价格受需求萎缩影响价格继续下跌,本周价格来至0.255-0.26元/W区间,实际成交也在进一步趋向低位。HJT电池方面,当前国内HJT电池产线排产率不高,因此在面对下游现有的HJT电池需求以及HJT电池成本下,HJT电池在产企业坚挺价格意愿明显,低位价格微降,当前HJT电池价格为0.34-0.36元/片区间。

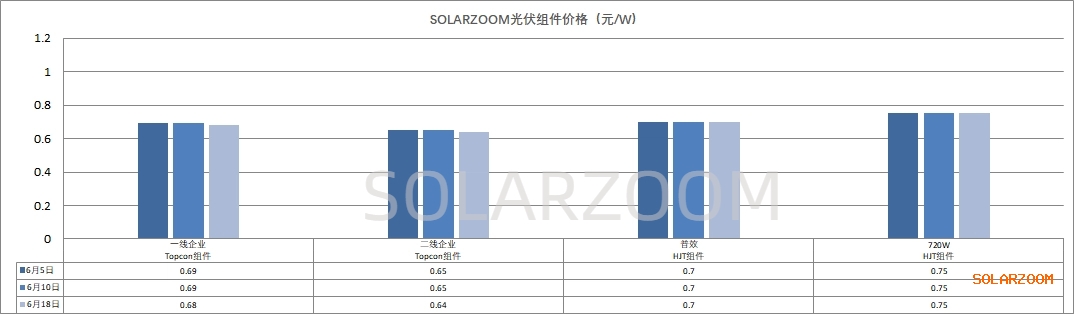

组件

前期头部组件企业试探性报涨截止本周尚未能成功,甚至国内光伏展会后原本僵持的组件实际成交价格出现松动,包括头部组件企业在内高功率Topcon组件成交价格微降,Tocpon高功率组件价格来至0.65-0.68元/W区间,市场其他Topcon组件价格低于0.65元/W进一步增加,甚至部分非高功率组件价格来至0.6元/W附近。目前国内终端需求仍未有好转迹象,7-8月本身为国内外需求的淡季,对应组件价格支撑力度薄弱,预计下月国内组件排产仍将继续进一步下调。

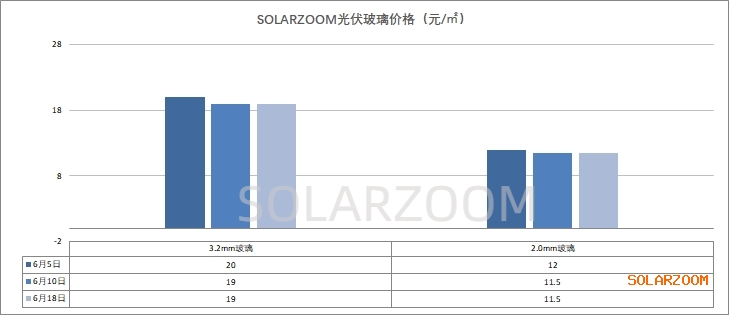

辅材

辅材方面,本月国内组件排产仍将下调,对应辅材的采购需求也将受到影响,同时主产业链价格持续走弱的情况下,组件厂商对辅材端的压价也是较为明显,国内部分辅材价格继续下降,本周玻璃3.2mm价格来至18.5-19.5元/㎡;2.0mm的玻璃价格来至12元/㎡以下。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!