继“531”抢装潮之后,上半年光伏装机量呈现明显回落态势:6月新增装机量回落至14.36GW,7月进一步下滑至11GW,8月更是跌至7.36GW,创下年内单月最低纪录;9月数据尚未公布,但受上游材料价格上涨对需求的抑制影响,预计表现平平。

与此同时,负电价现象持续蔓延、行业利用率呈现显著区域分化,进一步加大了光伏行业的运行压力。

多重不利因素叠加,不仅打乱了行业原有的装机节奏,也在一定程度上压制了市场投资积极性。

不过,日前我国宣布了新一轮国家自主贡献,明确提出到2035年,风电和太阳能发电总装机容量要达到2020年的6倍以上,力争达到36亿千瓦。这一宏伟目标令业内人士倍感振奋。

根据国家能源局数据,截至2020年底,我国风电累计装机约2.81亿千瓦,光伏发电装机约2.53亿千瓦,合计约5.34亿千瓦。按照2020年装机6倍的话,2035年风电和太阳能的装机目标是32.04亿千瓦。

从当前进展来看,截至2025年8月底,太阳能发电装机容量11.2亿千瓦、风电装机容量5.8亿千瓦,二者合计为17亿千瓦。也就是说,2025年9月至2035年的十年期间,风电、光伏新增装机应不低于19亿千瓦,年均新增1.8—2亿千瓦即可满足要求。从第三方机构预测数据看,在全球能源转型、碳中和目标的推动和技术迭代、老电站焕新等因素影响下,实际装机容量可能远超36亿千瓦。

光伏产业的发展离不开政策推动和支持。今年三季度,国家发改委、国家能源局、工信部等多部门与28省、市地方政府协同发力,共发布148条光伏相关政策。特别是在9月发布的《电力装备行业稳增长工作方案(2025—2026年)》中明确提出“扩大国内有效需求,加快推进陆上大型风电光伏基地建设”,而风光大基地作为实现36亿千瓦目标的核心抓手,其持续推进直接印证了未来十年风电光伏开发的广阔空间。

与此同时,工信部、国家发改委联合印发的《工业园区高质量发展指引》,明确要求“加快园区绿色设施建设,加强屋顶光伏、分散式风电、多元储能等新能源基础设施开发利用,探索构建工业绿色微电网与零碳能源供给系统”,既为工业园区绿色转型指明方向,也为光伏产业释放了巨大潜在市场。

这一系列利好政策的发布,一定程度上化解了短期内行业困境,坚定了发展信心,更为行业长期高质量发展谋划了清晰的路径图。

国家层面

在国家政策层面,国家发改委、国家能源局联合发布的《关于完善价格机制促进新能源发电就近消纳的通知》(发改价格〔2025〕1192号,以下简称“1192号文”),明确了就近消纳项目的界定标准、费用承担方式和市场参与机制,从2025年10月1日起正式实施。

根据1192号文,新能源发电就近消纳项目是指那些既发电、也用电的新型能源系统,在发电时是发电企业、用电时是电力用户。这类项目主要包括绿电直连、零碳园区、源网荷储一体化等就近消纳模式。

为强化安全保障,政策设置了刚性技术标准:新能源年自发自用电量占总可用发电量比例不低于60%,占总用电量比例不低于30%,2030年起新增项目更提升至35%。同时,1192号文要求项目具备分表计量条件,电网企业在发电、储能等关键关口安装计量装置,实现电量数据精准溯源。

依据电力市场发展程度的差异,1192号文采取了差异化市场管理策略。

在现货市场连续运行的地区,项目的上网电量交易与价格结算均依据市场规则开展;而在现货市场未连续运行的地区,因缺乏灵敏的实时价格信号支撑,文件明确就近消纳项目原则上不得向公共电网反向送电,也不开展送电结算工作。既充分发挥了市场价格信号的调节功能,又有效防范了电力系统安全风险。

这一被业内誉为新能源消纳“最强补丁”的政策,标志着我国新能源发展迈入了精细化管理的新阶段。

地方层面

在地方层面,地方政府围绕光伏产业高质量发展密集出台政策,主要涉及承接136号文细则、分布式光伏开发管理、并网服务、场景创新等。

据索比光伏统计,截止目前,在各级政府推动下,已有28地出台136号文承接细则。其中:

正式文件:冀北电网、河北南网、云南、安徽、湖北、广东、甘肃、黑龙江、四川、蒙东、蒙西、宁夏、辽宁、海南、上海、山东、江西、新疆、吉林、重庆、青海

征求意见稿:湖南、山西、贵州、陕西、浙江、北京、青海、福建、河南

未发布:西藏、天津、广西

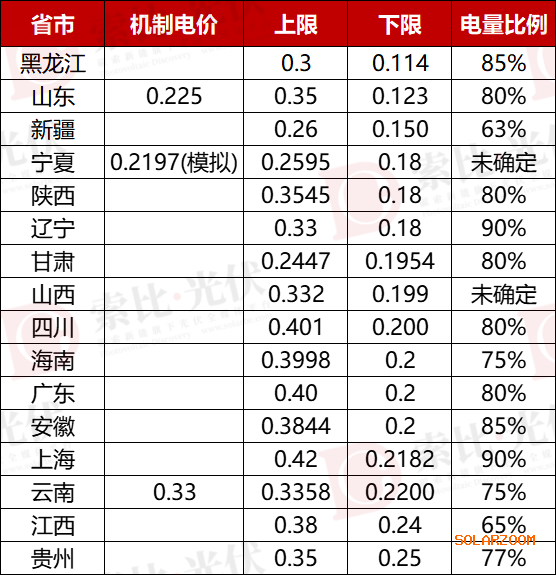

在增量项目的竞价机制方面,普遍通过市场竞争形成,16省根据“新能源项目合理成本收益、绿色价值、电力市场供需形势、用户承受能力等因素”,明确竞价上下限范围。

从上表来看,大部分省市的增量项目的机制电价竞价下限普遍定在0.2元/度左右,部分省市则上下浮动,最低的为黑龙江的0.114元/度,最高则为贵州的0.25元/度。上限则基本浮动在0.35元/度左右,最低省份为宁夏、甘肃的0.25元/度左右。

从存量项目机制电价细则来看,基本以当地煤电基准价为托底电价,以此来保障新能源发电走向市场化过程中可以实现平稳过渡。区间整体在0.26~0.45元/千瓦时。执行固定电价的新能源项目上网电量的机制电价仍按照原核定电价确定。

在电价水平较高的区域中,湖南、海南、广西、湖北、上海、浙江六省市表现突出,这些地区的机制电价普遍超过0.40元/度;而电价处于低位的区域则集中在蒙西、新疆、宁夏、青海四地,其机制电价普遍低于0.30元/度,最低可至0.227元/千瓦时。

在机制电量比例中,参照各省新能源非市场化率,项目可自主选择执行机制的电量比例,但不得高于上一年度的比例,旨在鼓励存量项目逐步融入市场。

其中,分布式光伏项目,广西、宁夏、云南、蒙西、蒙东、上海、甘肃等省份明确100%电量可纳入机制电量;光伏装机占比较高的湖南比例上限为80%;山东若按2025年政策,新增分布式光伏、分散式风电纳入机制电量的比例分别为85%、70%。

对于山东这类以往入市比例低、新能源装机基数又大的省份,存量项目机制电量比例确定上,开发企业会面临巨大压力,若延续此前10~15%的低入市比例,庞大的非市场化电量将向工商业用户传导,推高电价压力;若大幅上调比例,又与“衔接既有政策”的国家要求形成冲突。

与此同时,在136号文与电力市场的推进下,部分省份已出现存量电站收益率大幅下滑、甚至半年度全面亏损的情况。

整体来看,当前政策在延续既有框架、鼓励新能源入市的同时,尚未完全破解地方实操中的存量衔接难题与收益平衡问题,如何在市场改革推进与存量权益保障之间找到平衡点,将成为后续新能源电力市场化改革重点突破的方向。

在集中式光伏的机制电量保障上,各省政策分化尤为明显:

北京、河南、江西、贵州、海南等省份的机制电量比例均超 80%,保障力度较强;

西北地区机制电量保障普遍偏低:蒙东、蒙西仅对带补贴集中式项目分别安排约250小时、700小时的机制电量,无补贴集中式项目不纳入保障;甘肃省优先保障扶贫类、特许经营类、分布式及保障性平价项目,剩余机制电量才分配给普通集中式新能源项目;宁夏集中式项目机制电量比例为10%~30%;

在执行期限上,各省存量项目一般为20年长周期;增量项目则为10年-12年。宁夏、新疆、湖南等省份对增量项目的执行期限通常设定为10年;广东、海南则将增量项目期限延长至12年。

这种期限梯度设计,一方面,通过适度延长执行期限,能保障存量项目获取合理收益,降低项目全生命周期的运营风险;另一方面,在开发投资新项目时,推动优质资源向更具经济性与可持续性的区域集聚,形成资源优化的良性循环。

对于光伏行业而言,未来的136号文时代,负荷资源将成为核心,近期密集下发政策的绿电直连、零碳园区等模式,将成为光伏开发的有效补充,但能否规模化发展,仍需视后续价格政策规则进行测算。

场景创新与技术导向成为地方政策的新亮点,多地将分布式光伏与区域产业特色深度绑定。例如,重庆鼓励探索“光储充一体化”“光伏+5G基站”等模式,支持构建增量配电网与大电网的利益共享机制;江苏、浙江在工业园区推行“源网荷储一体化”开发,要求新建园区光伏覆盖率不低于30%,推动形成“自发自用、余电共享”的微电网生态。

当前,中国光伏产业正处于从粗放扩张转向高质量发展的关键节点。这一转型过程虽伴随短期阵痛,产业内部却在发生深刻的系统性升级;在技术创新与成本控制的双重推动下,光伏的度电成本大幅降低,同时“沙戈荒”大基地、海上光伏产业集群等新型应用场景落地,叠加持续释放的绿电政策利好,共同为行业构筑了稳固的长期市场需求。

尽管政策已给出明确支撑信号,但要让其效能充分发挥,仍需推动一场深层次的产业变革。

我们需清醒认识到,这并非行业发展的终点,而是迈入高质量发展新阶段的开端。只要坚守创新、保持战略定力,平稳度过这一关键调整期,历经考验的中国光伏产业,终将突破当前困境,迎来一个更理性、更繁荣且蕴藏无限潜力的全新发展阶段。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!