欧盟最近启动的一项法规修订,再次将中国逆变器推上舆论的风口浪尖。

欧盟委员会正着手修订《网络安全法案》,新提案的核心是建立一份欧盟层面的“高风险供应商清单”,被列入清单的企业可能面临市场准入限制或禁令。

据《金融时报》报道,欧盟正考虑通过该法规修订,逐步将中国光伏逆变器厂商排除在其关键基础设施体系之外。

在向欧洲议会提交提案时,欧盟委员会负责技术与安全的执行副主席亨娜·维尔库宁还强调,对极少数太阳能逆变器供应商的依赖可能“构成重大的安全风险”。

目前,欧盟约80%的太阳能系统依赖于中国制造的逆变器,主要是华为和阳光电源。这种高度集中的供应格局让欧盟倍感焦虑。

事实上,这已经不是欧洲第一次盯上中国光伏逆变器。

去年5月,欧洲太阳能制造委员会(ESMC)就宣称,非欧洲制造商的太阳能逆变器缺乏监管且具备远程控制功能,认为欧洲的能源主权正面临风险。

正是该委员会呼吁,欧盟应该效仿之前的“5G安全工具箱”那样,开发欧盟“逆变器安全工具箱”,甚至建议欧盟考虑彻底禁止来自中国的逆变器接入电网。

而以本次《网络安全法案》修订为契机,欧盟打算正式推动相关限制举措。

1月20日最新发布的草案显示,欧盟委员会和欧盟各国将列出他们认为在电信、可再生能源、电力、水、云服务和安全服务等领域构成网络威胁的“关注国家”。

在欧盟委员会提交提案后,该法律草案还将与欧洲议会和欧盟成员国进行磋商。

有业内人士指出,欧盟在试图同时减少对中国和美国供应商依赖的过程中,缺乏切实可行的替代方案。

电信游说团体也警告,直接禁令可能导致消费者成本上升,而且额外的监管成本也将高达数十亿欧元。

对于中国逆变器产业而言,欧洲市场是重要的战略阵地,但也正在成为政策风险的集中地。

01

难以替代的“中国制造”

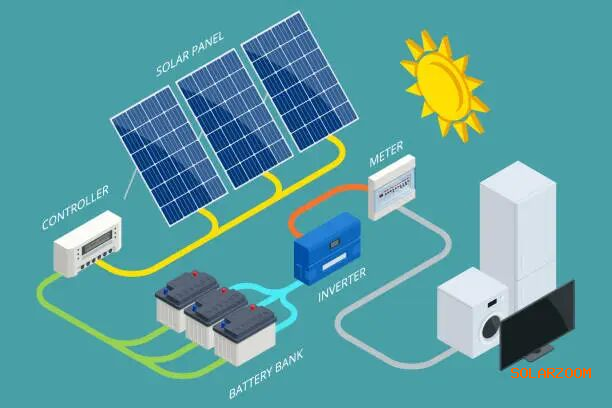

随着全球向可再生能源转型加速,对先进电力转换技术的需求达到了前所未有的高度。

这一转型的核心之一正是逆变器——一种将太阳能电池板产生的直流电(DC)转换为家用电器和电网所需交流电(AC)的关键组件。

而中国逆变器企业能够占据全球市场主导地位,尤其是欧盟约80%的市场份额,其根本原因在于技术创新、规模效应和可靠品质的良性循环。

来源:iStock

无论是大规模地面电站还是分布式屋顶项目,中国逆变器以其稳定的性能、智能化的管理功能和优异的性价比,成为欧洲实现可再生能源目标的重要支撑。

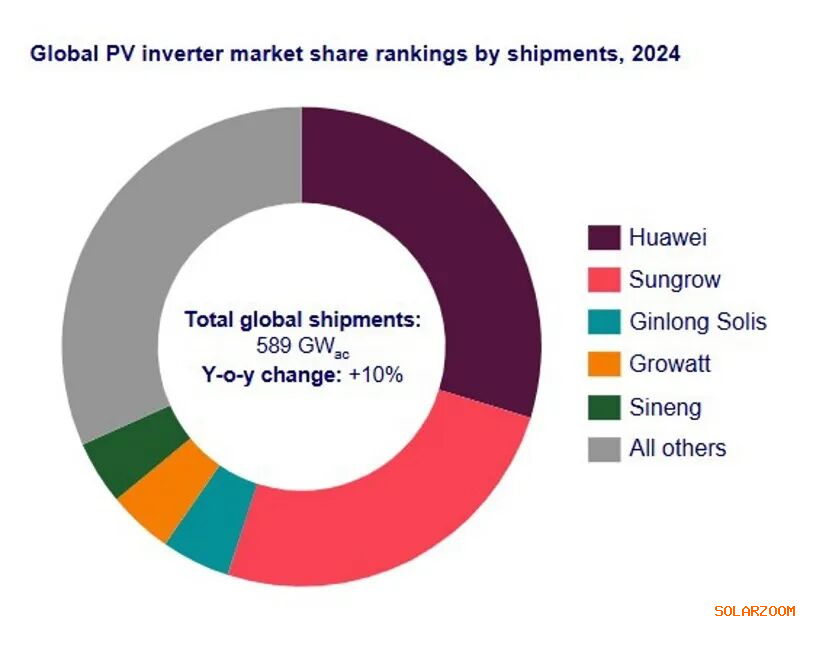

伍德麦肯兹数据显示,2024年,全球十大光伏逆变器供应商中有九家总部位于中国。

其中,华为和阳光电源连续第十年分别位列第一和第二,合计占据全球逆变器市场55%的份额。

华为光伏逆变器交付量达176吉瓦(GWac),凭借在中国、欧洲、拉丁美洲和非洲的强劲表现,进一步巩固了其全球领先地位。

阳光电源交付量为148吉瓦(GWac),在中国和欧洲市场落后于华为,但在美国以及快速增长的印度和中东市场处于领先地位。

在伍德麦肯兹(Wood Mackenzie)十年来的逆变器市场排名中,首次出现除前两名之外,没有其他厂商的市场份额超过5%的情况。

来源:伍德麦肯兹

欧洲太阳能制造委员会(ESMC)数据显示,在欧洲,超过200GW的光伏发电容量已连接中国光伏逆变器,仅华为和阳光电源制造的逆变器就连接了168吉瓦。

这种市场地位是企业在公平开放的国际市场中,凭借自身实力获得的认可,却也让欧洲坐立不安。

02

下一个“高风险依赖”?

欧盟委员会在2025年底发布的经济安全文件中,首次明确将“对中国太阳能逆变器的依赖”列为一种“高风险依赖”。

基于此评估,欧盟在着手修订《网络安全法案》时,试图将原先针对电信设备(如5G设备)的“安全工具箱”模式,扩展至包括太阳能设备在内的更广泛的关键基础设施领域。

新提案的核心在于建立一份欧盟层面的“高风险供应商清单”,被列入清单的企业可能被限制或禁止进入欧盟市场。

然而,这种关于风险的判断并非基于事实证据或技术标准,反而直接指向产品来源地。

中国欧盟商会通讯与研究主任梁琳琳(音译)指出,网络安全政策应“以证据为基础,并保持技术中立”,风险不能仅与来源地挂钩,而是应该基于证据和事实。

目前,欧盟尚未披露一起与中国光伏逆变器相关的网络安全事件。

梁琳琳补充说,将风险与企业来源地关联,不仅会制造法律不确定性,还会阻碍中国企业对欧投资。

不过,欧盟委员会限制中国逆变器的提案,也遭到来自成员国“谨慎的阻力”。

许多欧洲国家的政府将国家安全视为本国专属职权,对布鲁塞尔试图通过立法主导安全政策心存疑虑。

捷克网络安全机构官员明确表示,成员国层面的供应链风险管理体系“不应被欧盟的集中化工具所削弱”。

波兰官员则提出折中方案,建议建立共同的“高风险供应商”参考名单,供各国自主决策,而非强制推行一刀切的禁令。

事实上,尽管2020年就已推出针对高风险5G供应商的自愿性建议,但各成员国实施进度参差不齐,很多国家仍然在与中国公司合作。

Politico认为,太阳能逆变器领域若采取类似路径,其执行效果在欧盟境内可能同样会参差不齐。

03

防御与封闭

近年来,欧洲在光伏制造、逆变器、电力电子等环节的竞争力持续下滑,而中国厂商凭借规模、成本和完整供应链占据主导。

在华为与阳光电源在全球市场上冲锋之时,海外逆变器厂商却在不停地裁员。这本质是中国企业早已完成了从技术追随者到创新领跑者的角色转变。

数据显示,欧盟在全球工业总值中所占份额从2000年的20.8%下降到到2020年的14.3%,欧盟的焦虑可见一斑。

欧盟将逆变器纳入“高风险依赖”,在安全叙事之外,更是希望通过法规、认证、公共采购和融资条件重塑产业格局。

事实上,《网络安全法案》修订只是欧盟防御和排他的一个例子。最近,欧盟还打算从2026年起对绿色技术的公共采购直接引入本地化要求。

根据近期政策讨论,欧盟不仅将规定低碳工业产品在公共合同中的最低份额,还要求电力电缆和电动汽车充电基础设施必须产自欧洲。

同时,对战略性行业的超过1亿欧元(1.16亿美元)的外国直接投资,除非满足使用欧洲制造的零部件和欧盟劳动力的新条件,否则将不予批准。

法国是这项计划的积极推动者,然而瑞典和捷克则警告,“购买本地产品”,不一定会像欧盟想象的那样重塑产业格局,反而会推高投标价格,削弱欧盟的竞争力。

面对全球势不可挡的能源转型趋势,欧盟却在不断采取防御与封闭的姿态,持续打击中国企业参与欧洲关键产业的力度。这一做法的结果,很可能是拖慢其自身的绿色转型步伐。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!