多晶硅

本周开始国内硅料厂商开始对下月的硅料进行报价,与3月硅料价格相比,各硅料主流厂商对4月的硅料价格均有上调,单晶复投料价格区间在249-255元/公斤区间,部分硅料厂商的4月长单价格签订基本在249元/公斤左右,且本周基本已签完;其他硅料厂商也在陆续与下游洽谈中。此外,本周急散单也有少量成交,成交价格高位达到255元/公斤左右。市场供需方面,海外检修的硅料企业将在四月陆续恢复生产,但进入四月国内预计将有3-4家硅料企业进入检修期,其中除个别企业检修影响几乎可忽略不计外,其他硅料厂商检修将会不同程度的减少当月产量,硅料新产能的完全释放达产仍需一定时间,而下游硅片环节的开工情况仍处在高位水平,对硅料的需求有增无减,因此当前市场上的硅料供给紧张局面仍将继续持续,硅料价格将继续高位坚挺。

硅片

本月25日国内单晶硅片龙头企业公布下月各尺寸硅片价格,除单晶M10硅片价格未有变动外,单晶同厚度的小尺寸硅片价格分别上调0.1元/片,单晶M10 165μm硅片价格在6.7元/片,单晶M6 165μm硅片价格上涨至5.55元/片。其他厂商硅片价格基本维持上周水平,市场上单晶M10 160μm硅片价格在6.65-6.76元/片区间,单晶G12 160μm硅片价格在8.85-8.88元/片区间;在当前下游电池环节开工尽可能拉满生产的情况下,国内主流单晶硅片厂商的硅片需求、出货情况较好。各尺寸硅片方能面,单晶M10 硅片需求较为平稳,单晶G12硅片需求持续增加中,小尺寸单晶硅片随着产的萎缩,市场供给减少,不排除出现后面短期紧张的可能。对于单晶硅片后期价格走势,本周上游的4月硅料成交价格现已上涨,预计单晶硅片价格上涨的可能性也较大。

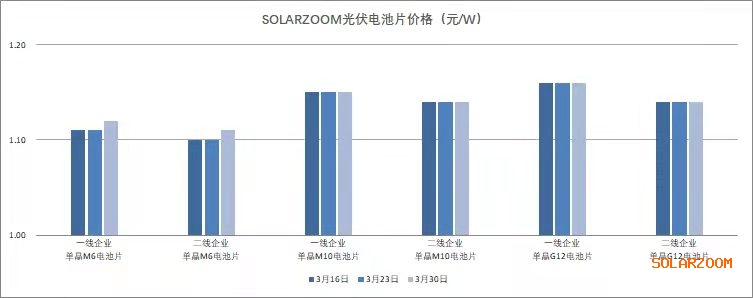

电池片

本周国内主流尺寸的单晶电池价格基本均持稳,单晶M6电池受上游相应尺寸硅片上调的影响,单晶M6电池价格较上周略有上涨,主流价格在1.1-1.12元/W区间,甚至在单晶M6产出减少,但单晶M6需求仍在的情况下,市场上单晶M6也有出现更高的价格。但整个单晶M6电池实际产出减少的情况下,单晶M6的供给略显紧张。单晶M10电池本周相对较为平稳,虽前期市场有1.16元/W的高位价格出现,但市场主流价格落在1.14元/W左右。单晶G12电池随着下游需求的提升,国内单晶G12电池价格相较单晶M10电池有一定溢价,单晶G12电池主流成交价格在1.15-1.16元/W区间。当前市场电池端开工依然维持着较高开工比例,主流电池厂商的需求情况相对平稳,但随着近期疫情的影响,电池供应链原料、电池片的物流运输对电池端也产生一定影响。

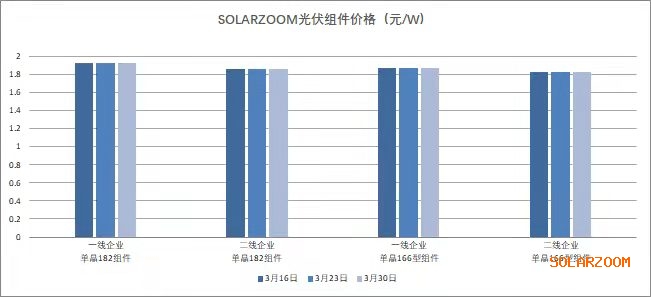

组件

临近月底国内组件市场较为平稳,当前国内主流功率组件价格仍在1.86-1.92元/W区间,当期一二线厂商的出货主流价格仍在1.82-1.87元/W,新订单的签订博弈仍在进行中,受上游原料价格的上涨组件厂商有较强的上调价格意愿,但终端尤其是大型集中电站项目的接受度有限;当前海外需求有持续,二季度的欧洲需求有增加趋势。近期国内疫情反弹,部分地区防控升级后相关原料物料生产、运输的问题愈发凸显,预计将会对相关区域的组件厂商生产、运输产生一定影响。

辅材

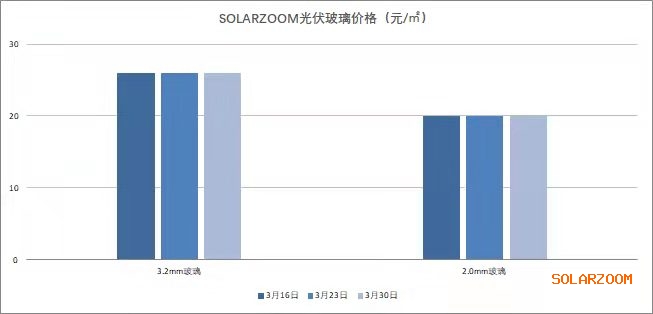

辅材方面,同样有部分辅材厂的上游原料因疫情管控升级,出现物料短缺;价格上收到原料紧张,价格上涨的带动,本周焊带价格继续上涨,当前国内MBB焊带价格在114元/kg左右,普通焊带价格104元/kg左右。其他辅材胶膜、玻璃价格暂时持稳,3.2mm光伏玻璃价格维持在26-27元/㎡。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!