多晶硅

本周国内硅料市场在9月长单已签完(甚至超签)的情况下目前正处于正常的生产交货期,9月单晶复投料硅料价格基本落在305-307元/公斤区间,N型硅料成交价格落在309-310元/公斤。9月在硅料新产能以及检修复产产能的释放的基础上,9月硅料产量环比预计可以增加20%以上,但当前国内市场上的硅料供给仍是偏紧状态,排产发货仍是供不应求。十一国庆即将来临,市场上也开始有节前备货的声音;但也因市场近期有硅料产量增加的预期,不少下游硅料采购也是在观望中。N型硅料方面,国内N型硅料生产企业在增加中,生产排产多以实际需求订单而定,但市场整体产出占比仍较低,目前在产硅料企业的N型用料产出占比在10%左右;成本方面,当前N型硅料相比P型硅料成本略高2-3元/公斤。近期随着市场上硅料新产能、新玩家的逐步落地投产,市场上新一轮跨年度的长单锁量协议已在陆续落地签订。

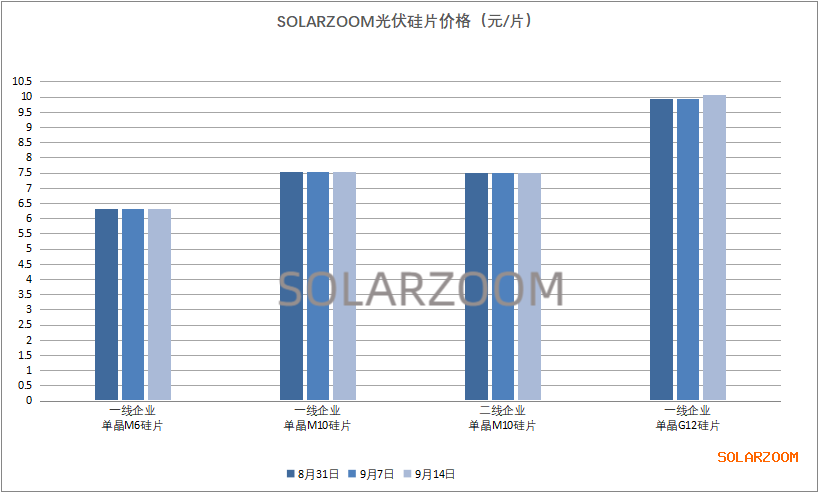

硅片

中秋节前国内一单晶龙头硅片企业上调了各尺寸硅片价格,单晶M6/M10/G12 150μm硅片价格上涨至6.33、7.62、10.06元/片,上调后的价格仍与下游电池端博弈中,成交出货有限;而市场上其他硅片厂商截至目前为止也暂未跟涨报价,且不同品质的硅料、石英砂等也使得国内单晶硅片价格逐步分层,当前市场上单晶高效M10硅片主流成交价格仍维持在7.52元/片左右,上游硅料产量的递增也使得原本不紧张的硅片产量也是随之增加。其他尺寸硅片方面,单晶M6硅片在大尺寸趋势下需求萎缩明显,市场上实际价格上也是有一定松动;单晶G12硅片方面,下游需求客户较为集中,整体供需较为平衡,价格在9.93-10.06元/区间。N型硅片方面,节前国内龙头硅片企业也是同步上调N型硅片价格,当前单晶M6/M10/G12 150μm硅片价格维持在6.84、8.23、10.66元/片,上调价格后的N型硅片下游接受度略好于P型硅片。

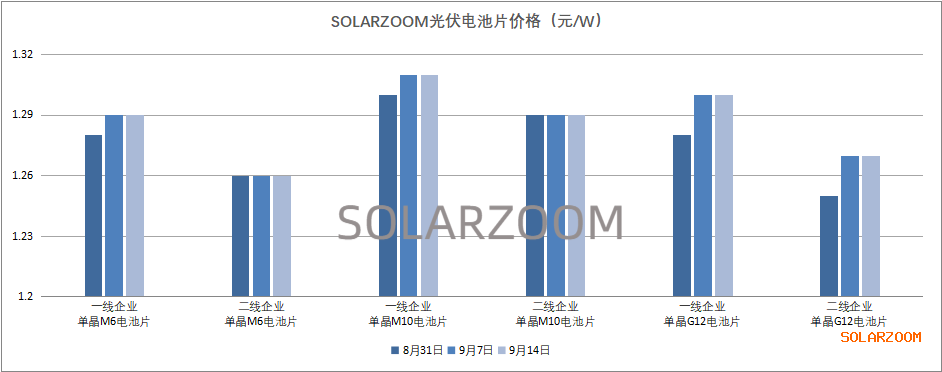

电池片

本周国内电池片市场情况暂未有变化,终端需求在提升的情况下,对单晶电池片尤其是大尺寸电池片的需求也是有增无减,虽国内龙头电池企业已在复产,但单晶大尺寸电池片的供给依然处于紧张中,国内相应的电池代工产能也基本拉满生产中。各尺寸电池价格方面,单晶PERC 182电池市场主流成交价格在1.29-1.31元/W;单晶PERC 210电池受生产集中度的提升,主流成交价格来至1.28-1.30元/W。N型电池方面,目前市场上N型电池价格暂未有变动,相比龙头电池企业单晶P型同尺寸主流电池价格高0.1-0.15元/W,当前N型电池主流价格在1.4-1.45元/W区间,但随着上游硅料、硅片价格以及P型电池片价格的上涨,N型电池价格预计也将有一定上涨,当前国内N型电池不少厂商基本还是仍以生产自用为主。

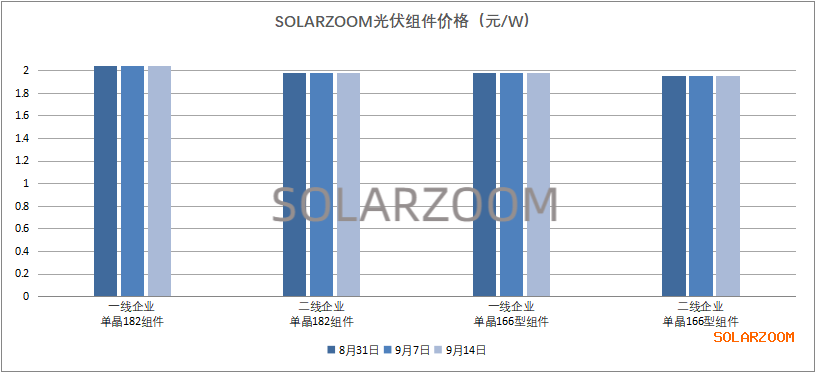

组件

本月随着国内部分地面项目开始启动,对国内组件尤其是双玻组件的需求有所提升,结合目前持稳且可持续的需求,本月国内不少组件厂商包括二三线组件厂的排产生产环比提升,而当前的成交、交货价格在上下游的双重压力下仍维持在1.95-1.99元/W区间,上涨下跌均较难行。

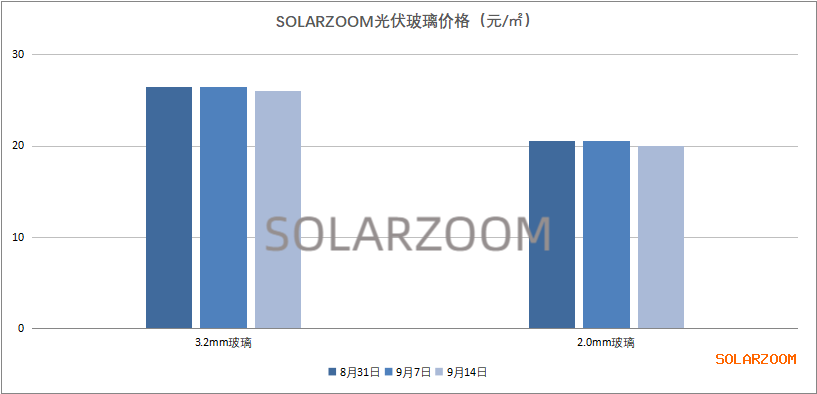

辅材

辅材方面,本周国内光伏玻璃弱稳,3.2mm厚度的光伏玻璃价格来至25.5-26.5元/㎡,低位价格相比上周有一定松动;2.0mm的光伏玻璃近期受国内项目启动,相应需求提升,但在国内相应厚度玻璃排产增加的情况下也略有微跌,2.0mm厚度的光伏玻璃价格来至19.5-20元/㎡区间。胶膜方面,本周国内胶膜价格相比上周也是略有下调,普通EVA胶膜价格来至13元/㎡左右。而其他辅材背板、焊带价格价格变化不大,本周背板价格在10元/㎡左右,焊带价格在85-89元/㎡区间。随着十一国庆放假临近,各环节对相应的辅材辅料备货将会在本月下旬逐渐开始。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!