多晶硅

本周国内光伏产业链价格进一步维稳,部分主材以及辅材价格有上涨态势,8月部分环节排产产出将有所提升。本周硅料市场相对平稳,高品质硅料价格继续上涨,N型用料上涨较为明显。7月国内主流硅料企业订单基本已签完,不少硅料企业的订单交货在下游对高品质硅料采购积极度提升明显的情况下已签至下月中旬,当前国内主流硅料企业基本以排期生产交货为主;市场上硅料库存下移,主流硅料厂商手中的库存水平较为可控,且库存多为非致密、复投料。

价格方面,N/P型用料价差进一步拉大,价差来至7-10元/公斤区间,N型用料价格在76-80元/公斤区间;P型用料中的单晶复投料价格成交也是进一步接近70元/公斤,主流价格在67-70元/公斤区间。近期国内受高温、限电或其他因素影响,检修的硅料企业也是有增加;8月将近,下游硅片环节开工排产预计将进一步提升,当前主流硅料大厂的好料尤其是N型用料在下游锁单热情不减,而短期硅料单晶P型复投料尤其是N型料结构性紧张的情况下,这部分硅料价格仍有小幅上扬的可能性。

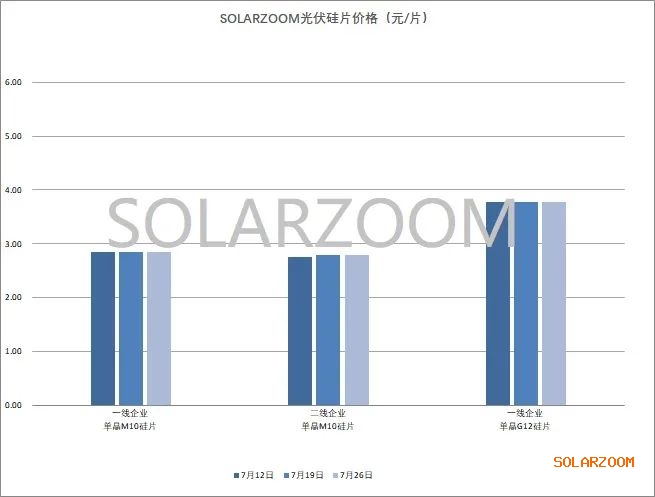

临近月底,国内一家龙头硅片企业已公布最新单晶硅片各尺寸报价,本周报价相比上一次调价未有变动,单晶M10 150μm正A高效硅片价格维持在2.93元/片,另一硅片龙头截止目前为止尚未官宣报价,但市场上已有N型硅片上调的声音。

本周市场上单晶硅片的实际成交价格相比上周暂未有明显波动,单晶M10正A硅片成交价格在2.8-2.85元/片区间;单晶G12正A硅片价格维持在3.75元/片左右。需求方面,下游产业链排产的提升,使得电池端对单晶高效正A硅片的备货意愿提升,主流硅片厂商的高效正A硅片的订单需求、出货情况确有增加。7月开始国内主流硅片企业在对上游的硅料积极进行了备货,当前在硅料备货较为充足的情况下,除了部分硅片企业因高温限电有少量减产外,国内市场上主流的硅片企业的开工排产维持在不低的水平,同时对8月各硅片企业的排产预期将会进一步提升,后期单晶硅片库存仍有增加的风险。

N型硅片方面,随着上游N型用料价格持续上涨,同时近期下游N型电池新产能释放使得符合下游N型电池技术参数的高品质N型硅片需求也在逐步提升中,本周N型硅片报价小幅上涨,N型 M10/G12 130μm硅片价格来至3.05、4.03元/片。

电池片

8月将近,国内市场下游组件厂商的排产规划相比本月有进一步提升,相应地对高效电池的需求是有增无减少,市场除了个别电池厂因高温限电而产出减少外,当前电池企业开工排产基本拉满,但相比下游对高效电池的需求,当前的高效电池无论P型还是N型的供给都略显紧俏,本周的高效电池价格继续稳中走强。

本周市场上单晶P型182高效电池价格在0.72-0.74元/W,成交渐进高位,且市场也开始逐步有0.75元/W的价格成交;单晶G12电池价格相对平稳在0.72-0.73元/W区间,电池端整体利润空间水平较为可观。

N型电池方面,N型电池的整体投产、爬产进度低于预期,因此使得高效N型电池市场供不应求;无论是Topcon电池还是HJT电池,当前均以自用为主,整体外销较为有限,因此N型电池价格也是有一定溢价,Topcon电池主流价格来至0.78-0.79元/W,HJT电池价格维持在0.9元/W左右。

组件

本周上游环节的高效部分价格继续稳中有涨,当前成本下组件利润也是进一步被压缩,虽市场上也偶有组件要涨价的声音,但市场上国内组件厂商间竞争激烈,排产继续不减反增的情况下,组件端价格尚未有起色,各种价格整体仍显混乱,本周市场上主流价格落在1.22-1.32元/W。

需求方面,随着光伏产业链价格当前的暂时止跌企稳,确也带动了国内一部分终端需求的启动,部分前期一直观望的终端客户也开始对组件下单提货,但国内市场上观望等待的情绪尚未结束;海外需求目前情况仍较为一般,欧洲地区正值休假季。排产方面,8月在即国内组件厂商的预期排产将提升,个别组件厂商排产增加较为明显。

N型方面,当前Topcon组件海外市场价格相比国内价格继续有着0.08元/W左右溢价,当前Topcon组件主流价格在1.35-1.45元/W。HJT组件方面,HJT组件价格市场各厂商报价逐步接近,主流价格落在1.5-1.55元/W区间。

辅材

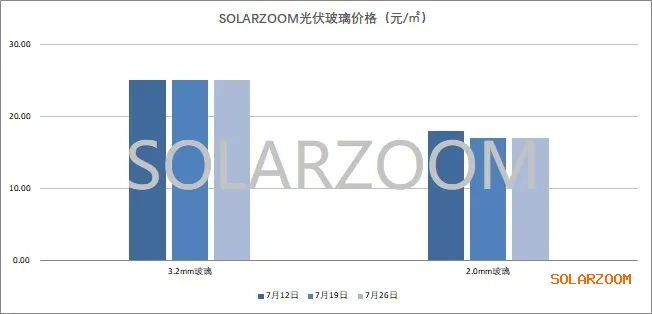

辅材方面,8月在即国内组件厂商的预期排产将提升,个别组件厂商排产增加较为明显,使得国内组件的各类辅材订单情况开始有明显改善趋势,部分辅材如胶膜、玻璃都开始酝酿涨价,但具体能否上涨以及上涨幅度还需与组件厂商博弈而定。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!