截至8月25日,A股光伏上市公司基本都披露了2025年上半年业绩报告。在行业供需失衡、竞争加剧的大背景下,各企业的业绩今年上半年仍未止跌,各家营收规模持续缩水,亏损继续放大。

在供过于求、竞争加剧的情况下,光伏龙头低价抢单屡见不鲜,导致多家龙头出货量增长、营收规模下滑的现象。经SOLARZOOM统计,上半年已经披露财报的五家企业中,仅1家实现了盈利,而另外4家企业总亏损已经超过了130亿元。

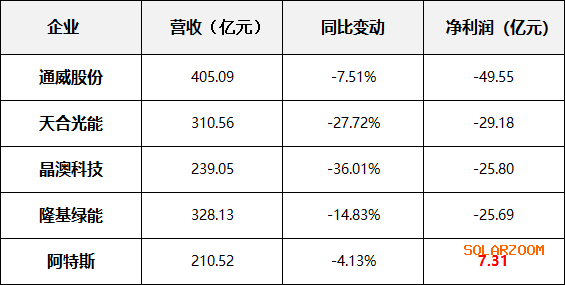

一、营收排行

在营收规模上,上半年各大龙头继续营收规模缩水,经SOLARZOOM统计,多数企业营收规模都回到了2022年的水平,即PERC巅峰时期。1、通威股份:405.09亿元通威股份以405.09亿元的营业收入位居榜首。尽管行业整体形势严峻,通威股份凭借在多领域的业务布局,依然维持了较高的营收水平。其在光伏产业链的上游硅料及下游组件等业务协同发展,在市场中占据重要地位。2、隆基绿能:328.13亿元隆基绿能上半年实现营业收入328.13亿元,位列第二。隆基作为行业内的老牌企业,在品牌影响力和市场渠道方面具有深厚积淀,单晶硅棒、硅片、电池和组件等主营业务为营收提供了有力支撑,不过受行业环境影响,营收同比有所下滑。3、天合光能:310.56亿元天合光能以310.56亿元的营收紧随其后。天合光能的光伏产品、光伏系统、智慧能源三大板块业务在市场上具有一定竞争力,尽管面临行业挑战,但通过积极的市场策略,保持了较大的营收规模。4、晶澳科技:239.05亿元晶澳科技上半年营收为239.05亿元。公司在硅片、太阳能电池片及组件等业务上持续发力,不过由于行业供需失衡等因素,营收出现了较为明显的下滑。5、阿特斯:210.52亿元阿特斯阳光电力集团实现营业收入210.52亿元。阿特斯聚焦高毛利的美国市场,境外资产贡献显著,同时积极开拓储能等第二增长曲线,对营收增长起到了积极作用。

二、净利润排行

在净利润方面,阿特斯成为六家企业中唯一盈利的企业,上半年归属于上市公司股东的净利润为7.31亿元。这得益于其聚焦高毛利市场以及储能业务的快速发展,主动优化光伏出货节奏并响应“反内卷”政策,有效提升了盈利能力。不过,与去年同期的12.39亿元净利润相比,也出现了不小幅度的下滑。隆基绿能:净亏损25.69亿元隆基绿能上半年归属于上市公司股东的净亏损为25.69亿元,不过相比去年同期减亏明显。公司通过加强内部运营管理,降低各项成本及资产减值损失,在一定程度上改善了亏损状况,且HPBC2.0组件产品的推出和市场拓展也对业绩有积极影响。晶澳科技:净亏损25.80亿元晶澳科技2025年上半年归属于上市公司股东的净亏损为25.80亿元。受行业竞争加剧、产品价格下行以及国际贸易保护政策等因素影响,公司组件销售均价和盈利能力下降,导致经营业绩出现阶段性亏损。天合光能:净亏损29.18亿元天合光能上半年归母净利润为-29.18亿元。行业的供需失衡以及价格持续低迷,使得公司的盈利能力受到极大挑战,营收和净利润均出现大幅下滑。通威股份:净亏损49.55亿元通威股份上半年归属于上市公司股东的净利润为-49.55亿元,亏损幅度较大。行业供需失衡状况未显著改善,各环节产品价格持续低迷,对公司业绩造成较大冲击,尽管公司在多个业务领域具有优势,但仍难以避免亏损局面。

价格坍塌与产能过剩的双重绞

几大龙头的业绩表现,无疑凸显了当前行业 “去产能”“反内卷” 的紧迫性,也预示着具备技术壁垒、全球化布局能力及第二增长曲线(如储能)的企业,将在下半年及未来的行业竞争中更具韧性。当前,多晶硅价格已经从2023年高点30万元/吨跌至2025年中的5万元/吨以下,硅料企业毛利率持续跌破成本;组件价格较2023年下跌52%(N型从1.4元/W至0.66元/W),全行业陷入“越生产越亏损”循环。在供需上,截至2025年中,全球光伏组件产能超1000GW,而需求仅300-400GW,产能利用率不足50%。这也导致龙头企业为维持市场份额被迫低价抢单,这也是多家龙头出货量增长、营收规模下滑的原因。可以确定的是,在供过于求的大背景下,行业将持续处于产能出清阶段,这种情况难以扭转。未来,随着“反内卷”政策持续发力,严禁地方保护性补贴,行业有望加快低效产能淘汰出清。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!