2025年RE+展会落下帷幕,然而,他的话题度还在上升,其中,有两个储能话题在对话中被提及的频率远超其他:美国本土制造要求与能量密度提升的竞赛。

当然,人们还在思考和讨论许多其他议题,例如使用中国设备项目的"安全港"资格问题,以及数据中心驱动的负荷增长现象。

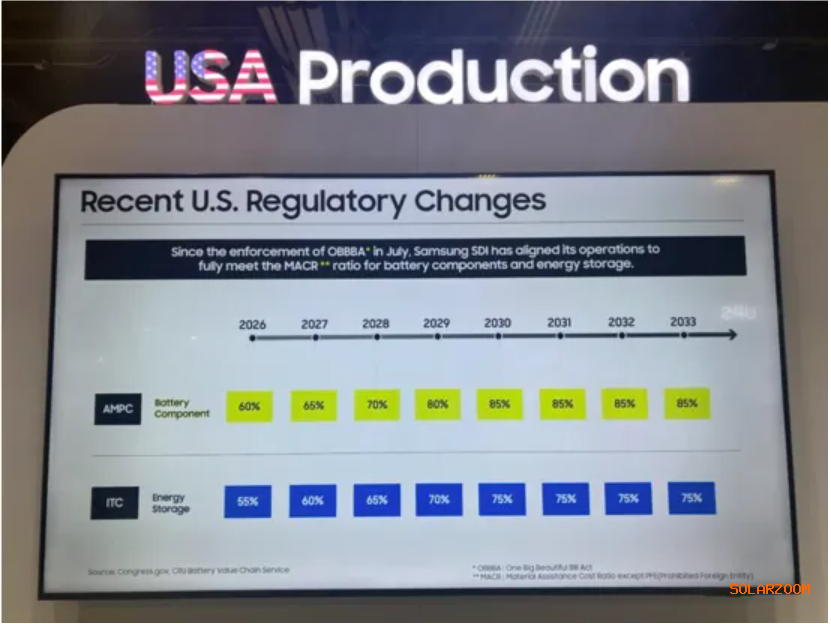

三星SDI宣称其符合美国国产化要求的资质。所有图片由Andy Colthorpe/Solar Media提供。

我们期待在未来数周的报道中进一步探讨这些议题及更多其他话题,但或许有必要先审视这两个首要问题对美国市场可能意味着什么。

储能系统厂商高调宣传本土化生产能力

根据弗吉尼亚州阿灵顿市Fluence公司美洲总裁John Zahurancik的说法,该公司率先实现电池储能系统的本土化生产,意味着"美国制造"在大型电池储能领域已成为现实。

今年的RE+会议议程与展馆现场传递出一个清晰明确的信号:美国市场对本土制造系统的重视已全面落地。

"我们在美国持续推进的是将解决方案的每个环节逐步引入美国制造工厂,从而最大限度满足国产化要求,"Zahurancik在接受ESN采访时表示。

"如今我们已经实现所有组件的在美生产。从机箱、模块、暖通空调、冷却系统、支架到系统集成——我们花费了相当长时间才完成全链条布局。"

尽管面临产能提升的延迟(该公司将此列为近期下调1亿美元2025财年收入指导值的主要原因),首席执行官Julian Nebreda在财报电话会议中表示,这主要归因于新工厂投产的"典型性"问题。

Fluence公司同时宣布,其位于越南的35GWh电池储能系统装配厂已启动生产,该工厂将为全球其他市场提供最新解决方案SmartStack。这些国际市场约占该系统集成商项目总量的半数。

Zahurancik指出,虽然越南被视为高科技制造业的低成本基地,但关税和运输成本排除了利用该工厂供应美国市场的可能性——而美国市场恰恰构成了Fluence另一半客户需求。

展会上可见,所有具备当前或近期交付能力的企业,只要其电池储能系统解决方案能满足美国国产化要求并通过"受关注外国实体"(FEOC)审查门槛,无不通过展台陈列突出展示了这一核心信息。

就Fluence而言,其电池储能系统的机箱在亚利桑那州生产,电池组件在犹他州制造,而德克萨斯州工厂则负责暖通空调与热管理系统——所有部件均来自公司自建工厂。

但正如Zahurancik所承认的,电池环节才是真正的挑战。电池成本约占资本支出的一半,因而也是"受关注外国实体"合规风险最大的部分。Fluence约半数电池供应来自本土渠道(AESC田纳西工厂),但仍有近一半需依赖中国供应商。

另一方面,三星SDI成为最新一家宣布在美国本土生产电池储能系统的垂直整合型韩国锂离子电池制造商。该公司在展会上推出两款新品,包括一款8.93MWh的集装箱式磷酸铁锂解决方案,这两款新品将于2026年和2027年上市。三星SDI此举追随了LG新能源的步伐——后者已在密歇根工厂启动磷酸铁锂储能电池生产,而SK On也计划于今年底在其工厂启动磷酸铁锂储能电池生产。

韩国企业正在利用两大优势:一是通过电动汽车电池产线投资获得的先发优势——这些产线经过改造即可转产储能专用电池。

对于市场其他参与者而言,新增产能的投产速度与规模仍存变数。特别是KORE Power、Freyr Battery等初创企业的磷酸铁锂新建工厂,甚至包括LG新能源等老牌企业的部分项目均已取消或暂停,而中国企业在未来两三年内虽可通过"安全港"条款完成一批重要项目,但似乎难以对市场形成持续且显著的贡献。

能量密度与电池的大型化精细化

从技术趋势视角观察,展会上众多电池储能系统机箱宣称的容量同样令人瞩目——其能量密度已远超标准20英尺集装箱规格下5MWh的容量基准,而这个基准在约一年前还被视为行业新标杆。

准确评估能量密度基准的演变面临双重挑战:其一是多家企业的最新解决方案(如Fluence的7.5MWh SmartStack、宁德时代的9MWh TenerStack等)已突破20英尺标准箱体规格;

其二是正如展会新品发布的常见情况,部分产品尚未在美国市场广泛供应,甚至实际上还未进入任何市场的量产阶段。

尽管如此,从电池到系统层级的能量密度提升趋势已然明确。采用600Ah以上甚至1000Ah(如海辰储能最新产品)的大容量电池正成为实现这一突破的核心技术路径。

电池储能系统开发商、业主和运营商Key Capture Energy的首席执行官Brian Hayes表示:"提升能量密度有助于降低成本。"Hayes补充说,Key Capture Energy对此趋势感到振奋。

当然,随之而来的问题关乎供应链和电池来源,Hayes指出,这源于电池在每个系统核心环节的关键作用,以及其最终在总资本支出中占据的高比例。

工程总承包公司Burns & McDonnell的可再生能源开发主管Adam Bernardi接着这个话题指出,非标准化规格的激增使得系统间的直接对比变得更为困难。

"我认为市场最终将趋于集中到少数几种能量密度规格,原因之一是便于有效评估每个产品,让业主能够无缝——或尽可能无缝地切换选项,"Bernardi表示。

正如我们在先前相关主题文章中所听到的(包括来自Bernardi及其团队等多方观点),在能量密度提升的竞赛中,行业参与者必须综合考虑物流与其他因素。

"集装箱运输至项目现场的过程以及吊装安置作业,都将对解决方案的尺寸与密度极限产生制约。另一个需要考虑的因素是基础尺寸——虽然这不是主要成本驱动因素,但解决方案越重,支撑装置所需的钢材与混凝土就越多。"

"接下来涉及可投保性,这与融资可行性紧密相关。保险公司高度重视最大可能损失的概念,因此,项目规模越大、密度越高,潜在损失的金额与涉及的兆瓦数就越大,相应风险也更高。"

Bernardi表示,这些融资与保险方面的考量可能比前述的物理限制更为重要。他同时指出,针对不同尺寸机柜的消防策略与解决方案"将具有决定性意义"。

"这一切都关乎风险缓释与所有因素的平衡。"

尽管如此,Bernardi仍与Key Capture Energy的Brian Hayes持相同观点,认为能量密度竞赛确实存在充分且令人振奋的理由。

Bernardi指出,能量密度提升导致项目占地缩小,这不仅意味着建设成本降低,同时也意味着,某些原本因需采用低能量密度储能集装箱而不可行的项目场地将变得可行。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!