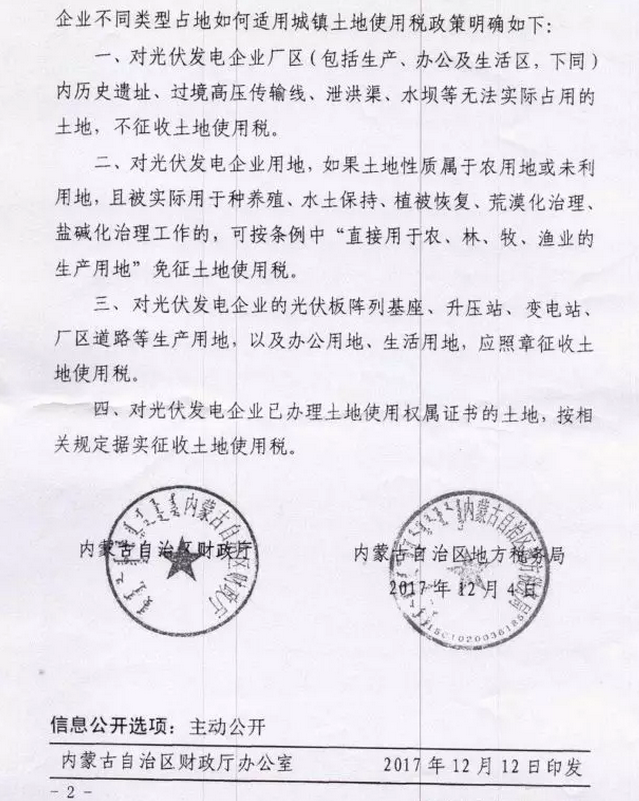

“如果土地性质属于农用地或未利用地,且被实际用于种养殖、水土保持、植被恢复、荒漠化治理、盐碱化治理工作的可按条例中'直接用于农、林、牧、渔业的生产用地'免征土地使用税。”

“对光伏发电企业的光伏板阵列基座、升压站、变电站、厂区道路等生产用地以及办公用地、生产用地,应照章征收土地税。”

以上内容是近期内蒙古自治区财政厅、地方税务局联合发布的《关于明确光伏发电企业城镇土地使用税政策适用问题的通知》中核心的内容,文件对该地区光伏电站征税问题的详细规定对当地光伏电站投资企业来说是一个重大利好。

从该条例看,“光伏板阵列基座”应该仅指光伏支架基础用地,而不是包括整个光伏组件投影在内的所有面积,这对于光伏企业来说将节省很大一笔费用。或许该文件也将对其他省市、自治区提供相关借鉴作用,推动2018年光伏土地税在全国范围内获得进一步明确的规范。

但与当地投资企业沟通了解到,尽管内蒙古自治区税务局已经下发该文件,但负责具体征税工作的旗县级税务局对该文件的理解仍有偏颇,其中主要集中在对于“光伏板阵列基座”这一概念的解读上。不过在之后的政策执行过程中,省级税务局的正向解读有望及时传导至执行部门。

城镇土地使用税是以开征范围的土地为征税对象,以实际占用的土地面积为计税标准,按规定税额对拥有土地使用权的单位和个人征收的一种行为税。城镇土地使用税采用定额税率,按大、中、小城市和县城、建制镇、工矿区分别规定每平方米城镇土地使用税年应纳税额。城镇土地使用税每平方米年税额标准具体规定如下:

1.大城市l.5~30元;

2.中等城市1.2~24元;

3.小城市0.9~18元;

4.县城、建制镇、工矿区0.6~12元。

需要注意的是,城市、县城、建制镇、工矿区的具体征税范围是各省、自治区、直辖市人民政府划定的。由于一直未有光伏用地税收政策的相关细则出台,各地对光伏电站随意征税现象也时有发生。2017年5月,光伏們报道了《每年5-8元/平方米!土地使用税让山东地面光伏电站投资商陷入绝境》一文引起巨大反响。值得注意的是,在该事件中,征税的对象为光伏电站所在地区的镇级税务局,所以对于没有明文规定的地区,城镇土地使用税的征收对投资企业来说就像一颗不定时炸弹,随时都有可能被征收。

按照上文中,山东省部分光伏电站业主被要求按照5-8元/平方米的标准缴纳城镇土地使用税,如果根据10MW光伏电站占用300亩土地进行核算,那么10MW光伏电站每年要缴纳最少100万的土地使用税,换算下来,缴纳20年的费用相当于电站每瓦增加2元成本。这对于处于平价上网攻坚时期的光伏发电行业来说无疑是雪上加霜。

作为清洁能源未来的主流方向,光伏发电正担负着能源变革的使命。2017年,国土资源部、国务院扶贫办、国家能源局联合下发了《关于支持光伏扶贫和规范光伏发电产业用地的意见》对光伏复合项目用地等进行了具体规定,也间接放宽了在用地上的限制。但关于光伏用地税费方面的细则仍亟须出台。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!