多晶硅

本周国内硅料价格下跌幅度继续加大,市场上的需求、成交情况均较为一般,少量硅料企业截止目前为止本周暂未有实际成交。下游硅片环节价格持续下跌以及库存增加使得下游硅片企业本周已开始(或计划)减产,对硅料采购需求出现放缓减少,同时买涨不买跌的市场氛围下,使得国内硅料成交频率来至按周甚至按天,且成交量较为有限,而市场上的硅料库存水平也处于增加中。

本周国内硅料正料价格基本来至150元/公斤以下,均价成交来至120-145元/公斤区间,主流厂商各类硅料成交均价基本在130元/公斤上下,但市场上同时也有少量更低的均价出现。

当前市场上硅料新产能释放加速,近两个月市场上包括硅料一线企业在内的新产能投产、爬产企业预估达到5家以上,因此市场硅料供给持续增加的基础上,硅料价格仍将面临较大压力。

N型用料方面,当前下游环节对于在N型用料的技术参数要求上相对P型硅料要求较高,因此N型用料整体成交均价相对P型用料价格有一定高位,但整体价格水平也是随市下跌,当前多处于上述价格区间的高位价格。

硅片

本月国内一龙头硅片企业短期内连续下调硅片价格,且第二次下调幅度明显加大,而市场上国内单晶硅片实际成交价格并未因龙头企业报价而止跌,相反本周国内市场上国内单晶硅片价格继续大幅下跌,当前国内单晶正A 级M10硅片主流价格基本低于5元/片,包括大厂在内单晶硅片价格区间来至4.5-4.8元/片区间,同时市场也出现了更低的价格。单晶G12硅片龙头企业下调至6.4元/片,市场主流价格来至6.1-6.4元/片区间。

价格下行时国内硅片需求成交较为一般,下游观望情绪增加,同时市场上硅片库存水平也在进一步增加中,因此本周开始国内硅片企业包括一线硅片企业在内均开始出现降低开工,减产的情况。N型硅片方面,此次国内单晶龙头硅片企业也是进一步下调了单晶N型硅片的价格,单晶182/210 N型硅片价格分别来至5.07、6.52元/片左右。

电池片

本周随着上游硅料、硅片价格的下跌,单晶电池片价格也是随市出现下调,单晶M10电池的主流厂商价格下调至0.95-0.98元/W,基本均已跌破1元/W,同时市场上也是出现了0.9元/W左右的低位价格。单晶G12电池价格也是同步有所下调,但单晶G12电池市场供给略显紧俏的情况下,价格相比单晶M10电池仍保持着一定价格差,当前市场主流价格已调至1.05元/W左右,同时也仍与下游继续博弈中。

本周上游环节价格的大幅快速下跌,使得光伏下游环节的观望情绪增强,且同样也是在买涨不买跌,产业链价格未止跌的情况下,组件端对单晶电池的采购虽出现放缓,但当前国内主流单晶电池企业的排产暂未出现明显调整,主流单晶电池企业仍处于排满生产中。N型电池方面,本周N型电池价格也是出现下跌,Topcon实际价格逐步与单晶P型G12电池价格接近,本周Topcon电池价格来至1.05-1.08元/W区间。

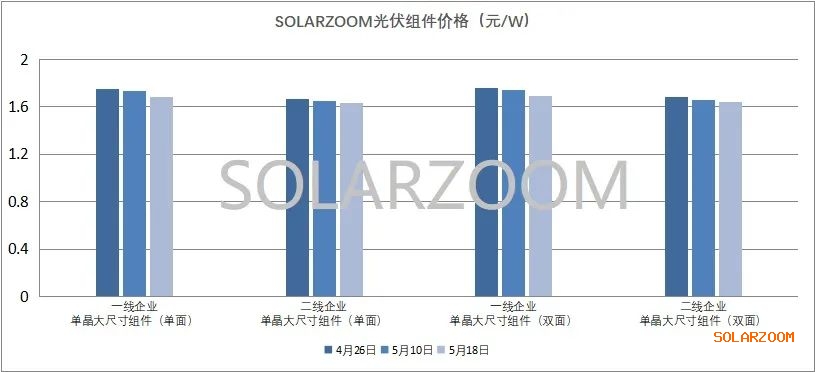

组件

近期受光伏上游环节价格持续下跌的影响,国内单晶组件价格也是进入缓跌中,下跌幅度相比上游的下跌幅度略小,当前国内主流厂商的新订单主流报价基本来至1.7元/W以下,且逐步接近1.65元/W的价格;而市场上二三线组件厂商的价格也已基本来至1.6-1.65元/W区间。而近期光伏产业链价格的持续走跌使得终端电站项目对组件价格的下跌也有了新的预期,从近期终端招投标项目来看,也是出现了低于1.6元/W的投标价格。

N型组件方面,N型组件价格也是随市而调,市场上Topcon组件主流价格低于1.8元/W,本周Topcon组件价格在1.7-1.79元/W区间;HJT组件方面,各厂商的 HJT组件价格差异仍较为明显,当前国内的HJT组件主流价格在1.8-1.93元/W区间,波动相对较小。

辅材

辅材方面,5月国内主要辅材价格基本持稳,基本未有明显变化。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!